7

6

增额寿高阶玩法——减保知多少?

2024-04-29 17:20:14

0点赞

2收藏

0评论

有人股市、基金多线布局,怎奈如今形势惨淡,转而涉足保本增值的增额寿。

有人偏好抗风险、稳收益,增额寿四平八稳、不受利率环境掣肘,成为不二之选。

有人看到增额寿走俏,好奇其中深浅,在观望中入手试水,小试牛刀。

选择增额寿无非是这几个因素:

其一,银行存款利率下调,股市、基市低迷,低利率+投资市场变局利好低风险稳健投资理财。

其二,“打铁还得自身硬”,自然是增额寿自身实力强劲。

增额寿的保单现金价值会一直增长,终身锁定复利增值,不受未来利率环境影响。

减保、退保灵活,无论何时何地,钱可以随时取出用作急事的周转金、孩子的教育金、未来的养老补充等。

分红型增额寿仍有机会博取高收益,保底+分红组合可追近4%天花板级复利,获得相当可观的收益。

唯一不足是增额寿有几年封闭期,在封闭期内,增额寿的现金价值(即退保金)低于本金。不过,不妨告诉自己“慢就是快”、“快就是慢”,封闭期的存在得以让资金有充足的时间增值。

可以说,增额寿作为资产配置中的守门员角色,适合长期配置,度过前几年封闭期后,中后期灵活取用,收益既确定又可观。

关于增额寿,我们做过一期入门科普文章,点击链接可直接查看:

基本的玩法我们囊括在入门科普文章中,本文将大谈增额寿的高阶玩法——

不断复利增长的高额退保金+退出机制(减保/退保)。

前者决定回报,后者决定灵活性。高回报固然重要,灵活取用自然也不可或缺,其关键就在于【减保】。要知道,减保里面的弯弯绕绕也不少,不明就里很容易踩坑。不同的保司,对应的减保要求不一样。不同的产品,减保规则也不一样。

要玩明白增额寿就需玩明白【减保】,一通则全通,这篇文章能若有幸打通各位对于保险认知的“任督二脉”则是再好不过。

一、减保的规则

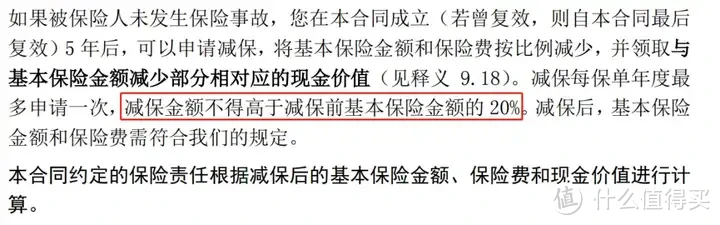

减保即减少保险金额。以某款终身寿险条款为例,进行减保后,保单的保额、保费均会按比例减少,相应地,我们可以领取保额减少部分对应的现金价值(退保金)。

也就是说,减保=部分退保,退保=减保100%。现在绝大多数增额寿都有着20%的减保限制,

不过同为20%减保,有些产品5年就能减完,有些则永远减不完。目前主要有以下4种减保规则:

(一)减保与保费关联

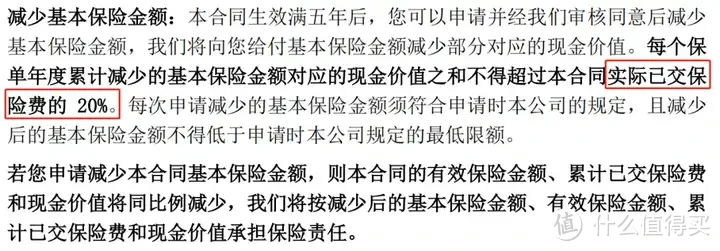

1、每年不超过【投保时累计所交保费的20%】

即每年可减保的金额不超过已交保费的20%。由于减保基数是已交保费,因此5年连续减保能拿回已交保费。

例如趸交(一次性交)50万保费,之后每年最多可减保50万*20%=10万元。即便保单的现金价值有100万元,每年也最多只能减保10万元。

以某增额寿A为例。

如果只看条款,会显得晦涩难懂。所以我们结合计划书来看演示。以10岁男孩,趸交50万,第10年开始减保为例。

第10年最高可减10万,连续减7次,第17年现金价值剩下78520元。

若第18年继续减保,理论上可减保78520元。但保险公司一般会要求账户留存一定金额。因此,第18年想一次性拿出,只能选择退保。若在第10年选择减保100001元呢?

可以看到,直接报错。此种方式每年最高可减保金额固定。

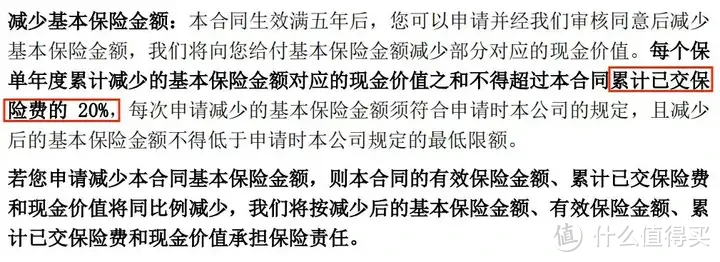

2、每年不超过【减保时累计所交保费的20%】

区别于第一种是一直按照投保时累计所交保费进行减保。

这种按减保时累计所教保费减保方式会导致累计所交保费不断降低。因此,每年可减保金额不断降低。

以某增额寿B为例。

第一次减保:累计保费50万元,因此可减保50万*20%=10万元。

第二次减保:由于第一次减保的影响,导致保费剩余428031元。此时只能减保4328031*20%=85606元。每次减保之后,累计保费都会发生变化。

减保基数不断降低,可减保金额就越来越小。

懂保爷帮你总结:

按照投保时累计所交保费的20%减保,每年可减保固定值。

按照减保时累计所交保费的20%减保,每年可减保金额逐渐降低。

(二)减保与保额关联

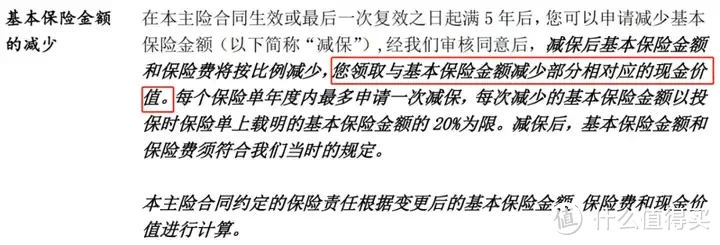

1、每年不超过【投保时基本保险金额的20%】

即投入一笔保费之后,其保额(基本现金保险)可分为5份,每一份都对应了一笔现金价值。

因此一份完整的保单,相当于被拆成5份。减保时,最多可直接减一份出来。

理论上,5年即可将保单现金价值全部提现。但当前保险公司会要求减保之后账户必须留一定金额的现金价值,所以第5年真的想要将现金价值全部拿出,只能选择退保。

此种减保方式,是除了减保无限制的产品之外,最为宽松的减保方式。

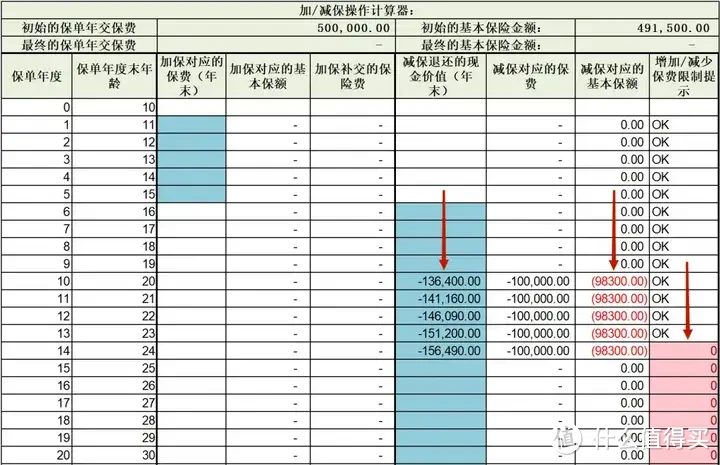

以某增额寿C为例。

以10岁男孩,趸交50万元为例。投保时基本保额为491500元,20%为98300元。

若选择在第10年开始连续减保。第10年可减保第一份98300对应的现金价值136400元;第11年可减保第二份98300对应的现金价值141160元。连续减保5年可减完现金价值。之所以每份基本保额对应的现金价值不同,是因为保单的现金价值在不断增长。

2、每年不超过【减保时基本保险金额的20%】

即每次减保,以实际的基本保险金额进行核算。

每一次减保,都会导致基本保险金额发生变动。20%基本保额对应的现金价值也就不同。以某增额寿D为例。

以10岁男孩,趸交50万为例。

选择在第10年开始连续减保。第10年不减保的话,基本保额为696877元,对应的现金价值为696935元。最高可减保696935*20%=139387元。减保后第10年有效保额变为557501元,现金价值变为557548元。

若第11年继续减保,此时现金价值为577040元。可减保577040*20%=115408元。继续减保的演示如下。

减保之后,基本保额会再次发生变动。此种减保方式,减保金额也是越减越少。简单说,按照投保时基本保险金额的20%减保, 5年可减完现金价值。

按照减保时基本保险金额的20%减保,连续减保,则每年可减保金额逐渐降低。

二、减保的灵活性

不仅取决于具体产品的减保规则,还受办理减保的渠道所影响。

目前办理减保主要有以下三种渠道:线上(官微/APP等)、邮件申请、柜台申请。

1、线上减保(官微/APP)

这是最为便捷的减保方式,现在很多保司也都开通了线上减保的渠道。

一般是关注保司微信公众号,或者下载对应的APP,在自助保全等模块中选择【保险计划变更-减保】相关服务。

与柜台/邮件减保相比,官微/APP减保不需要提交什么材料,申请后自动处理到账,时效性最高,也最省心。

不过通常需要多出一步身份认证,上传身份证正反面以及银行卡照片,最后进行人脸识别。

2、邮件申请

邮件减保的便捷程度次于官微/APP减保。

一般流程是,先打保险公司的客服电话申请减保,然后客服会以邮件形式发送一封邮件给到你,附件会带有减保申请表。填写完减保申请表,将表格和其他所需材料,以邮件的形式回复给保险公司。经保险公司审核后,就会将减保的金额打到你的账户上。总的来说还是比较方便的。

3、柜台申请

去线下柜台进行减保是最为常见,也是最为传统的减保方式。

一般先要电话申请,然后准备要提交的材料:

材料包括:保单、保险合同变更申请书、身份证原件/复印件、银行卡原件/复印件。再去保险公司线下的柜台提交材料,经审核后,申请的减保金额会打到投保人账户内。若是当地有分支机构,柜台减保还是很方便的,跑一趟就行。

但如果所在地没有网点的话,每次减保都需要去外地办理,就很难称得上便捷了。

三、不同保司增额寿的减保相关内容

可以看到,目前增额寿在20%的减保规则上非常一致,绝大多数产品年度减保上限几乎都是:投保时基本保险金额的20%。

是除了无限制减保之外最宽松的一种,最快5年即可减完保单的现金价值。

少数产品则显得比较突兀,如富德生命减保一般是累计所交保费的20%。当然,这个减保规则虽然不太友好,但也并非不可规避。

减保20%的本质也就是退保20%,顺着这个思路,其实我们可以按需将保单拆分为几份。要用钱的时候直接退保一份即可(退保=减保100%),这样20%保费也就算不上什么弊端了。

同样还是这个思路,若是每年减20%保额都满足不了你,也可以选择拆单的方式购买,拆三份,每份就是33.3%,退掉一份不就相当于减保33.3%了。

此外,对于需要满5年才能减保这个规则,不必太过在意。增额寿有封闭期一说,在封闭期内现金价值还没有超过已交保费。所以即便是减保,也得等过了封闭期再说,而大多增额寿封闭期都在5年以上。最后,虽然表中增额寿们几乎都是最优的20%减保规则,

但碰到其他产品仍旧要关注一下采用的是哪种20%规则,有哪些减保渠道。避免碰到保单收益很高,但在我们要用钱的时候,却不能方便取出这种窘境。如果发现是不太友好的减保规则,选择拆单买就可以。

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言。