168

15

写在4月8日新税收政策之前:说说新规则将如何影响你的日常海淘

2016-04-07 19:35:43

190点赞

1038收藏

307评论

逛张大妈的基本都会海淘的绝活,也都很关注马上要施行的4月8日新政。其实财政部文件一出来,就有解读文章了,我也看了很多,但基本上都对文件有误解。我想在这里帮大家捋一下,主要是三个问题:一是“跨境电商”到底是什么;二是税率怎么算;三是海淘执行哪个政策。呃,也不排除写着写着跑个题。

不过还要郑重申明,文章为个人理解,不保证一定正确,最终结果还是要以各位达人碰到的海关为准。

Here We Go~

一、跨境电商是个什么鬼

先看最近的这个联合发文

(一)所有通过与海关联网的电子商务交易平台交易,能够实现交易、支付、物流电子信息“三单”比对的跨境电子商务零售进口商品;

(二)未通过与海关联网的电子商务交易平台交易,但快递、邮政企业能够统一提供交易、支付、物流等电子信息,并承诺承担相应法律责任进境的跨境电子商务零售进口商品。

再来看2014年海关的公告。【海关总署公告2014年第56号(关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告)】

第(二十)项本公告有关用语的含义:“电子商务企业”是指通过自建或者利用第三方电子商务交易平台开展跨境贸易电子商务业务的境内企业,以及提供交易服务的跨境贸易电子商务第三方平台提供企业。“电子商务交易平台”是指跨境贸易电子商务进出境货物、物品实现交易、支付、配送并经海关认可且与海关联网的平台。

同时海关总署给出了解读,同时满足以下三个条件的纳入公告调整范围:一是主体上,主要包括境内通过互联网进行跨境交易的消费者、开展跨境贸易电子商务业务的境内企业、为交易提供服务的跨境贸易电子商务第三方平台;二是渠道上,仅指通过已与海关联网的电子商务平台进行的交易;三是性质上,应为跨境交易。对于未在上述条件范围内的进出境货物、物品,海关仍按照原有方式(比如一般贸易、邮件、快件等)办理通关手续。

从这两个文件可以看出其思路是一脉相承的,即主体是境内企业,同时需要通过海关联网的电子商务平台实现的,如果不能,那么就要求能够实现交易、支付、物流电子信息“三单”比对。为什么要三单比对?这个放在下一个问题讲。后面的那句承诺承担相应的法律责任是什么意思?因为向海关申报是有如实申报的义务的,要负相应的法律责任,这些在《海关法》及《行政处罚条例》都有相应的规定。

有一些快件公司(非EMS)不具备三单比对的怎么办?通知也很清楚,就按现行规定执行。现行规定下文会分解。

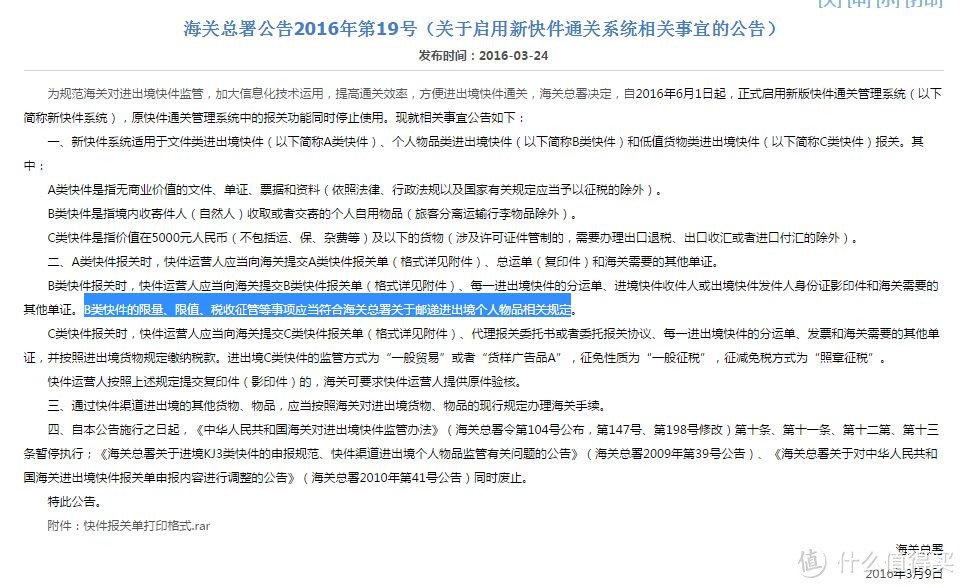

这里插播一个新的公告

【海关总署公告2016年第19号(关于启用新快件通关系统相关事宜的公告)】其中规定 B类快件是指境内收寄件人(自然人)收取或者交寄的个人自用物品(旅客分离运输行李物品除外)。B类快件的限量、限值、税收征管等事项应当符合海关总署关于邮递进出境个人物品相关规定。

综合来说,你海淘的物品是不是征收跨境电商税是要看你从哪里购买。从和海关联网的跨境电子商务平台买的,就是征收跨境电商税。比方天猫,考拉海购之类的,特别明显的是发货地址为保税区的,基本就是跨境电商了。不是的,你说我直接美亚买的,那要看物流企业具不具备向海关报送真实、准确的三单电子信息,可以的话也可以走跨境电商,不行的话,那就走快件或邮件渠道。如果是国外EMS直邮的,以我对EMS的了解,是不会提供三单比对电子信息的,就基本走行邮税渠道了。转运呢?也一样,有转运发EMS的,也有转运发快件物流的。分别参考各自适用的文件。

二、跨境电商税率怎么算?

先贴一个广为流传的版本。

这个版本有一点错误和一处不妥之处。

不妥之处在于,跨境电商税率的比较对象按设计初衷不是行邮税,而是一般贸易项下的综合税率。跨境电子商务零售进口商品其本身的实质是一般贸易,按照邮递物品征收行邮税与一般贸易进口商品、国内生产销售同类商品产生税负不公等问题。行邮税设计的初衷仅仅是为了个人少量物品的通关。一个是贸易属性的货物,一个是自用属性的物品,放在一起比较税率是不妥的。

可以看到改革后的跨境电商综合税率相对于一般贸易的综合税率依然是占优势的,免除了关税,综合税率打了7折,总体上国家对跨境电商是持鼓励发展态度。

错误之处在于涉及到消费税的综合税率计算错误。

中华人民共和国国务院令第539号《中华人民共和国消费税暂行条例》第九条 进口的应税消费品,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税) ÷(1-消费税比例税率)

海关总署令第124号《中华人民共和国海关进出口货物征税管理办法》第十七条也有计算公式。

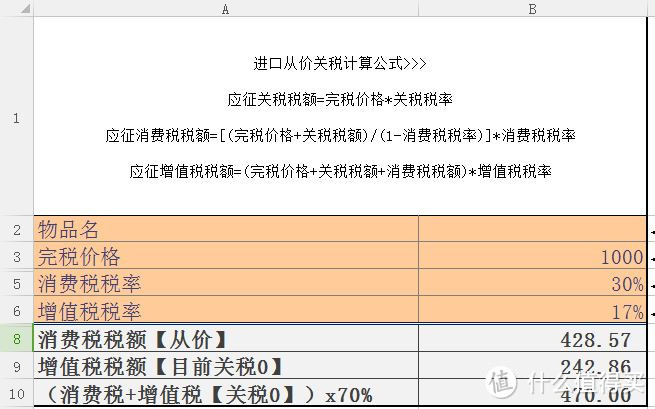

为了简便就只说 进口从价关税计算公式

应征关税税额=完税价格*关税税率

应征消费税税额=[(完税价格+关税税额)/(1-消费税税率)]*消费税税率

应征增值税税额=(完税价格+关税税额+消费税税额)*增值税税率

从公式不难看出消费税是价内税,增值税是价外税。所以涉及消费税的综合税率并不是简单的将税率相加。

网上搜了下有现成的EXCEL计算表格,有需要的可以去下载(感谢博主客官不要急)。

以完税价格(包括货物零售价格、运费和保险费)1000元,消费税率30%,增值税率17%,举例。

可以看到最终打了7折的税额是470元,而不是广为流传的32.9%X1000=329元。顺便可以看到一般贸易进口时(同样关税为0的情况下)的征税额为671.42元,实际生活中一般贸易项下关税率一般在10%左右,也就是说加上关税的话,一般贸易项下征税额会更高。这样的比较才是符合文件设计的初衷的,而不是去和行邮税比。

在这里顺便说下,前面所提的三单比对。为什么要三单比对?新的文件规定了跨境电子商务零售进口商品的单次交易限值为人民币2000元,个人年度交易限值为人民币20000元。。。。。。超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000元限值的单个不可分割商品,均按照一般贸易方式全额征税。其实,20000限值的这个标准在个别跨境电商园区早已施行。简单的说交易、支付、物流这三单电子信息需要信息互相相符,是同一人的交易,同一人的支付,物流地址也是同一人。三单比对通过,你的交易就被计入系统,等你名下超过限值以后,文件规定就按照一般贸易方式全额征税了。你通过跨境电商购买的时候,是需要对你的身份做认证的。三单信息比对及交易限额一定程度上保证了交易为真实的。

三、海淘执行哪个税率?

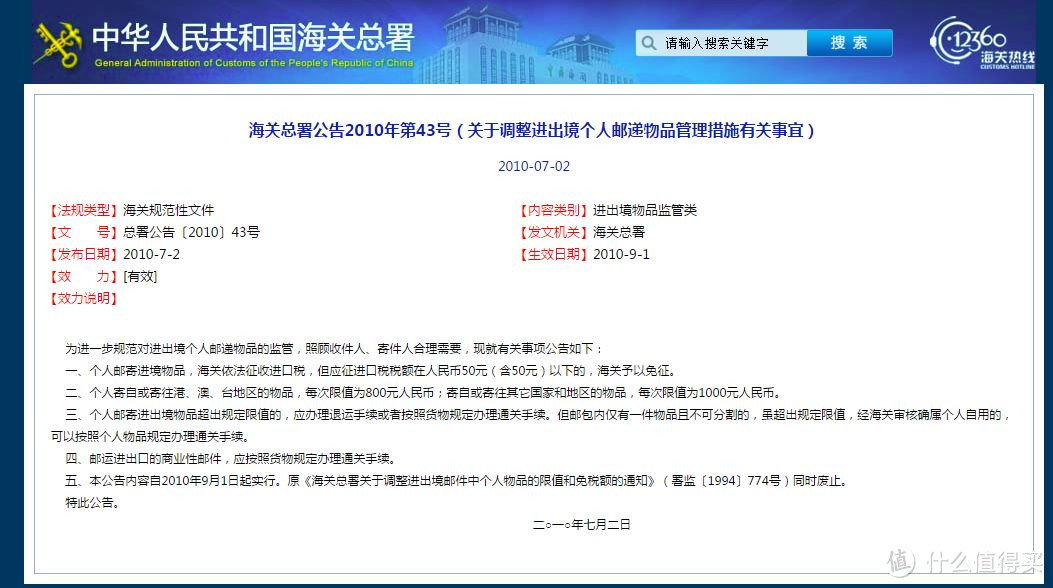

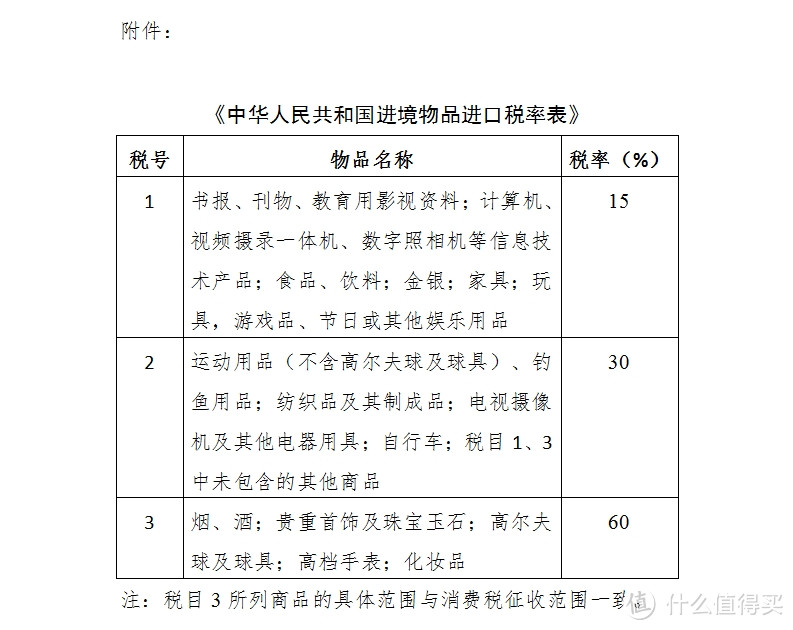

在文件中可以看到不属于跨境电子商务零售进口的个人物品以及无法提供交易、支付、物流等电子信息的跨境电子商务零售进口商品,按现行规定执行。现行规定是什么?海关总署公告2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)

当然可以预见的是相应的表中税率随着国务院关税税则委员会的调整而调整,价格会不会调整就不知道了。附件内容太多,我就不贴了,可以自行前往下载。同时涉及到海关归类(这是个很奇葩的东西,不能以你自己任何的生活经验来看待归类表,懂的自然懂)。

从上述公告可以看到不属于跨境电子商务零售进口的,目前执行的标准依然是港澳台800元,其它地区1000元,50元的起征点,其限值并未提高。限值会不会同步调整,目前尚不清楚。当然税率已被国务院关税税则委员会调整了。超过限值怎么办?一是单件不可分割的可以缴税放行;二是非单件不可分割的,退运出境;三是非单价不可分割商品超限值,你不想退运一定要进来的,请按货物报关,委托相应报关公司、准备合同、发票、各种许可证等。

张大妈上海淘的,主要还是看这张表,因为主要购买的地方不外乎美亚、CU、德亚、意亚及一些国外购物网站。按前面的标准跨境电商指的是国内企业且其系统与国内海关联网,并提供三单电子信息比对。上述这些基本被排除在外了,当然也有可能他们所委托的物流公司能提供三单电子信息比对接入海关,并愿意承担相应的申报法律责任的话,那也是可以走跨境电商渠道的。

对于我们来说,购买一样物品,是否选择跨境电商渠道,可以用前面的计算表格算一下综合税率和调整后的物品税率表进行比较。哪个低,选哪个(如果有的选的话。。。)哦,忘了一点,用乔布斯的话说,ONE MORE THING。行邮渠道并不是每票都会抽到缴税,如果你幸运值够高。。。

从国家的政策来看,经过调整的跨境电商税率依然低于一般贸易进口的税率,行邮税虽然依然有50元的起征点,但税率相应做了提高。很明显,国家是引导国内消费者购买渠道向跨境电商倾斜,从而进一步发展跨境电商的进出口业务量。

所以想创业的去注册个贸易公司,海关备个案,挂上天猫等平台,做跨境电商去吧。迎娶白富美,走上人生的巅峰就在此一搏了~

再次申明,此文为个人理解,不保证完全正确,一切以各位碰到的实际为准!

IllBBack

校验提示文案

樱木滑倒

校验提示文案

凌火然

校验提示文案

yjy1113

校验提示文案

AY99

校验提示文案

剧组副导演

校验提示文案

玄烨-

校验提示文案

贺贺贺

校验提示文案

DC空

校验提示文案

jackey423

校验提示文案

shinyyaya

校验提示文案

jnan

校验提示文案

无聊哦

校验提示文案

紊乱红颜

校验提示文案

LokieJones

校验提示文案

冰幻想

校验提示文案

梦之夏

校验提示文案

Andyboy88668

校验提示文案

大头头头大

校验提示文案

saltdion

校验提示文案

yuanhe21

校验提示文案

大头头头大

校验提示文案

大头头头大

校验提示文案

香狗

校验提示文案

Andyboy88668

校验提示文案

Zrn519201

校验提示文案

把蜡笔小新收了

校验提示文案

innocent81

校验提示文案

cavalieryu

校验提示文案

羽十一

校验提示文案

tigeeo

校验提示文案

熊吉叔叔

校验提示文案

干儿狼

1. 海淘的物品会不会征收跨境电商税是要看是不是从跨境电商平台购买的;

2. 跨境电商税率的比较对象按设计初衷不是行邮税,而是一般贸易项下的综合税率;

3. 改革后的跨境电商综合税率相对于一般贸易的综合税率依然是占优势的;

4. 消费税是价内税,增值税是价外税,网上不少版本的税率计算存在错误和不妥;

5. 不属于跨境电子商务零售进口的个人物品以及无法提供三单的商品,按现行规定执行,前执行的标准依然是港澳台800元,其它地区1000元,50元的起征点,其限值并未提高,但税率相应做了提高;

6. 国家是引导国内消费者购买渠道向跨境电商倾斜,从而进一步发展跨境电商的进出口业务量。

校验提示文案

梦之夏

校验提示文案

干冰成精变喷子

校验提示文案

czhufu

校验提示文案

tomsu2197

校验提示文案

清起来

校验提示文案

小脑虎打怪兽

校验提示文案

仅有的执着

校验提示文案