19

10

#原创新人#挺哥报道:信用卡分期付款的真实利率

2017-08-06 11:30:09

104点赞

539收藏

138评论

挺哥看大妈,越看越喜欢,在这签到了300多天,在第一次想在这里写个东西。发张图镇镇我大楼,信用卡分期付款利息有多少?

一、案例

文章开始之前,我想讲2个故事:

1、蚂蚁花呗

挺哥一打开蚂蚁借呗,发现一万块借一年分12期的利息只有308块,这样算下来利率只有3%,再打开余额宝,发现当前年化收益率是4.01%,部分理财产品年化收益率为4.7%,我的天“我把蚂蚁借呗借出来的钱放进余额宝里,这样不就可以躺着挣利差了吗?哈哈哈我太聪明了。”

2、信用卡分期

如果刷卡1万,每月还本金应该是10000/12=833.33元,如果每月多还60的手续费或者利息,一年一共720元,貌似年利率是720除以10000等于7.2%.好像也不贵的样子。

但是你不是1万都借用了一年,而只有一个833.33是一年,第一个月和倒数第二个月加起来算一年,以此类推,一共是0.55万元,用了一年,年利率很简单是720/5500=13%;

到底怎么算呢?

二、基础知识

好吧,现实生活中,各种琳琅满目的利率,年利率、日利率、月利率、7日年化收益率、分期手续费,等额本息、等额本金等玲琅满目的收费情况,为了比较各种利率,我们必须找一个标准来衡量利率高低,能不能以总利息数额进行比较?

为了更方便各位值友客观的围观,挺哥故作玄虚的讲点基础的经济学bibi,如果描述的不是很清晰的话,建议跳过这段或者去图书馆翻翻啦。

我们先引入两个概念,名义利率和实际利率

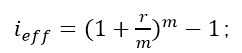

名义利率 = 记息周期*计息周期内利率,例如蚂蚁借呗一年的名义年利率 = 0.00015*30*12 = 5.4%

实际利率则要考虑提前还款部分产生的复利,简化公式如下,其中r为名义年利率,m为计息周期

年实际利率与名义利率r的换算关系为:

对于蚂蚁借呗,实际利率为 (1+ 0.054/12)^12 -1 =5.53%;

信用卡分期利率则比较特殊,信用卡分期的每月费率是固定的0.66%,即我们每个月都在为已经偿还的部分付息。为了区分这两种还款方式,我们再引入两个概念,月息和月平息。

月平息这个名词在香港使用的较多,与月息每个月的利息会减少不同,月平息每月利息是固定的。信用卡分期费率就是典型的月平息。

三、介绍一款神器--XIRR函数

给定一系列的现金流就可以精确计算出内部收益率,无论还款计划分多少期,每期的金额是否相等,它都可以给出一个正确的结果。

XIRR(values, dates, [guess])

XIRR 函数语法具有下列参数:

值必需。 与 dates 中的支付时间相对应的一系列现金流。 首期支付是可选的,并与投资开始时的成本或支付有关。如果第一个值是成本或支付,则它必须是负值。 所有后续支付都基于 365 天/年贴现。值系列中必须至少包含一个正值和一个负值。

日期必需。 与现金流支付相对应的支付日期表。 日期可按任何顺序排列。 应使用DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题 。

案例答案:

我们将蚂蚁借呗和信用卡分期的还款计划输入,然后使用XIRR函数,可得出准确的利率。

算出的有效利率分别为5.8%和15.3%

四、结论来了

省过前面的所有,直接看结论,也是蛮不错的啦。

信用卡分期实际利率:

上图 意义就在于:

1、分期手续费为0.4%,分9期计算,则实际年利率为2.16*0.4%=8.84%,手续费低于0.4%的,相对还不错吧。部分银行做活动,送的礼物还是不错啦。

2、如果分期手续费采用0.4%用2期即利率位1.6%*0.4=6.4%,比起直接套现的0.6%手续费(0.6%*12次=7.2%)也差不了多少啦!再说,其实分期付款还有1个月的免息期哦。

3、当然分期手续费是不建议的啦。

五、课后作业,房贷的等额本息,实际利息是多少倍呢?(答案:大约=2倍)

-flipped-

校验提示文案

值友1233819789

校验提示文案

愚者亮

校验提示文案

踏雨

校验提示文案

benty

校验提示文案

阿姆斯特朗大炮

校验提示文案

三十六

校验提示文案

值友7806983112

校验提示文案

Shu_

校验提示文案

Teddies

校验提示文案

Porcco

校验提示文案

1988zcm

校验提示文案

值友4846230154

校验提示文案

lfhmaths

校验提示文案

值友7332714874

校验提示文案

茕茕白兔的小屋

校验提示文案

evenstar262

校验提示文案

言出法随

校验提示文案

blueteeth

校验提示文案

槿木花

校验提示文案

毛巾哥

校验提示文案

枕草星

校验提示文案

evenstar262

校验提示文案

恋之密语

校验提示文案

ZHuiP鹏

校验提示文案

CXzreo

校验提示文案

冰風行者

校验提示文案

茕茕白兔的小屋

校验提示文案

yesorno

应该是8.64吧

2、如果分期手续费采用0.4%用2期即利率位1.6%*0.4=6.4%,比起直接套现的0.6%手续费(0.6%*12次=7.2%)也差不了多少啦!再说,其实分期付款还有1个月的免息期哦。

分2期6.4% 那么套现也应该只算两次 0.6%*2次 1.2 才对吧

校验提示文案

做IT的农民

校验提示文案

把根留住66

校验提示文案

水青文正

校验提示文案

水青文正

校验提示文案

水青文正

校验提示文案

杭州扛霸子

校验提示文案

junhuilee369

校验提示文案

值友7332714874

校验提示文案

中游

校验提示文案

joke4k

校验提示文案

0O007

校验提示文案