130

78

二手房产交易税费介绍及贷款对比

2015-04-30 16:07:57

178点赞

1624收藏

116评论

房子这东西,不论是值得买还是不得不买,总归大部分人会买。

因为这个题目太大了,而且对于不同的地域,各个地方的政策不同。所以有些限定条件。

首先只针对上海的网友,其他地区是不是可以参照还需各位自己明辨;只针对二手房,上海非郊区的新房前段时间看过一个楼盘,均价12w/平米,实在是买不起;只针对需要贷款购房的情况,一次性付清房款没有经历过,想必应该更加霸气和简单。

废话代前言

关于如何选房,无非是考虑交通,房龄,小区环境,周边配套,在具体到几楼多大面积什么的完全看个人喜好,二手房由于最近的利好政策很多,所以房东的惜售心理很强。感觉一个萝卜一个坑,没有太多的选择余地,多是看缘分吧。

这里提醒大家注意的是一定要多看中介,如果有中意的房子之后,围着小区多走走,基本上所有的中介都会有这套房源的信息,可以多了解些相关的好的不好的信息,也可以找到和房东沟通比较好的中介。比如有中介原来带别人看过这套房,有过砍价的阶段的话,对这个房子的底价就比较清晰了。

下面按照一般的二手房交易流程,简单的介绍一下交易时的注意事项和产生的税费,这里的前提是你和房东已经达成买卖意向,对价格、付款方式等都有初步的了解和一致之后的情况。

一、购房资格

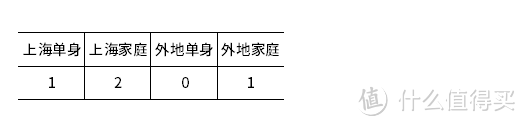

几个约定

上海单身:沪籍未婚,离异,丧偶人士

上海家庭:沪籍已婚人士

外地单身:非沪籍未婚,离异,丧偶;并且能提供出在上海2年内累积缴纳13个月的税单或是社保单的人士

外地家庭:非沪籍已婚;并且能提供出在上海2年内累积缴纳13个月的税单或是社保单的人士

对于买房者的身份,大概的情况是上海单身只可以买1套,上海家庭可以2套,第二套根据不同的情况分为改善性的二套和非改善性的二套等会影响贷款的额度和利率,外地单身不可买,外地家庭可以1套。

超过下表套数均不能再次购房。

二、付定金

注意事项

这里首要的注意事项是“定金”和“订金”的区别,“订金”在法律上并没有严格的界定,故在法律上一般没有特定的责任和权利。类似于预付款。“定金”则是承担违约责任形式之一,具体见《合同法》。大概额度意思是“订金”交不交基本都是一回事,“定金”交了之后,你违约,定金就没了;房东违约,会双倍返还你的定金金额。

付定金的时候一定要注意收到的收据回执之类的写的是“定金”。切记!

一般的定金金额较为随意,大概房价的1%取整,往上取整往下取整都行。这个定金的目的是为了从确定房子到签合同这段时间内没有太大变化,如果你十分中意这套房子,担心房东反悔不妨可以多交点,相反房东如果急售,可能就是房东要求你多交一点。

其次,需要注意一些房子本身的问题,这些在选房的时候其实就应该注意,但是没有选房的小结,所以写在这里,在交定金之前需要落实。

房子里是不是有租客,租客是不是能提供放弃优先购房权的书面说明。理论上租房的人是对这套房子是有优先购买的权力的。

房子里是不是有户口,房东有没有地方或是不是会配合迁出,这个处理不好会有一些麻烦,因为除非户口里本人同意,任何人和任何机关包括法院,都没有权力或者办法强制迁出,这个最好约定房东在签合同付首付之前把户口迁出。

约定付款方式的时候,需要贷款的二手房一般是:

首付+银行贷款+1万左右的尾款。

准备下一步

付好定金之后,为了签合同各自的需要准备的事项有这些:

房东,需要房产证上的人都要安排好日程,尤其是有小孩子啊,老人啊什么的时间比较难安排,尤其是动迁分的二手房房东,房产证上的人七大姑八大姨不一定是哪个人需要到场。

中介,准备合同,按照交定金时候约定的付款时间,付款流程之类的体现在合同上,现在连锁的中介很多,可能还要提前准备在合同上的盖中介公章的相关事项。

我们,除了打算写在房产证上的人要安排好日程之外,还需要筹集首付。

时间进展

随时可办下一步,交了定金之后一般一周以内,签合同付首付。

三、签合同,付首付

注意事项

注意收房的条件,尾款的数目,和我们切身利益密切相关的一些事项。尤其是带装修的二手房,最终房子是什么样子的,即使不写在合同里,也要有明确的约定。买房这事绝对是一锤子买卖,丑话还是说在开始比较好。

同时也要注意房子的附属设施,能写进合同的尽量写进合同里,比如有线电视机顶盒之类乱七八糟的东西,多问问中介,他们了解的比较多。

因为有贷款需求,所以时间方面多少有些不可控。上海市的通用合同上对于执行的时间有两种说法,一种是确定的时间日期,一种是约定在银行贷款或其他事件的时间节点之后多少日内。如果签第一中的话,注意和房东沟通,如果银行贷款办理有不顺利如何处理。如果选择第二种就要经常关注相关事件发生的时间,避免自己违约赔偿,也避免房东违约利益受损。

与首付款相关的贷款相关知识:分几种情况讨论,商业贷款各个银行政策不同,以下均为国有银行主流标准:

首套房:购房人名下或家庭名下没有房产,没有未结清房贷。首付公积金20%/商贷30%,公积金20%。贷款利率公积金为公积金基准利率,商贷为商贷基准利率的9折到97折之间

改善型二套普通住宅:购房人及或家庭家庭成员(借款人、配偶及未成年子女)只拥有1套住房,且人均住房建筑面积低于35.1平方米,再次购买普通商品住房的。贷款情况同首套房。

改善型二套非普通住宅:条件同上,再次购买非普通商品住房的。首付40%,贷款利率公积金为公积金基准利率1.1倍,商贷为商贷基准利率1.1倍以上。

非改善型二套住宅:购房人及或家庭家庭成员(借款人、配偶及未成年子女)只拥有1套住房,且人均住房建筑面积高于35.1平方米。公积金贷款不支持。只能贷商业贷款,首付60%以上。贷款利率为商贷基准利率1.1倍以上。

首付款主要是针对银行贷款来说的。按照自己的情况,一般中介都会帮忙确定的,把首付交给房东,推荐用转账的方式,有些银行贷款的时候需要转账的回单,总之保存好相关的回单和房东的收据。

中介的佣金这个时候有可能需要交,大部分中介公司的要求不一样,越是大牌的中介公司要求的交的越早。金额为房东和我们各交房价的1%,但是一般都是我们交,也就是房价的2%。现在房东要的都是到手价,也就是说一般的各种税费都是购房者来交的。这个佣金多少会有一些折扣,不要忘了争取。

准备下一步

审税:审税要提供的材料基本就是购房合同,身份证件,结婚证,未成年人的出生证明之类的东西,这个中介会告诉你详细需要的东西

办理贷款:主要准备收入证明,工资卡的一年左右的银行流水单

时间进展

随时可办下一步

四、申税&办理贷款

这两个步骤是可以平行进行的,目的都是为了下一步,过户。

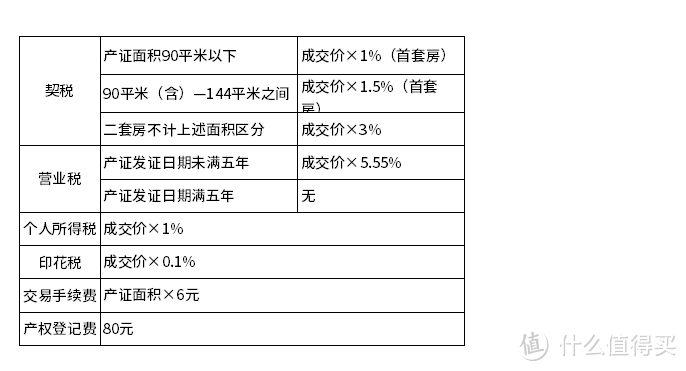

申税主要是房产交易中心根据房子的情况,房东的情况还有你的情况确定所要征收的税金。主要的税费有以下几种,不过都是在下一个阶段过户的时候需要缴纳的。

以下税费归属只是理论上,实际上一般都是购房者支付的。

契税:理论是购房者支付。税率首套房90平米以下按总价1%税率征收,90-144平米1.5%,144平米以上3%;二套房都是3%,不分面积。

营业税:理论是房东支付。税率为统一为5.55%。但是缴税基数不同,对于普通住宅,超过2年(含2年)的免征营业税,未满2年的是房价差额的5.6%。对于非普通住宅,超过2年(含2年)的是房价差额的5.6%,未满2年的是房价全额的5.6%

个人所得税:理论是房东支付。普通住房总价的1%,非普通住房或非住宅类总价的1.5%。

印花税:买卖双方各0.05%。对于购房者来说,实际上是总价的0.1%。

登记费:每件80元;收费中包含《房屋所有权证》工本费和《土地使用权证》工本费。

交易手续费:由交易双方各承担50%,二手房按照6元/平方米收取。

见下表

贷款办理:

贷款办理:

贷款需要准本很多资料,也需要填写很多表格,这里需要注意的是收入证明,还有公积金贷款的额度。

收入证明是用来估算还款能力的,大概的是你每月还款金额不超过你(你们)月收入的一定百分比,商贷主要看你工资卡银行流水和收入证明,这个帮你办理贷款的信贷员会给你一个金额要求,让你工作单位出具。公积金部分主要看你的月缴存额,收入证明为辅。

因为商贷部分各个银行的政策不同,同时公积金贷款的利率低一般作为首要考虑条件,所以着重介绍公积金的贷款政策。

可以使用公积金贷款的前提

购买上海自住住房;

申请贷款前6个月连续正常缴存住房公积金;

借款人家庭没有尚未还清的住房公积金债务。

贷款的额度,如果有补充公积金,则可以贷补充公积金余额的20倍,超过10万的话只能贷10万,这2倍或者10万与公积金贷款额度叠加。

公积金贷款的额度有这么几个限制,最高50万,公积金余额的40倍,月还款能力计算的最高额度。

月还款能力计算的最高额度和贷款年限有关,可贷款年限一般是35-房龄,退休年龄+5-现在的年龄。

按照这个公式计算:

(月缴存额/14%)×50%×12×贷款年限,月缴存额/14%是估算你的月收入,(月缴存额/14%)×50%是估算你收入的一半用来还款。

如果有多人一起公积金贷款,要分别计算额度之后相加,也就是说对于50万的上限,不存在额度互补之类的说法,所以,如果有购房打算,不妨和单位协商提高公积金的月缴存额。

与公积金贷款不许你贷款太多相反,银行一般喜欢在他们认定的范围内你贷的越多越好。前面说过,各个银行的政策和细则不同,需要多比较比较。一般中介会有合作的银行,往往其他合作不密切的银行给的政策不好,你可以多问问其他中介,尤其是可以帮忙办理贷款的房屋中介,以便得到比较优惠的利率和政策。我试着联系过相关的贷款中介公司,种种原因还是没有和他们合作,但是他们提高的优惠政策一般都还算靠谱,和房屋中介联系的银行信贷员沟通,买一些理财产品或者给些小费之后一般可以拿到同样的政策。

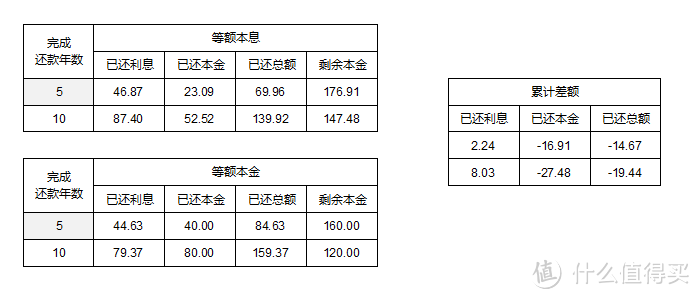

对于“等额本金”和“等额本息”这两种还款方式:

坊间流传这样一种说法,因为觉得等额本金看起来还的本金比较多,所以比较划算。但是采取这种还款方式,但是前几年每月还款金额有很高,凑首付本身就挺不容易了,每月还款一多可能应付不过来。

其实这是一种误解,其实这两种还款方式的利息计算方式是一样的,而且并不是说你还款多还的本金是相对等额本息多还的,这种相对来说多还的本金其实是因为每月还款的总额相对比较多。

做了一个excel表格,大概是按照100万公积金,100万商贷,25年的年限来的,当然我自己的贷款比这个少多了,金额大点霸气一些。

在第5年的时候实际上两种还款金额之差了大概2万元的利息,虽然本金的差额有16万,但是其中14万的差额都是你按月归还累计出来的。

如果按上面算出来每月要还2万,你说我每月还2.5万行不行,3万行不行,这样其实就更没法说哪种还款方式更划算,不过银行会拒绝你的,原因是计算太麻烦。其实这两种还款方法就是因为银行为了计算方便弄出来的,恰好一种每月还的多一种每月还的少,导致利息有微小的差距。没有是不是划算这一说,都是一样的。

准备下一步:

去房产交易中心过户,需要这部审税完成和拿到银行的贷款合同。

时间进展

申税一般是10个工作日,凭回执可领取“不动产统一销售发票”、“个人住房房产税认定通知书”、“房屋状况查询告知单”等资料。

纯公积金贷款10个工作日以内,组合贷款和商贷主要在银行审批,发放贷款合同,大概10~20个工作日。上海这一步最快的是农业银行,农行在获取购房者已有房产这一步是实时的,别的银行需要5~7个工作日。

至此,购房的绝大多数工作已经完成,接下来就没什么事了。

五、过户

过户本身比较简单,有了以上的材料,加上一些必须的材料,当天在房产交易中心办理过户手续。准备好上面的费用。上海现在交这些费用可以刷卡,嘿嘿。

这些手续一般都是中介跑的,你只需要配合他在合适的时间出现在合适的窗口就好,房产交易中心一般跑来跑去的都是中介的服务人员,坐在中间等着到窗口接客就好。

准备下一步:

准备拿房产证,准备收房。

时间进展:

过户的时限是10个工作日,但是因为申请了贷款,所以10个工作日之后,房产证会被银行拿走,去登记他项权力抵押,抵押好了给房东卡里打钱,打电话或者发短信叫你去银行拿房产证。

六、收房

注意事项:

这一天的行程比较满

水、电、煤、有线电视周边的网点基本都要过去一次,过户啊,查询欠费情况等。

还有如果存疑,可以让电力公司,水务公司和煤气公司等上门查看电表水表燃气表的情况,避免房东改这些设施之后给自己带来不便。

物业管理处要去,物业费用要结清,业主更名之类的。拿到信箱,电表箱,水表箱的钥匙。

网络之类的也要问清楚,一般小区内可以接入的宽带商不多。

可以在收房之前,打电话过去问清楚有没有欠费的情况之类的,免得有不必要的损失以及界定不清。

还有账单日和交房日之间的各种费用,让中介帮忙算好。

以上问题统统确认好,付尾款收房。

欢迎成为房奴!

本系列下一篇预告:

装修前期的准备工作。

不杀猪的猪肉佬

校验提示文案

啦啦泪

校验提示文案

bluesky1300

校验提示文案

大头大头

校验提示文案

yaoyao6835

校验提示文案

眼睛里的眼屎

1.契税,暂行条例只有范围,导致各地政策不一。我们这里是首套住房90平以下1%,首套90-144是2%,二套或者144以上均为4%;

2.营业税及附加,销售不动产营业税为5%,我们这里对于营业税互征的城建税,教育费附加,地方教育费附加是在营业5%基础上互征城建税3-7不等,教育费附加3%,地方教育费附加2%;2年以上的普通住房免征144以下

3.个税,本地是1%,5年以上唯一住房免征出卖方个税

4.印花税,商品房免征

校验提示文案

光刃小屋

校验提示文案

哆里个哆

校验提示文案

不知道买哪样

校验提示文案

qinhc

校验提示文案

靖宇海

均价12W,90平的房子就要1080W,来南方城市买别墅吧~

校验提示文案

shadowlu

校验提示文案

木木场长

校验提示文案

shadowlu

校验提示文案

Leo一默

校验提示文案

丢磊

校验提示文案

呵呵浩浩

校验提示文案

VerilogForIC

校验提示文案

小喵如心

校验提示文案

雷神在此

校验提示文案

qinhc

校验提示文案

靖宇海

均价12W,90平的房子就要1080W,来南方城市买别墅吧~

校验提示文案

漫步云端是我

校验提示文案

张大妈元老之一

校验提示文案

漫步云端是我

校验提示文案

不知道买哪样

校验提示文案

碎月流淌

校验提示文案

哆里个哆

校验提示文案

光刃小屋

校验提示文案

xdm1025

校验提示文案

lengthen

校验提示文案

nightsign

校验提示文案

拉玛西亚扫地僧

校验提示文案

小雷同志

校验提示文案

z12580

校验提示文案

眼睛里的眼屎

1.契税,暂行条例只有范围,导致各地政策不一。我们这里是首套住房90平以下1%,首套90-144是2%,二套或者144以上均为4%;

2.营业税及附加,销售不动产营业税为5%,我们这里对于营业税互征的城建税,教育费附加,地方教育费附加是在营业5%基础上互征城建税3-7不等,教育费附加3%,地方教育费附加2%;2年以上的普通住房免征144以下

3.个税,本地是1%,5年以上唯一住房免征出卖方个税

4.印花税,商品房免征

校验提示文案

木木场长

校验提示文案

Silviachen

校验提示文案

假死应劫

校验提示文案

张大妈元老之一

校验提示文案