30

65

理性看待教育金,尽量不要购买,因为......

2017-07-07 11:04:33

141点赞

292收藏

135评论

希望能过吧。这篇文章干货很多

如果宝爸宝妈路过。一定要仔细阅读!

先表个态! 尽量不够买教育金! 详见下文...

自从儿童节期间发送的一篇 【你花6000元给孩子买保险,而我只用了600】后,就有很多家长咨询孩子保险的问题,其中不乏问到教育金。所以这次通过这篇文章一次性说明。

自从儿童节期间发送的一篇 【你花6000元给孩子买保险,而我只用了600】后,就有很多家长咨询孩子保险的问题,其中不乏问到教育金。所以这次通过这篇文章一次性说明。

在询问中,发现多数家长是被产品的宣传牵着走的,因为孩子今后后务必要有教育花费,所以现在买了,以后可以补充充教育经费。 另一方面也算强制储蓄!更有家长会说,担心自己有意外,孩子没有保障。

难道孩子以后的教育问题,除了买保险就没有其他的储备方式了么?

难道孩子以后的教育问题,除了买保险就没有其他的储备方式了么?

不买保险,就做不到强制储蓄么?

不买保险,就做不到强制储蓄么?

如果因为担心自己,那更应该给成人保障充足,难道不是大人安全孩子才安全么!

如果因为担心自己,那更应该给成人保障充足,难道不是大人安全孩子才安全么!

所以教育金理性看待!

所以教育金理性看待!

今天来分析一下,为什么我说孩子的教育金,不应该用保险来补充。

科普啦

科普啦

目前市场上的教育金多以年金险为主,也多有分红。 保障到孩子30岁左右,缴费也多以10年为主。在孩子的不同阶段可以领取一定金额。 并且在宣传上会大力突出,30年后的总体收益。

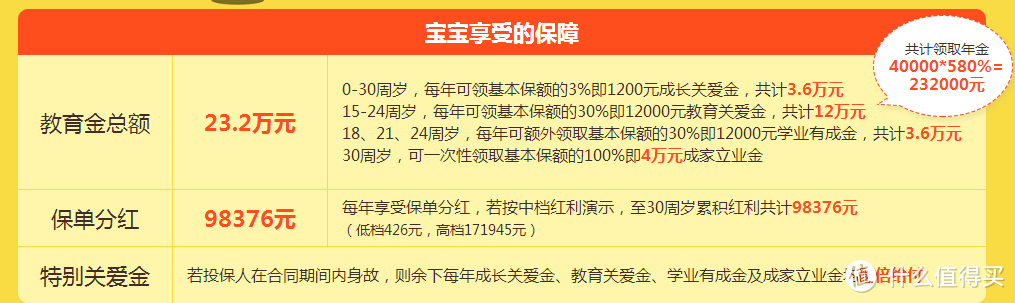

举个栗子:X安的鸿运XX教育年金保险。孩子0岁投保4万保额为例,每年支付19118元,10年共交保费191180元。孩子每年可以领取1200元30年共计3.6万,在15-24岁期间每年可领取1.2万元,共计12万。18岁、21岁、24岁分别领取学业有成金1.2万,共计3.6万元。30岁的时候一次性领取婚嫁金4万元;若30岁以前没有领取保单分红,那么最高可以领取98736元的分红金(我们按中档档来算,高档的目前我没见过[笑哭R] )统计来看看。总投保费共计191180元,获取保险利益3.6+12+4+(9.8736)=29.4736万; 怎么样收益是不是很高!

举个栗子:X安的鸿运XX教育年金保险。孩子0岁投保4万保额为例,每年支付19118元,10年共交保费191180元。孩子每年可以领取1200元30年共计3.6万,在15-24岁期间每年可领取1.2万元,共计12万。18岁、21岁、24岁分别领取学业有成金1.2万,共计3.6万元。30岁的时候一次性领取婚嫁金4万元;若30岁以前没有领取保单分红,那么最高可以领取98736元的分红金(我们按中档档来算,高档的目前我没见过[笑哭R] )统计来看看。总投保费共计191180元,获取保险利益3.6+12+4+(9.8736)=29.4736万; 怎么样收益是不是很高!

很多家长会想,这份保单似乎很合理,在孩子不同的阶段都有钱可以领取。

别急!我们继续往下分析。

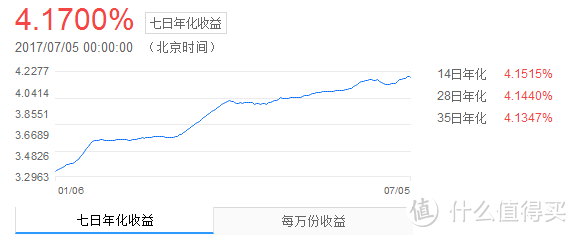

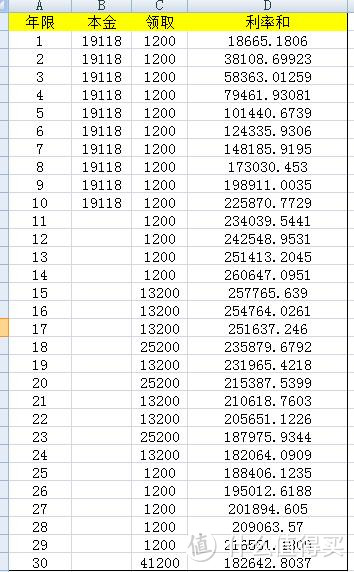

如果,我们将这每年的19118元存如某宝。年化利率按4.17来计算。

如果,我们将这每年的19118元存如某宝。年化利率按4.17来计算。

连续存入10年。我们依旧在不同年龄段从该账户支取相同的费用也是232000元。那么30年后我们在某宝的收益是182000多元。具体计算方式如图边的图片。自己投资。共计收益414000元。

家长们!被震惊到了么!看到这里你还认为自己买的教育金合适吗?

说道这里肯定会有同业的人员来质疑。这里只计算了收益,没有计算保障方面。简单说一下,同等保障的情况下。这款产品保障40万的儿童重疾。 我找到了一个45万的重疾供参考,同样10年缴费,保30年。390元/年。可以理解为 此款产品的保障部分 只有3900元。

说道这里肯定会有同业的人员来质疑。这里只计算了收益,没有计算保障方面。简单说一下,同等保障的情况下。这款产品保障40万的儿童重疾。 我找到了一个45万的重疾供参考,同样10年缴费,保30年。390元/年。可以理解为 此款产品的保障部分 只有3900元。

预测会陆续有同业人员前来抨击~随意吧。抢了你们的利益~罪过罪过

分红险也是同理,保险的费用在整体保费中占用很小的一部分。大部分被保险公司拿去理财了,可是你自己理财要比保险公司的收益高得多!你还要选分红险么?

分红险也是同理,保险的费用在整体保费中占用很小的一部分。大部分被保险公司拿去理财了,可是你自己理财要比保险公司的收益高得多!你还要选分红险么?

所以家长给孩子选择保险时,一定要理性。切勿盲目跟风。

zwwwo

300年的保险让小白这么一说真的如垃圾一般?

1、首先要明确一点:储蓄型保险不是让你理财的,是“跑过通胀”具有“强制储蓄”和“保障”型的产品。

2、楼主举的第一个例子根本没有可比性:4.17%年化收益的某宝(收益率每日都在变化),请问,楼主你能保证还是马爸爸能保证50年甚至80年余额宝一直是这个利率?天朝一直朝着负利率时代迈进,很快就和发达国家一样变成负利率,90年代末买到8.8%的保底利率保险的人到现在都哭着还后悔没多买呢,那会儿银行利率能到10%,请问现在银行利率是多少?1.75%!

但现在的万能险的保底利率现在是能写到合同里的:比如3.5%的某夏年金险!能保证你终身3.5%!请问世界上除了保险哪个产品保底保息保终身?!

3、第二个例子:楼主举了个消费性的重疾险对比,消费性的为什么便宜?因为它不保终身!一旦身体出现疾病或者出险就根本不能续保了,今后就再也没有保障了,任何保险公司都不能承保了!但终身寿险只要连续缴费就必须承保终身!谁也不知道疾病什么时候到来,但只要不是意外身故,终归疾病还是会到来!

最后再问楼主:你能给大家找出来除了保险,第二个能做到保底,保证一个固定利率(3.0%以上),保证终身甚至100年,还带身故保险金甚至是重疾责任,而且带有投保人也就是交费的人如果身故或者得重疾后续保费免交的产品吗?

校验提示文案

milixx

校验提示文案

木匠

校验提示文案

auvauv

校验提示文案

安宁静好

岁了 想给她买商业保险,买哪种比较好啊? 消费型的一年年买的比较好吗

校验提示文案

暖暖的熊

校验提示文案

值友9214862894

校验提示文案

brycejz

校验提示文案

值友2019

校验提示文案

二熊

另外,保险公司大力推销的,一定是对自己来说利润最高的,对他好了,对消费者是不是就不好呢,这个不用我说了吧

校验提示文案

排骨匪

校验提示文案

Flaming

校验提示文案

大阪友

校验提示文案

towo09

校验提示文案

feigong

校验提示文案

sn5523

校验提示文案

值友3246072479

校验提示文案

NnFur

校验提示文案

洛阳牡丹

校验提示文案

取个名字很困难

校验提示文案

值友9214862894

校验提示文案

看尽天下所有

校验提示文案

值友7373408231

校验提示文案

值友7373408231

校验提示文案

值友2078452282

校验提示文案

大了白了兔

校验提示文案

暖暖的熊

校验提示文案

值友9439784476

校验提示文案

安宁静好

岁了 想给她买商业保险,买哪种比较好啊? 消费型的一年年买的比较好吗

校验提示文案

zwwwo

300年的保险让小白这么一说真的如垃圾一般?

1、首先要明确一点:储蓄型保险不是让你理财的,是“跑过通胀”具有“强制储蓄”和“保障”型的产品。

2、楼主举的第一个例子根本没有可比性:4.17%年化收益的某宝(收益率每日都在变化),请问,楼主你能保证还是马爸爸能保证50年甚至80年余额宝一直是这个利率?天朝一直朝着负利率时代迈进,很快就和发达国家一样变成负利率,90年代末买到8.8%的保底利率保险的人到现在都哭着还后悔没多买呢,那会儿银行利率能到10%,请问现在银行利率是多少?1.75%!

但现在的万能险的保底利率现在是能写到合同里的:比如3.5%的某夏年金险!能保证你终身3.5%!请问世界上除了保险哪个产品保底保息保终身?!

3、第二个例子:楼主举了个消费性的重疾险对比,消费性的为什么便宜?因为它不保终身!一旦身体出现疾病或者出险就根本不能续保了,今后就再也没有保障了,任何保险公司都不能承保了!但终身寿险只要连续缴费就必须承保终身!谁也不知道疾病什么时候到来,但只要不是意外身故,终归疾病还是会到来!

最后再问楼主:你能给大家找出来除了保险,第二个能做到保底,保证一个固定利率(3.0%以上),保证终身甚至100年,还带身故保险金甚至是重疾责任,而且带有投保人也就是交费的人如果身故或者得重疾后续保费免交的产品吗?

校验提示文案

auvauv

校验提示文案

no4hospital

校验提示文案

值友3246072479

校验提示文案

飛歌

校验提示文案

milixx

校验提示文案

A迪钙奶

校验提示文案

大卫和其他5684人

校验提示文案

smotom

校验提示文案

老紫氕氘氚

校验提示文案

我和你拼了

校验提示文案