130

78

解读银行拒批信用卡的127个真正理由

2018-03-24 10:28:52

574点赞

3094收藏

674评论

通常,如果你申请一家银行的信用卡被拒批,你能看到的理由通常是这样的:

1、抱歉,您在我行系统综合评分不足。

2、抱歉,您的申请未能符合我行发卡标准。

3、抱歉,您的本次申请未能通过。

讲真,被拒批的心情本来就不好了,再看到这毫无意义的拒批理由,只能是火上浇油。而银行真正Say No的原因,则似乎是一个无解的谜题。

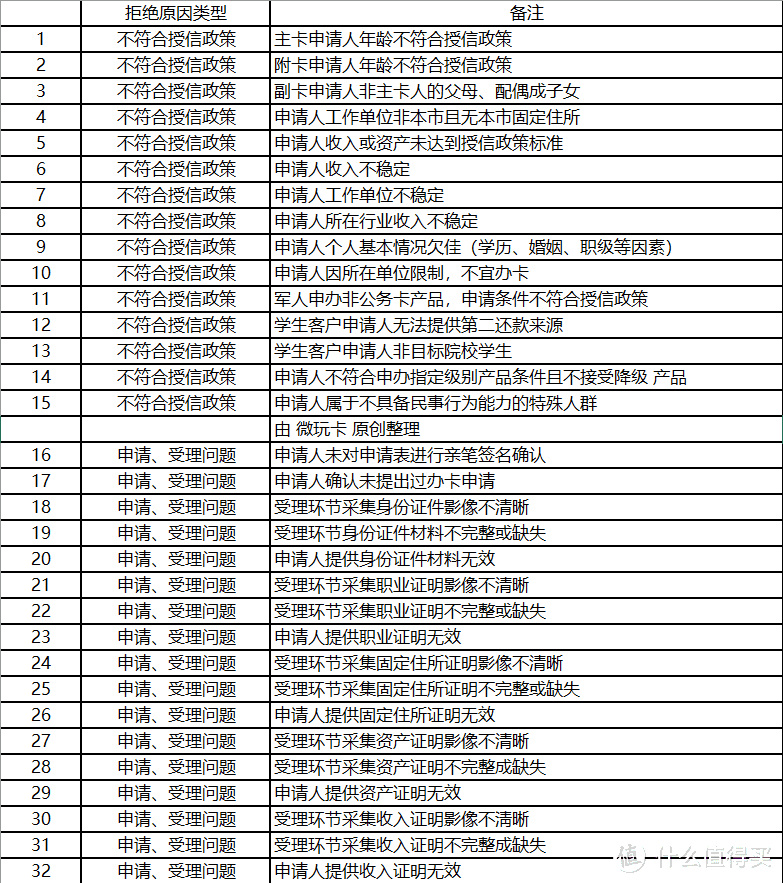

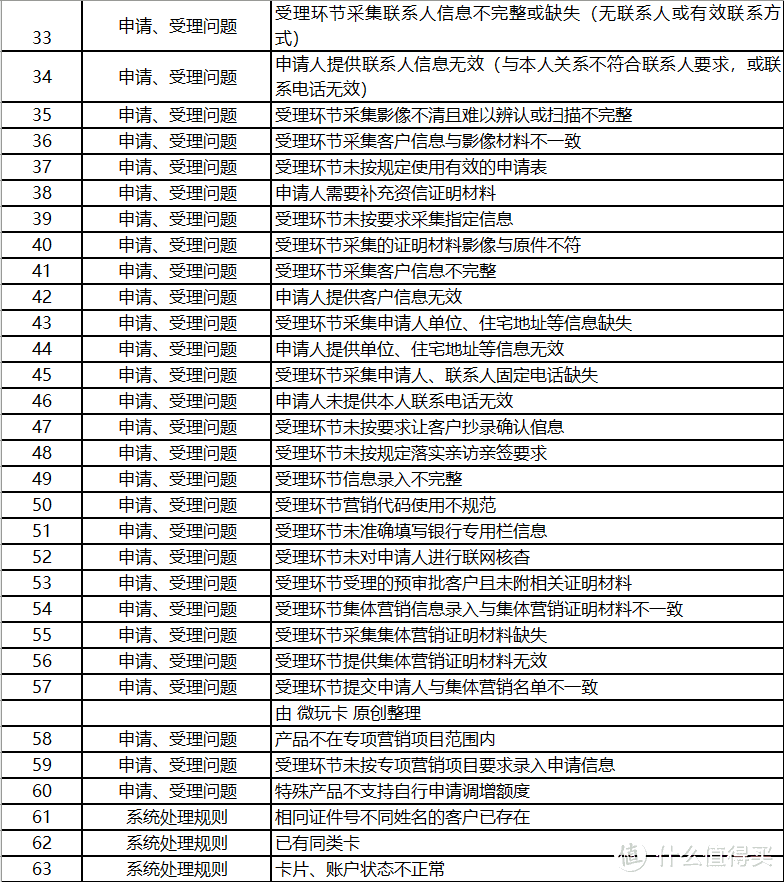

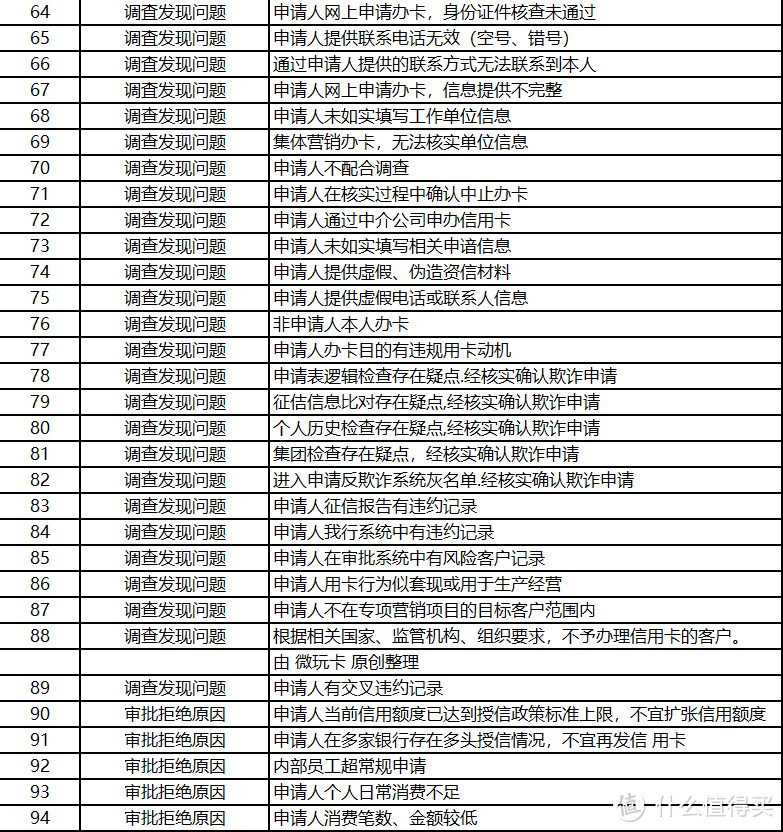

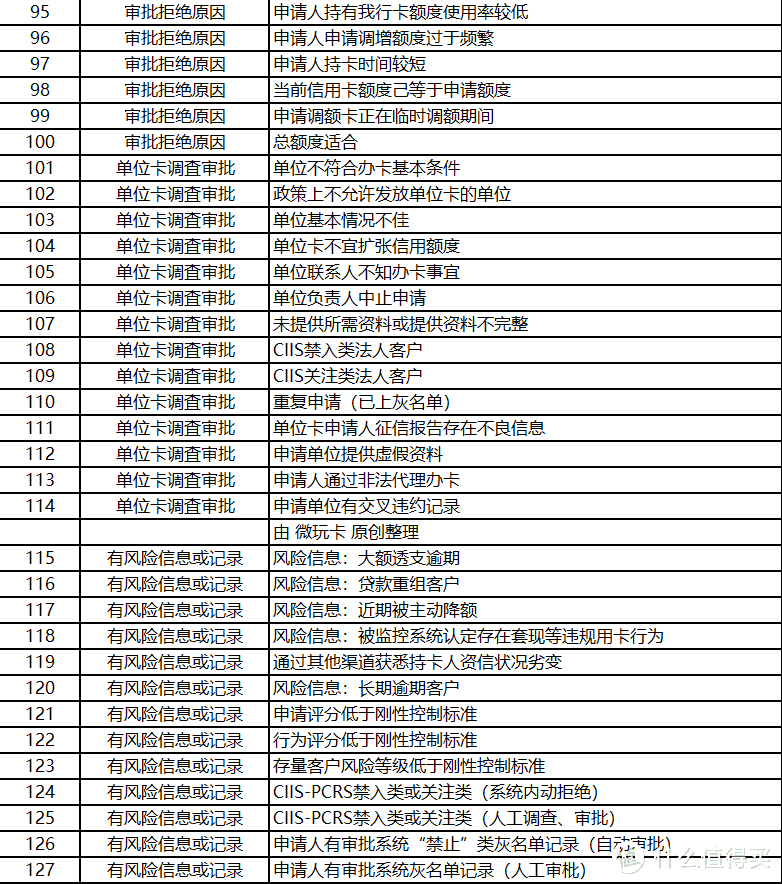

今天为大家整理出了127条银行拒批的真正理由!当然,由于篇幅原因肯定无法每条原因都单独讲解,但重点、核心条目一定不会漏过。PS:整理完整的127条拒批原因在文末。

拒批原因的分类

银行通常把拒批原因分类为以下四类:

1、不符合授信(发卡)政策 2、申请、受理中存在问题 3、调查发现问题

4、存在风险信息或不良记录

看上去有点专业,难懂,那我们把它通俗化一点。

1、申请人基本情况不符合发卡政策

2、申请人提交的申请表、或辅助资料存在问题

3、审批人员在调查核实过程中发现问题

4、申请人征信记录、用卡记录存在问题

这下是不是更容易理解了?下面进入正题,重点条目解读。

1、基本情况不符合

年龄不符:这点常在为长辈申请卡片时遇到,每个银行都对主、副卡申请人有着严格的年龄控制,主卡通常为18-60岁,附卡则稍微宽松,以如招行附属卡最低申请年龄为14岁,工行也将附属卡最高申请年龄调整至65岁。

异地申请:住址与工作单位非本地也不能在当地申请信用卡,外地工作者请在单位所在地申请。

收入、行业问题:部分流动性较大的行业会被银行视为不稳定工作,会影响审批。此外,例如融资中介公司、小额贷款公司这样的行业也属于被许多银行标记为谨慎发卡的行业。

不同意降级申请:部分客户申请高级卡时勾选不同意降级,但用户也许符合降级发卡的标准,就会以该理由拒批。

2、申请资料问题

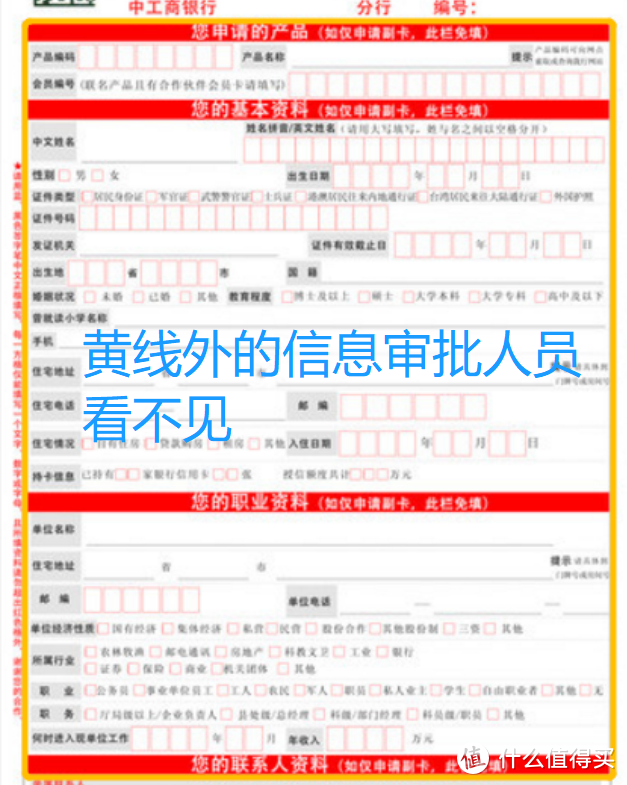

申请表问题:申请表字迹潦草,或填写出格,应该是线下申请被拒批的重点原因之一。其实很多客户不知道,银行由于需要加快审批流程,审批人员并非对着申请表实物来审批。往往是将申请表扫描后,由专人将申请表信息录入进电脑后进行审批。许多客户涂改后,字迹无法辨认或出了扫描区域,录入信息的人员又无权联系客户做修改、补充,就导致了信息缺失、不准确,从而拒批。

另外,必填项目未填(例如两个联系人只填写了一个)也必然会导致拒批。

提供资料无效:例如提供了没盖章的收入证明,过于简易的工作证来证明单位,自行打印无盖章的银行流水等。都属于这个资料无效的情况。

3、审批调查发现问题

无法联系本人/单位:部分工作如教师等也许无法带手机上班,往往错过银行的核实电话,或是由于陌生来电被屏蔽或拒接,也当然会导致拒批的。

通过中介办卡:市面上存在许多不法中介帮客户“提供”资料办卡,但他们提供的单位信息或单位地址,联系电话都是一样的,一旦这些信息被银行列入黑名单。直接导致申请人申请被拒,即使申请人本身的资质符合发卡条件。并且想2次申请非常难,因为银行对于拒批原因都是有记录的。

信息存在疑点/欺诈:指申请人提供的信息存在逻辑错误,或者提供虚假资料。举例来说:情况1、学历本科,年龄23岁,在某工作单位任职4年。情况2、工作单位与征信报告中查阅到的单位信息不符合。情况3、岗位层级、收入情况与核实情况不相符。

疑似套现/经营:首次申请根据征信报告中所提示的他行信用卡用卡情况来分析,非首次申请则根据本行信用卡消费地点、金额、频次分析。总额度高且月均透支比例过高,一般均被视为有套现、经营用卡的行为。近半年每个月都透支10W+甚至更高的申请人,在不提供其他辅助资料的情况下,很难让审批人认为是正常的用卡。但许多银行为了发卡量,也未必直接拒绝,从而选择在额度上做一定程度的风险控制。所以,若真有高消费能力的客户申请,请提供已持有信用卡的消费账单明细(能看到消费场所)作为辅助资料。

多头授信:征信报告显示,客户在短时间内向多家银行、金融机构申请信用卡、贷款。根据业内人员交流,多家银行都有对近2个月征信查询次数的刚性控制,多数要求查询次数在4次以下,否则系统直接拒批。微Joey再次建议不要在一个月内申请超过3家银行信用卡,否则可能连锁反应,一家拒家家拒。

违规用卡动机:较多是根据客户消费记录分析得出。也有可能是客户近期在申请或刚刚获批发放“经营类”贷款的同时申请信用卡,也有可能被认为有违规用卡动机。 提前或延迟申请可破。

总额度达到授信上限:一般来说,各银行对客户信用类授信额度的上限,通常是以该客户的年收入为标准。但是,由于信用卡各行竞争激烈,如果客户没有用卡动机、过往消费模型存在疑点的话,是很少会以这个理由拒批客户。所以这个拒批理由,应该算是审批人员“委婉的拒绝”。因为严格来说,信用卡总额度超限的人实在太多了。

4、征信、用卡记录存在问题

征信逾期:大额透支逾期、当前逾期、连续逾期、多次、长期逾期,均会导致被拒批。总有朋友喜欢问,信用卡(贷款)逾期了数百元或1-2天影响很大吗?这里Joey和Y君一起告诉你,审批也是人,会根据实际情况判断的,如果是仅出现一次,当然对实际的信用评定没什么影响。但同时也建议,在还款一个月后再进行信用卡、贷款申请,避免被系统以当前逾期的理由直接拒批。

用卡行为评分过低:消费过于集中是影响用卡行为的最重要原因,包括商户类型的集中与时间的集中。部分用信用卡经营的群体往往在还款后数天就用完所有额度,数月后必然被系统风控。毕竟信用卡是否用于真实消费,在银行版征信和审批系统中真的是一目了然。

征信禁入、关注类客户:嗯,就是我们常说的征信黑名单。一般是贷款断供,大额逾期的恶劣行为才会导致此种情况。顾名思义,就不展开了。

银行灰名单:为了避免反复查询客户征信,所以对拒批的客户会放在一个短期灰名单里。在灰名单中的客户申请将不过征信被自动拒批。所以,不要锲而不舍地疯狂申请某行卡,是不推荐的。

最后回答大家一定会问的两个问题。

Q:为什么银行不直接把拒绝原因告知客户呢?

A:个人观点应该是为了避免不必要的麻烦。因为信用卡的审批并不是那么的标准化,信用类的授信业务在银行还是非常谨慎且高风险的,所以审批中允许审批人员根据经验自行分析和判断。简单来说一个人征信记录好不好也许在不同审批人员眼中的判断都不一样。并且,如果客户了解到拒批原因,一定又会有人不断追问、求证,甚至可能引起不必要的争论与投诉。所以,银行不但不主动告知拒批原因,甚至明确要求不允许客服人员、受理申请人员代为查询、告知拒批原因,否则将受到处罚。所以,为银行同行说一句,请别再问我们为什么申请被拒批了。

Q:提交信用卡申请时可以"包装"一下信息吗?

A:呃,这个问题,就像在问“去面试时,简历能不能包装"。其实现在信用卡审批流程已经比较成熟,银行对无法求真的如果不实信息被引起怀疑,那么绝对不如填写真实的信息。但目前的审批系统的确会用电脑自动拒批一些基本资料评分较低的申请,所以许多客户填写了“ 租房”,“工作年限1年”,或是较低的年收入,的确对申请有负面影响。因此,在适当的条目做一些适当包装,例如把税后收入写成税前收入,普通员工写成初级管理人员,也许是比较聪明的做法。但完全的弄虚作假或是找中介代办,绝对得不偿失,一旦被调查发现以后都与这家银行无缘了。

所以,被银行拒批过的信用卡的兄弟,你踩中了下面127条拒批原因中的哪条,你找到了吗? 还有什么不清楚的地方也欢迎留言提问交流。

银剑男

校验提示文案

realcaptain

校验提示文案

seekindream

校验提示文案

語默

校验提示文案

随意

校验提示文案

千山暮雪龘

校验提示文案

孤星赏月

校验提示文案

信与否于

校验提示文案

星尘杂货铺

校验提示文案

娇嫩粉笑嘻嘻

校验提示文案

jacky511444

校验提示文案

懂事长大

校验提示文案

杠精你全对

校验提示文案

啊不滴

校验提示文案

忆游红月

校验提示文案

小狼Tony

校验提示文案

Twilightlee

校验提示文案

jasssamba

校验提示文案

不贱会死星人

校验提示文案

sky想念的云

校验提示文案

疯渝

校验提示文案

红胡子黑胡子

校验提示文案

littleN_L

校验提示文案

沐非泠

校验提示文案

bz16179

校验提示文案

huazhou

校验提示文案

henin

校验提示文案

昊臻昊臻

校验提示文案

马达伊斯

校验提示文案

马达伊斯

校验提示文案

马达伊斯

校验提示文案

龙龙de乖

校验提示文案

为一笑01

校验提示文案

鹊桥仙仙

校验提示文案

qk101

校验提示文案

haohaohao

校验提示文案

昵称未充值

校验提示文案

nffy5

校验提示文案

橘子君与西瓜君

校验提示文案

我的你的我

校验提示文案