6

16

意外险这样理赔,至少多拿好几万!!

2018-07-10 19:55:57

13点赞

109收藏

15评论

总有小伙伴求分享理赔案例。

今天就满足大家——

说一个意外险的,保费花了320.37元,理赔了18万。

意外险算很简单的保险了,但看完理赔全程,你会发现,要注意的地方其实并不少。

案例回顾:18万意外险理赔

事件其实不复杂:

60岁的A女士去超市买菜,在手扶电梯上行走时意外摔倒,之后住院治疗,一共花费54320.67元(新农合异地报销,需先行垫付医药费)。

后经法院司法鉴定,鉴定为10级伤残。

好在出事前,A女士买了多份商业保险,包括:2份综合意外险,1份互助意外险,1份电梯意外险。一年的保费是320.37元。

出院后,A女士又得知——她所在城市所有的公共电梯都强制投保了“电梯责任险”,包括她出事的超市。

由中国人保承保,保费271.7元,每人责任限额48万元。

也就是说,除了医保能报销一些钱,A女士可以同时向5家保险公司发起索赔。

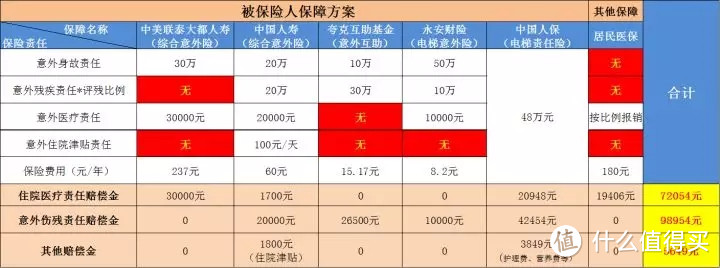

最终,A女士拿到的理赔金是18万,其中医疗费用约7万元,意外伤残费用约11万元。

具体明细如下:

以上就是案例的基本情况~~

理赔流程及注意事项解析

下面我们结合案例的一些关键环节,看看意外险理赔究竟需要注意什么……

第一步:报案,通知保险公司发生意外事故

有人以前问过大白:“如果出事了,但没通知保险公司,保险公司会主动理赔吗?”

答案是:不会。

保险公司没有在大家身上安装监视器,所以他们是无法掌握客户的实时情况的。

那大家就得主动点,事故发生后最好就及时联系保险公司,让他们做好理赔的准备。

第二步:按保险公司要求,准备理赔材料

同是意外险,但各家公司需要的材料并不一致。

最简单的是大都会;

最麻烦的是夸克互助:除要准备材料,还得找100个人转发审批通过的互助申请……

除此之外,还有几个点,值得小伙伴注意。

1、意外事故证明

除了大都会,其余几家都要求出警记录。

但很多人发生意外时,首先想到的是“去医院”,而忽略了报警。

大白也不提倡不论大事小事,都麻烦警察叔叔。但为了后续理赔,尽量按流程走。

看着挺不人性化,但保险公司也“委屈”——否则怎么证明真的发生了意外事故?

2、原始资料只有一份,多家理赔怎么办?

基础材料

像保险合同、理赔申请书、申请人的有效身份证件、银行账户等基础性的材料,直接打印/复印多份就好了。

住院医疗材料

出入院记录、诊断证明、检查报告、病理报告等,也可以复印多份。材料记得收集好,并保存好。

原始发票

一般来说,发票医院只会开一份,可既要报医保,找保险公司理赔也需要。

这种情况,你可以让医院或保险公司开具发票分割单。

分割单上需注明已给付比例和金额,并加盖支付费用单位的公章。

你拿着分割单和发票复印件,就可以多家报销了。

不过呢,不是所有保险公司都支持开分割单。这个案例中,中国人寿就不给开。

大都会同样不提供,但可退回原始发票。省事不少。

总之,为了防止原始发票“有去无回”,影响医保或其他保险公司的报销。

那索赔前,最好先打客服电话问清楚,再合理安排理赔顺序!

第三步:理赔

这一关不仅直接考验了保险公司的服务意识及服务态度。

还涉及理赔事项、报销顺序、报销规定、医疗险补偿原则等关键问题。

分项说明。

1、大公司的服务并不一定比小公司好

就案例描述看,论理赔速度及理赔金额:大都会>永安>中国人保>中国人寿>夸克互助。

注意表单最后一栏“理赔时效”

尤其是中国人寿,简直是想尽办法拖延时间,惜赔、拒赔。投诉到保监会后,实际赔的(220元),与它应该要赔的(21800元),也相距甚远。

甚至公开“要挟”客户,撤销投诉,就再赔一点。

很多人买保险时,有“大公司”情节,认为大公司理赔服务会更好。但大公司反而可能“仗势欺人”。

其次,对于夸克互助基金这类互助平台,理赔时效也非常慢,作者形容“非常没有安全感。”

夸克互助整整花了4个多月,如果最后拒绝给付,完全申诉无门。

中国人寿拖延时间,好歹可以投诉到保监会,夸克拖延时间,投诉无门,完全无助。

打夸克客服电话,服务态度不好。希望夸克可以改善这一块的服务。

2、意外医疗看清保单签发地

意外险是面向全国销售,并支持全国理赔的。

但难免会有保险公司“做手脚”。

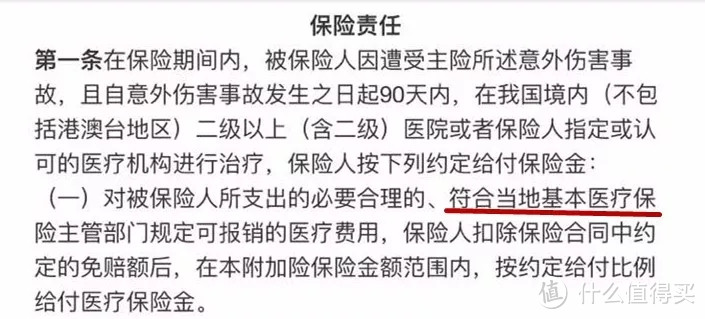

像案例中涉及到的中国人寿综合意外险,为何意外医疗理赔金会从2万变2千?

中国人寿给出的理由是:意外医疗要按保单签发地的社保用药范围报销。

问题是:通过互联网买的保险,谁会知道保单签发地是哪里?

文章也未交代保单签发地和A女士所在地分别是在哪个城市。

但就中国人寿的说法,假设保单是由中国人寿安徽分公司签发的,而A女士所在地是深圳,那只能按安徽的医保标准报销。

这就相当于,身处深圳的A在网上买了一件大衣。要求退货时,售货员告诉她,大衣原产地是安徽,只能按大衣在安徽的售价,给她退钱。

而一般的意外险,是按客户出险住院所在地的社保用药范围报销。

安意保意外医疗条款

举个栗子。

安徽客户投保,他到深圳出差时,遭遇事故住院了,只要费用是合理的,那就按深圳的标准报销。

所以大家在网上买保险时,不一定非要盯着大公司,它们的线上服务水平普遍不如新兴的互联网公司,理赔仍然需要通过就近的线下服务网点才能完成。

反之,互联网保险公司,在线就能搞定。

意外医疗报销时,还要注意是只报社保内用药,还是社保内、社保外的都可以报。

若是后者,能报的钱会更多。

3、意外医疗报销,不会超过实际花销

意外医疗属于医疗险范畴,需要凭发票报销,那你实际花多少,就报多少。

即使买了多份,保险公司也不会给你多报。

但如果涉及到第三方,那保险公司的理赔金,和第三方支付的补偿金,不会相互冲突。

也就是说,跟人身相关的损失,比如伤残、疾病、身故等,可以重复获得补偿。

这就是为何A女士住院明明只花了54320元,最后拿到了72054元。

原因在于人保那份电梯责任险,对她在超市遭遇意外,需要进行合法补偿。

4、千万不要忽视意外伤残赔偿

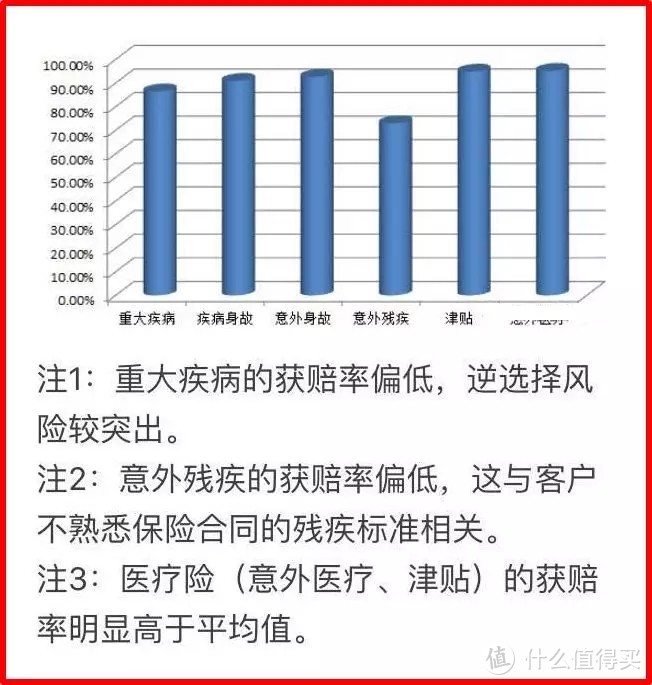

意外身故、意外医疗,理赔标准清晰:一个死了就赔,一个住院就赔,不太容易被忽略。

容易被忽视的是意外伤残——就保险公司公布的数据看,其理赔率也确实不高。

倒不是保险公司有意拒赔,而是很多人不熟悉伤残标准。

即,明明达到了伤残标准,但不清楚自己达到了标准。因此没有申请理赔,白白损失一笔钱。

像A女士,只是摔倒,但经伤残鉴定,达到了十级伤残……最后拿到手的18万理赔款,有11万就来自伤残理赔。

那如何知道是否可以申请意外伤残理赔?

保险合同一般都会附上《人身保险伤残评定标准及代码》。自己去对照着看。

比如,“一侧耳廓缺失”就算得上是8级伤残了。若保额50万,八级按30%的比例赔,可以赔15万。

不过,即使真的符合,也不是你说了就算。

必须做伤残鉴定,伤残鉴定报告一般由保险公司指定的伤残鉴定中心或司法鉴定机构出具。

提醒下,鉴定费用,是要自掏腰包的。

因为伤残鉴定书属于客户必须提供的理赔资料之一,那当然是客户出钱了。

此外,由于意外伤残经治疗,是可逆的,一般事故发生180天后才会给予理赔。此时情况基本稳定,更易确定究竟是几级伤残。

若180天后治疗未结束,那就按第180日的身体情况进行伤残鉴定,并据此给付伤残保险金。

5、同一意外事故是否可以多次理赔?

这个主要取决于保险公司。

这个案例中,中国人寿是可以接受两次理赔的。即,先赔意外医疗,等到伤残鉴定报告出来后,再赔意外伤残。

而永安财险呢,就不接受同一意外事故两次理赔申请。说实话,这也有点惜赔的意思。遇上了,投诉保监会吧。

大白小结:意外险理赔并不简单

意外险属于责任非常简单的产品,但经上述的梳理,你是不是也觉得,理赔时其实门道不少?

像意外伤残理赔,一旦忽略了,可能少拿好几万赔款。毕竟,程度最轻的十级伤残,也能赔10%的保额。

而且,意外伤残是可以重复赔的,A公司赔了,不影响你找B公司索赔。

而对于这种一次事故,要理赔多份保险的情况,记得多备份几份材料,尤其那些“独一份”的,比如原始发票,一定一定记得收好。

最后呢,是建议大家理性看待“大公司光环”,买保险确实不是只看谁更便宜,服务也很重要。

但这并不意味着,大公司的服务一定就比小公司好。

事实上,保监会每年都会公布保险公司投诉排名,多看看这个榜单,相信你投保时会更理性。

troubleg2013

作者没让你去买保险,更没让你去买指定的某家的保险。

这是一个经验的分享,我个人觉得很有学习的必要。

大白读保的每篇文章我都读过,我觉得对我有很大帮助。

至少明白了很多业内的事情,以后买保险或者理赔的时候更有底气。

校验提示文案

红色旗帜

校验提示文案

值友1362254397

校验提示文案

lanjunlanjun

校验提示文案

哀戚之爱

校验提示文案

放了世界

校验提示文案

值友5568424269

校验提示文案

dearlala

校验提示文案

惡靈Zero

校验提示文案

abenzhu

校验提示文案

红色旗帜

校验提示文案

abenzhu

校验提示文案

惡靈Zero

校验提示文案

dearlala

校验提示文案

值友1362254397

校验提示文案

值友5568424269

校验提示文案

放了世界

校验提示文案

哀戚之爱

校验提示文案

lanjunlanjun

校验提示文案

troubleg2013

作者没让你去买保险,更没让你去买指定的某家的保险。

这是一个经验的分享,我个人觉得很有学习的必要。

大白读保的每篇文章我都读过,我觉得对我有很大帮助。

至少明白了很多业内的事情,以后买保险或者理赔的时候更有底气。

校验提示文案