320

84

信用卡那些事儿:信用卡取现手续费 及 现金分期还款

匿名用户

2014-09-15 11:21:59

1049点赞

2506收藏

269评论

作为一个经常来张大妈不剁手不欢的人,怎么会少了信用卡这种购物神器,刷卡返现、积分、里程、以及免费服务都会被众网友津津乐道,在张大妈这里也有不少经验了。今天所要分享的是使用信用卡过程中一些豆知识,或许已经知道了,这也算是一个回顾;或许还不清楚,所谓技多不压身,多了解点也没啥坏处?是吧~~ 用卡呢,最重要的是开心,那么就开始咯~

第一个要说的是信用卡取现

信用卡取现是信用卡本身固有的功能之一,持卡人可以使用信用卡向银行提取现金。

信用卡取现主要包括透支取现和溢缴款取现两种方式。透支取现一个是有取现手续费外,另一个是还须要支付利息,并且是从你提取现金的当天就开始计算利息。

Tips:当然还是有些卡是有免取现手续费(但利息不免)

招商银行GQ联名信用卡,微博达人信用卡,YOUNG卡(青年版),每月第一笔取现免手续费,每笔最高2000元,第二天计息。第二笔取现手续费按1%(最低10元),利息万分之五收取

工行信用卡在当地工行取现的话,收取每天万分之五的利息,不收手续费;在外地工行取现,除了收取每天万分之五的利息外还要收取人民币百分之一的手续费,手续费最低2元,最高100元。

华夏SMART信用卡取现免手续费,收取每天万分之五的利息。

而溢缴款取现则不需要支付利息,但是部分银行却是要支付手续费的!

这,就是说,如果多存了钱到信用卡里,可能不但木有利息,取出来甚至还要交钱 ,感觉好像没有天理的样子。。

,感觉好像没有天理的样子。。

招商银行

0.5%,最低5元(或者1美元)起步且最高50元(或者10美元)封顶、不计利息。

农业银行

1%,本行取款最低1元,跨行取款还要另加收2元。农行的溢缴款取回无论是在本行还是跨行,都会向持卡人收取手续费。

中信银行

2%,最低20元.同同透支取现的收费标准一致。境外取现按3%计算,最低3美元(30港币、3欧)

邮政储蓄银行

0.5%,最低2元

平安银行

0.5%,最低5元(1美元),最高50元(10美元)

兴业银行

0.5%,最低5元,最高50元,ATM每日限额5W

中国银行

0.5%,最低5元,2013年7月~2015年12月免费

本地本行柜面以及ATM免费,跨行每笔4元

建设银行

本地本行免费,异地、跨行境内0.5%,最低2元,最高50元

本地本行免费,跨行2元,异地柜面或者ATM 0.5%,最低10元最高500元。

光大银行

本行免费,跨行2.5%,最低10元

民生银行

本行免费,其他行1%,最低1元

浦发银行

柜面或者转账免费,本行ATM 0.5%,最低10元,跨行2%,最低20元

广发银行 以及华夏银行 免费

所以如果信用卡中有多余的钱,数量少的话可以直接消费掉,要是多,可以转账到同行的借记卡,这样也能免除手续费。

第二个要说的是现金分期

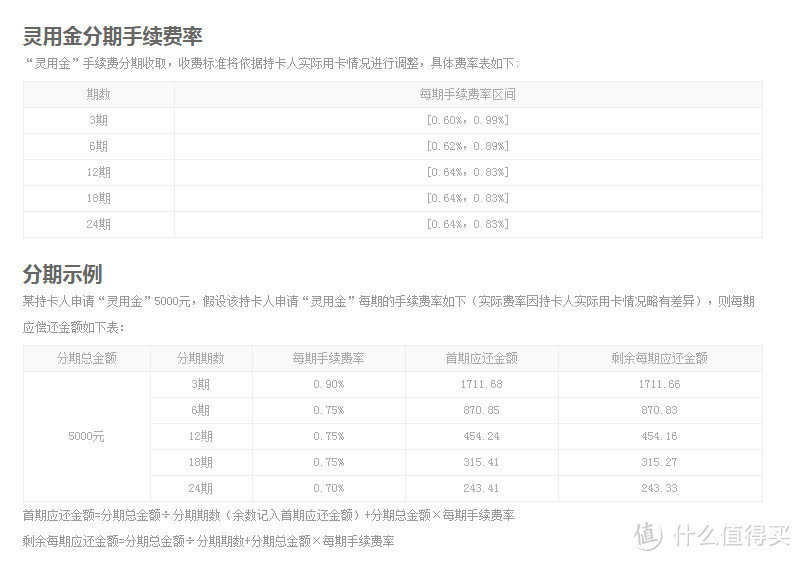

所谓现金分期,就是利用信用卡平台,实现一种信用贷款。持卡人可以凭自己的信用卡的使用状况以及自己的信用状况,向发卡行申请一定额度的现金,这些现金将一次性转到自己的储蓄借记卡中,然后在分期偿还信用卡,并同时缴纳一定比例额度的手续费。个人感觉就是一种银行允许的小额信用卡套现。

相对于信用卡的取现功能(透支取现),用卡透支取现每天的利息是万分之五,折合成一年的利率就是18%(按360天计算),同时需要加上可能的取现手续费用。而现金分期如招行、兴业为年手续费为9%(0.75%*12),建行为7.8%,没有取现手续费用,年化也差不多十几的样子。从费用上说也还是也不算便宜太多,现金分期主要是可以获得的额度更高(相对信用卡取现一般只能是额度的50%),从申请到放款的速度快(有的在网银就可以操作,或者电话),而且无需抵押。适合短时间内急需资金周转,但又无法提供抵押物或担保的人。。

Tip:现金分期的手续费一般还是要高于消费分期业务。

现金分期与取现利率比较

现金分期与取现利率比较

需要注意的是,对于现金分期银行明确要求现金分期所借款项不得用于购房、股票、期货等投资,而只能是用于日常消费。

============手续费分期收取=====================

建行、招行、兴业‘平安等普遍最高5万元,中信银行最高可达30万元。

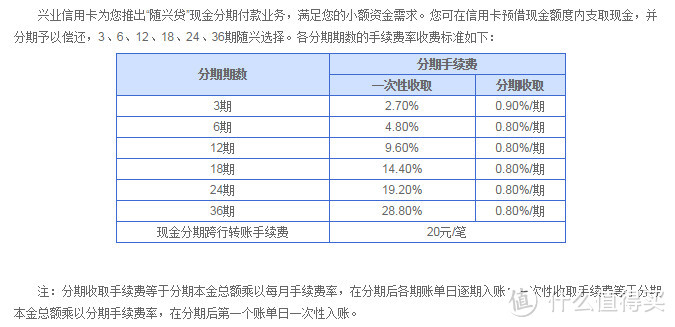

兴业银行

“随兴贷”,兴业银行的现金分期手续费收费方式较为灵活,提供一次性或分期收取两种方式。但一次性收取和分期收取的手续费总额是一样的。

可分3、6、12、18、24、36期,相应的手续费率(每期)分别为0.8%、0.75%、0.75%、0.75%、0.75%、0.75%;

提前还款的话,一次性收取的手续费不可退还,分期收取的手续费则要在提前还款时缴清。另外,办理兴业银行的现金分期如果是转到他行储蓄卡的话,还要收取每笔20元的费用。

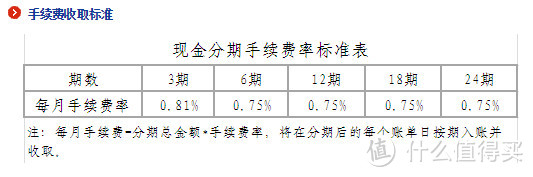

建设银行

可分3、6、12、24期,手续费率:3期0.81%;6期、12期、18期及24期均为0.75%,现金分期付款业务的手续费目前是按月收取

中信银行

信用卡现金分期业务有长期的“新快现”,可以分1、3、6、12、24、36期。相应的手续费率(每期)分别1.5%,0.82%,0.82%,0.77%,0.76%,0.76%

短期“随借金”日手续费0.04% (差不多月1.2%)

中信银行现金分期的手续费是期数越少费率越高,办理现金分期后可以提前还款,需收取1期的手续费,剩余的则可免收。

平安银行

可选期数为3、6、12、18、24期,申请金额币种仅限于人民币,申请金额必须为1000元的整数倍,最低为2000元,最高不得超过50000元及信用卡固定额度下的可用额度(不含临时额度)。

提前结清,但必须一次性支付未偿付的分期余额及未偿付的手续费。

提前结清,但必须一次性支付未偿付的分期余额及未偿付的手续费。

民生银行

可选期数为3、6、9、12期,费率分别是0.9%、0.75%、0.75%、0.75% 额度不可高于信用卡原有信用额度的90%,最高可以达30万元。

如果提前还款,剩下的手续费同样需要一次性缴纳。

招商银行

可分期限为3、6、10、12、18、24期,对应的手续费率(每期)分别为0.95%、0.8%、0.75%、0.75%、0.75%、0.75%;

提前还款的话,一次性收取的手续费不可退还,分期收取的手续费则要在提前还款时缴清。

============手续费一次收取=====================

光大银行

可分期限为3、6、9、12期,对应的手续费率分别为3%,5%,7%,9.5%;

分期生效当期扣除,下期一次性收取。提前还清,已收取的手续费不予退还或减免。

工商银行

可分期限为3、6、9、12,18,24期,对应的手续费率分别为1.65%,3.6%,5.4%,7.2%,11.7%,15.6%;

分期手续费一次性收取。提前还清,已收取的手续费不予退还或减免。

其实一般来说,这个现金分期适合额度大的信用卡,因为可借用的额度多,费率相对取现便宜(按照目前信用卡取现日息5%计算,年利率高达18%,现金分期以每期0.75%共分12期计算,相当于年利率9%,便宜近一半),因此应急啊,或者投资上的还是可以用到的。一般来说分期费率为0.8%,一次付费用工行的相对便宜不少(三期1.65%,平均每期0.55%)。要是分期付的话,建行的费率也还行(貌似还是国有的都财大气粗,特别是工行大妈的,虽然信用卡服务一般,但是费率啥的,确实要实惠不少 )

)

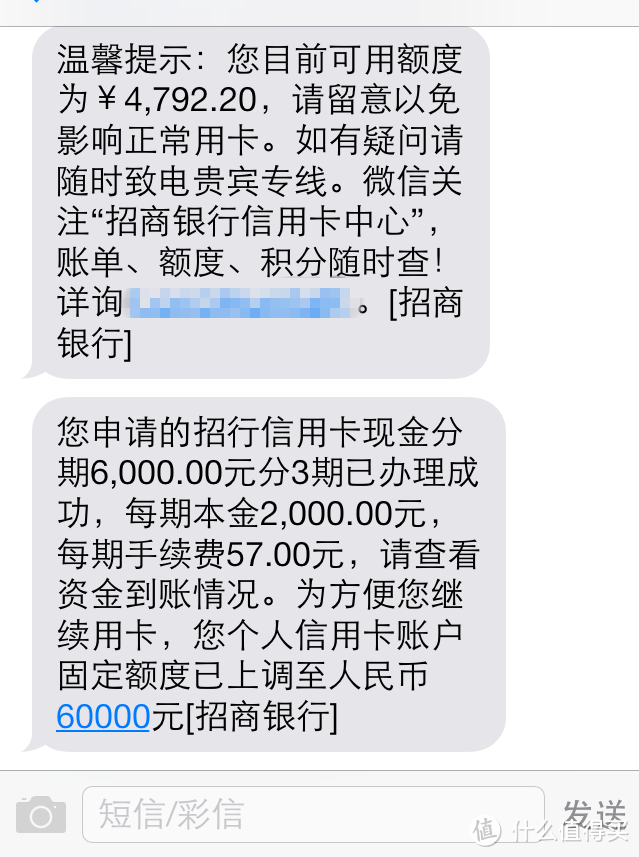

这里特别要提下招行的现金分期。虽然从上面可以看出,招行的现金分期比较贵的,三期达到了0.95%。但是起目前而言,最大的用处貌似已经变成了快速提升信用卡的额度的一种途径,实现快速“毕业”(固定额度达到6W)。

其实招行,不管是普卡、金卡、白金卡还是无限卡,固定额度上限一直是5W(即使是50W额度的白金卡,也是5W固定额度和45W的长期临时额度,200W的无限卡也是一样的)。所以貌似这6W已经超过了。。

“毕业”以后列,当然现在这个固额已经可以申请招行的白金卡了,可以通过 银联白-》精致白-》经典白的曲线实现申请招行的经典白(当然已经申请成功了,就可以注销银联白和精致白了),享受白金卡的体检以及洗牙的待遇了。。。(当然充当年费的积分也要想办法能搞到 )。

)。

就算不升白金,大额度有时候也是有好处的,比如结婚装修啥的消费个5W,40天免息期,按现在货币基金1.4来算,在最后还款期前还款,还可以赚个280左右。。算个小羊毛。

当然大额度也是有风险的,比如盗刷什么的,所以风控也要注意。

最后的最后附带说下全额罚息(或者叫全额计息)

这个也是会被很多使用信用卡忽视掉的地方:

全额罚息是指在还款最后期限超过之后,无论当月信用卡是否产生了部分还款,发卡行都会对持卡人按照总消费金额计息(百科)。

也就是说按照全额计息的方式,持卡人在到期还款日未能还清全款,就算只差1分钱,都会按照当期账单全额以万分之五的日利计,并按月计算复利。比如,持卡人每月账单日为25日,到期还款日为下月13日,在1月10日购买了10000元的产品,那么在1月25日的对账单中“本期应还金额”为10000元,“最低还款额”为1000元。若在2月13日全额还款10000元,则在2月25日的对账单中循环利息为0。

但是如持卡人在2月13日按照最低还款额还了1000元,那么按照全额计息方式,在2月25日的对账单中循环利息为:10000元×0.05%×34天(1月10日~2月13日)+ 9000元×0.05%×12天(2月13日~2月25日)= 170元+54元 = 224元。如果持卡人还了9999元,少还了1元,按照全额计息方式,循环利息仍将高达170.006元。全额罚息相对损失还是不小的,因此尽可能都提前还款,若实在不行,进行分期也能减少必要的损失。

目前有部分银行取消了全额罚息,如工行将“全额罚息”改为“部分还款部分罚息”的方式,按刚才的例子如持卡人在2月13日按照最低还款额还了1000元,那么按照部分还款部分罚息的方式,在2月25日的对账单中循环利息为:9000元×0.05%×34天(1月10日~2月13日)+ 9000元×0.05%×12天(2月13日~2月25日)= 170元+54元 = 153 + 54 =207元 。如果持卡人还了9999元,少还了1元,那么也是1 ×0.05%×46天 ,利息大大减少。

其他还有部分银行,也根据2013年的《中国银行卡行业自律公约》做“自律”,但是由于只是“公约”同时提出“要求银行选择适合自身发展的信用卡息费计收方式和相应的优惠措施”,因此每家银行的大多推出所谓“容时容差”服务,博得“自律”美名,宣称叫停全额罚息。而其实这种“欠款不超过10元就不罚”这种极其特殊的离真正的“叫停全额罚息”还是相差很远,啥时候都实行差额罚息了,才能这么说,因此,还是多多问问KF妹子,按时全额还款才是真理。

了解了这些用卡“陷阱”的豆知识,避免不必要的损失,祝大家都用卡顺心、开心、安心~~

几分念想

校验提示文案

mang4157

校验提示文案

fishdzy

校验提示文案

小清新的哥哥

校验提示文案

lulu186

校验提示文案

熊猫乱了啊啊啊

校验提示文案

自由傻瓜

校验提示文案

丷丷丷丷

校验提示文案

fxdgt

校验提示文案

小清新的哥哥

校验提示文案

Bellorophon

校验提示文案

数a123__

校验提示文案

小胖爱爱睡觉

校验提示文案

多朵朵D

校验提示文案

bjornborg

校验提示文案

思盖羊

校验提示文案

SpencerH

校验提示文案

蓝色迷彩

校验提示文案

alexchn

校验提示文案

Williamxx

校验提示文案

值友6463250115

校验提示文案

小肥侠

校验提示文案

合金馒头

校验提示文案

maorr

校验提示文案

service7

校验提示文案

大果萝卜

校验提示文案

斯文邪人

校验提示文案

melini

校验提示文案

翌程

校验提示文案

飞天花生

校验提示文案

wj457

校验提示文案

lucky_樊樊

校验提示文案

lost321

校验提示文案

轩辕散光

校验提示文案

萝卜帅不帅

校验提示文案

_CMYK

校验提示文案

李小斌

校验提示文案

倔强的大大大白菜

校验提示文案

云在流浪

校验提示文案

openshare

校验提示文案