131

80

借钱也要算明白,一文让你摆脱银行那些套路

2018-09-27 08:41:00

179点赞

1181收藏

74评论

来张大妈家以后,写过几篇原创,大多是小家电、游记一类的,和我的专业相去甚远。经常看到大妈家或是别的什么媒体上,各种金融机构的借贷广告,各种套路,也确实动过发挥一下专业知识,惠及一下各位值友的念头,只可惜实在是懒癌病入膏肓,想过无数次也没能下笔。今天正好在翻玩一个银行的APP,再次看到恶心人的套路,忍无可忍,促成了这篇东西。俗话说,拦人财数,犹如杀人父母,所以我说明白了,大家看懂了,可能有些同行也就有意见了,所以提前打个招呼,如果是我学艺不精,有说的不对的地方欢迎大家指教,但是别的各种喷子请绕道,概不回应。

言归正题,其实在金融借贷里的套路,那是数不胜数,特别是很多潜规则、黑门道,即不是我敢说的,就算我说了,大家也避不开,所以我还是找个简单的入口,就说说套路比较少的银行借贷,也只说说利息计算的那点事,至少在合法正规的地方,我们借个钱别给套路另多的利息,苦钱不易,守好钱袋子很重要。

先说说几个概念。

利息

利息是指货币持有者 (债权人) 因贷出货币或货币资本而从借款人 (债务人) 手中获得的报酬。

利率

利率是指一定时期内利息额与借贷资金额即本金的比率。

以上两个定义来自百度百科,从定义里可以看出,取得利息的前提是贷出货币或是货币资本,利息本身是出贷人的报酬,理论上说利息和利率是两个专有的名词,是可以直接不用注释而引用在相关法律文件中的。

等额本息还款法

广义上说,所有按固定周期进行还款,且每次还款的金额完全一样的还款方法,都可以称为“等额本息还款法”。但现实中却有极大的不同,这也是很多贷款的套路之一,后面会说到,先挖个坑。

等额本金还款法

同样是按固定周期进行还款,但是,每次还款是,所还的本金部分是一样的,利息则是按利率及对应本金所使用的时间来计算的,这种还款法,从每资还款的总额上看,会形成前多后少的情况,这也很好理解,本金一样,随着每次的还款,剩余本金就越来越少,相应承担的利息也就越来越少。

按月付息,到期一次性还本

这个不用再解释了,就是字面意思。

好了,做完名词解释,就开始进正题了。前面说我,这里我只说银行借贷,其实有一些相对正规的小贷公司、担保公司、网贷机构“同理可证”,我就不多说了,大家可以自己体会。

第一个套路,“免息分期”

这个套路早年比较盛行,主要还是信用卡分期业务开展的初期,其实信用卡分期一直是一个高利率的产品,很难让老百姓广泛接受,那么宣传上就要有点策略,免息,一下就强以吸引很多人的眼球,不过这个免息不是真的没有利息,只是银行收取的不再叫“利息”而是“分期手续费”,也正是因为不再叫“利息”所以也不再按利息的计算方式进行,套路就变的很深,手续费嘛,国家对利息的计算有规定,但是对手续费就没有了,呵呵,骗你的钱没商量。

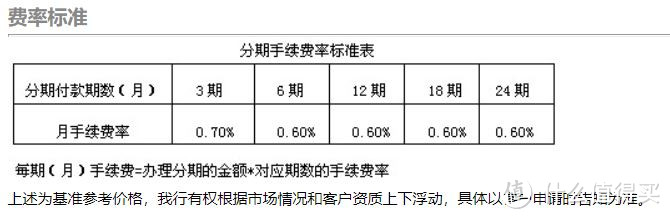

建行龙卡消费分期费率

建行龙卡消费分期费率

找了一个正规的国有大行信用卡分期的分率,图片截自建行信用卡网站。这里有个小贴士:银行在标注利率时是有一些潜在的规则的,比如年利率一般用%号来标注,而月利率则用‰号来标注,如果是日利率一般会用万分之几来标注。但是手续费就没有了,所以这里标的都是%号,问题也就在这里了,明明是按月分期的,却用百分号,以3期的为例,月手续费率就是7‰,转化为年就是8.4%(月利率转化为年利率,是月利率X12),已经很高了吧。这还不是最离谱的,更离谱的还在后面。

建行给出的释例

建行给出的释例

由于大妈家的水印,截图可能不是太清楚,我放段文字版的:

王先生的账单日是17日,他于2006年10月8日购买了一件3,600元的家电,在刷卡后的第三天(10月11日)致电建行提出消费分期申请。分期期数为12期。王先生选择的12期分期手续费率为0.60%,因此每月还款金额:3,600×0.60%+3,600÷12=21.6+300=321.6元,即王先生只需每月归还321.6元,而不需再支付其他费用。

看到这个计算的公式,大家可能都明白了,分期中,本金按月等分,手续费也是按月等分,面这个手续费的计算基数则是全部分期本金,这样一来就相当于,你还了本金,但仍然在支付利息,我们比照按揭贷款或是银行消费贷款正常的等额本息法,做一张表格给大家看看,就很直观了。

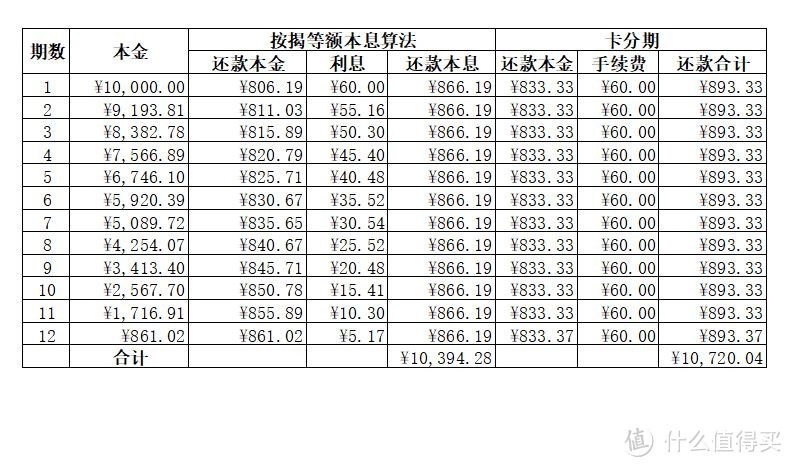

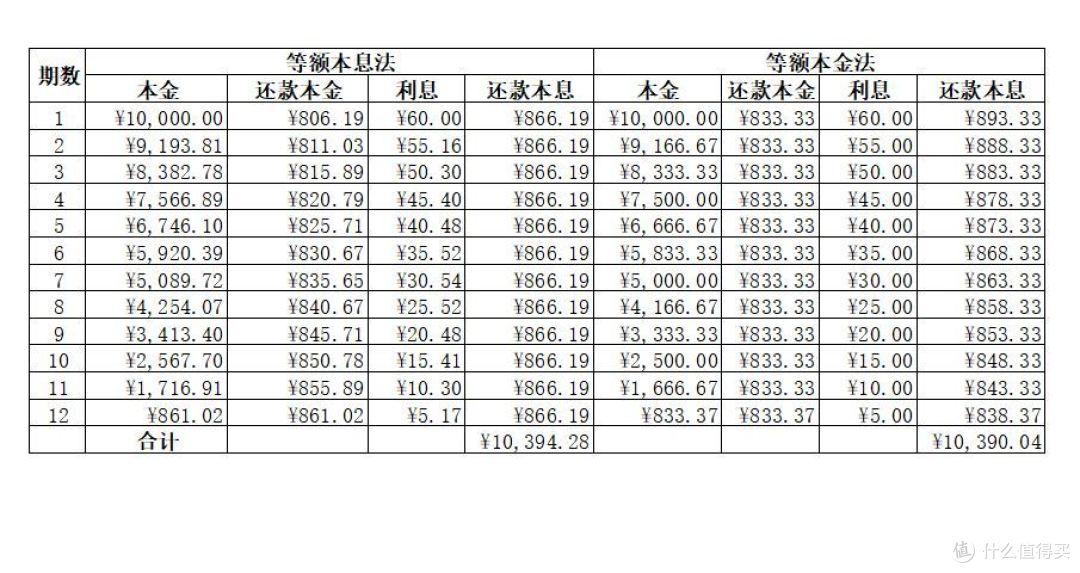

以借1万块为例,看看差了不少

以借1万块为例,看看差了不少

所以,“免息”不代表真的不收钱,而这个手续费其实比利息还要高。

第二个套路,等额本息还款还是等额本金还款好

好多银行的客户经理都会跟你煞有介事的说,“我帮你算一下,等额本金还款能少还XXXX钱,更划算”,其实这些都是套路,银行正规贷款,包括房屋按揭贷款、汽车消费贷款、信用消费贷款等可以采用等额本息法或等额本金法的贷款里,无论是采用等额本息法还款还是采用等额本金法还款,甚至是采用按月付息,到期一次性还本的,都一样,没有哪个更划算之说,只有哪个更适合自己(具体如何适合自己,后面说)。

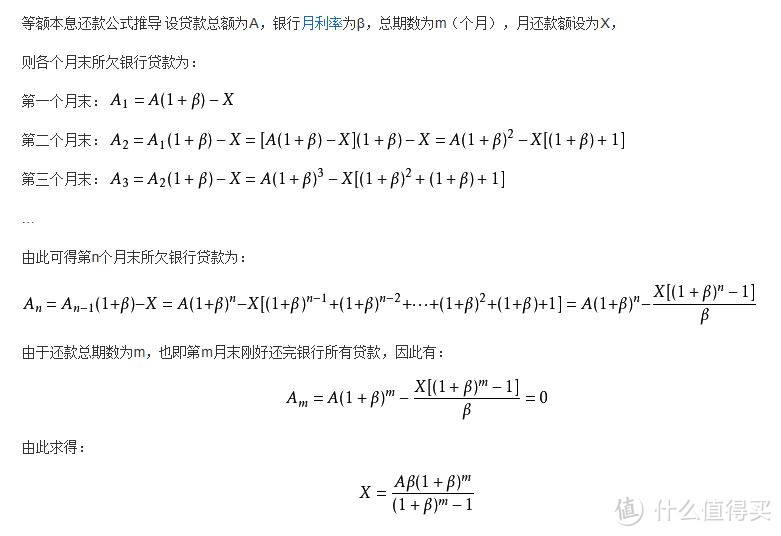

先来看看等额本息法的计算公式

百度百科里的

百度百科里的

百度上的,这里的假设里,少一个A1……An是指每期的末时的剩余欠款数,说明一下,这个公式的推导。

第一个月末时,欠款数等于本金A加上当期的利息减去已还的月还款额;第二个月末时,欠款数中将原来的本金A,换成上个月末的欠款数A1,以此类推。后面的写的比较清楚,可以自己看吧,如果有看不懂的也没有关系,记住结果就行。

等额本金法就简单多了,还是用前文的这些定义来写一个公式

n=0->m-1

n=0->m-1

公式太抽像,还是做个对比表给大家看的清楚点

从数字上看,等额本金法利息一共少还了4.24元,确实是更划算,这是我前文说的那个套路的由来,其实如果能看懂前面的公式和推导的人就应该明白,所有的利息都是按你占用了银行资金的时间来计算的,即所有的利息都是占用的剩余本金X利率X占用天数,所以利息并没有划算不划算之说,只能说等额本金法你占用的资金的数量和总时间是少于等额本息法的,所以利息就相对少一点。

回到前面说的,没有划算,当有合适的问题,从上图也能发现,等额本息法每期金额一致,而等额本金前多后少(由于图中本金小,所以不明显,如果放大100倍或是更大,就相当的明显了),所以一般人都是选择等额本息法,这样自己便于调配资金,也能更大程度上发挥贷款的作用,不至于没贷多久,本金还了一大堆。

如果真的要话划算,就涉及到另外一个概念,就是现金流,就是你的还款的资金的来源如何,决定了你资金的数量和时间是不是和还款计划一致,不如不一致,就意味着你需要额外的筹集资金用于还款,所有筹集资金是有成本的,无论是向别人借,还是从自己的已有投资中套现,这些成本会有折现率,这个折现率如果小于利率,就不划算了。这个我大概说一下,如果你的资金完全不匹配,即所有还款资金需要从已有投资中套现取得,我们按社会一般无风险收益计算,等额本息法的实际利率大约在1.7-1.9倍之间,所以这里还有另一个套路,就是有些银行的短期借款表面利率不高,但由于是等额本息法还款,所以实际利率会高出不少,资金的利用价值没有充分和完全,借款的必须性不高。

总结

总体上说,银行做为国家管理下的正规金融机构,还是比较规矩的,就算是套路其实也还好,还比较容易识破,同时也没有太多的强买强卖,所以不需要就不要,虽然天天收到什么办信用卡、什么优质客户分期资格之类的短信,但大家不去理会就也罢了。相反,一些网贷、小贷机构,那些套路就更深,坑也越大,以后有我会再说说。

最后总结几点在银行贷款的要领:

1、按揭、汽车消费贷等等必然是分期还款,那么按自己的还款的能力选择还款方式最好;

2、信用消费贷、公务员贷款、白领贷等众多的中短期贷款,可以选择按月付息,到期还本最好,资金的利用效率最高;

3、银行的所有贷款,利息就是利息,手续费不是利息,利息更正规,手续费就是各种套路,所以看到收手续费的地方,就多留个心眼,多算算,总没有错。

好了,最后希望大家如果感觉写的还凑活,就给点打赏吧,我这样也有动力再写一些,其实写这些真的挺贬味的,我还是喜欢写众测、开箱之类的

Tony9999

校验提示文案

yuanxrui

校验提示文案

mchotdog

校验提示文案

坐禅

校验提示文案

环游全世界

校验提示文案

Davee

校验提示文案

老乡你还有个闺女啊

校验提示文案

半夜三更煮面条

校验提示文案

值友7185274184

校验提示文案

tonyhard

校验提示文案

昵称不准为空

校验提示文案

风筝爱好者

校验提示文案

nffy5

校验提示文案

BU满

校验提示文案

原味花生

校验提示文案

我是小呆呆你个呆

校验提示文案

tongzheng2026

校验提示文案

lushiv

校验提示文案

瞄你个咪

校验提示文案

wdbabv

校验提示文案

ddxfx

校验提示文案

香草吧噗

校验提示文案

半夜三更煮面条

校验提示文案

无忧小迷糊

校验提示文案

nffy5

校验提示文案

那些年一起

从还款方式来说’楼主说本金和本息没多少区别‘其实如果是房贷长期贷款’最长期限‘最少月还款是不会错的

校验提示文案

冲啊骏马

校验提示文案

安安1907

校验提示文案

mchotdog

校验提示文案

wdbabv

校验提示文案

瞄你个咪

校验提示文案

风筝爱好者

校验提示文案

lushiv

校验提示文案

tongzheng2026

校验提示文案

昵称不准为空

校验提示文案

我是小呆呆你个呆

校验提示文案

原味花生

校验提示文案

老乡你还有个闺女啊

校验提示文案

坐禅

校验提示文案

值友7185274184

校验提示文案