43

74

超级玛丽3号Max对比超级玛丽2号Max,哪里升级了?值得买吗?

2020-06-22 20:39:51

3点赞

5收藏

0评论

最近,奶爸发现信泰人寿有点上头了。

刚上线没多久的超级玛丽2号max,现在又迎来了升级版的超级玛丽3号max。

看来信泰人寿是想要稳居重疾市场榜首啊。

那么这款超级玛丽3号max的性价如何呢?具体升级了哪些内容?

今天奶爸就来给大家分析一下。

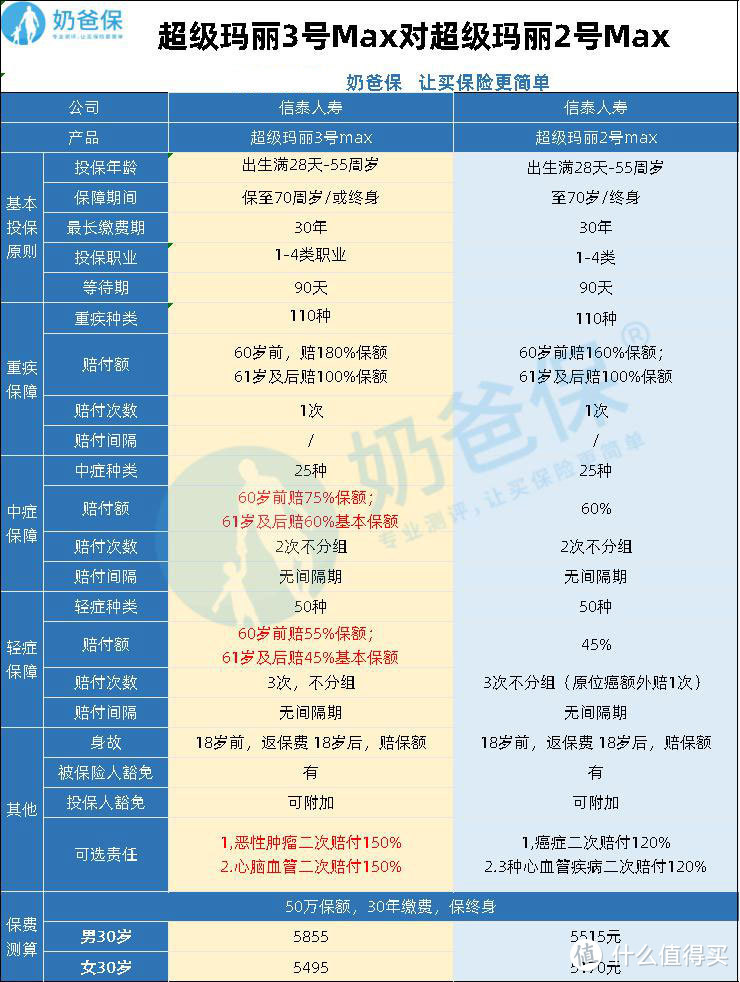

对比超级玛丽2号Max,超级玛丽3号Max升级了什么?

超级玛丽3号Max的保障内容分析

超级玛丽3号Max值不值得买?

奶爸总结

01

对比超级玛丽2号Max,超级玛丽3号Max升级了什么?

虽然超级玛丽3号max还未正式上线,不过网上都在流传它的亮点-额外赔付比例超高。

光是看到这个就心动了。

那么超级玛丽3号Max究竟升级了哪些内容呢?看下图:

1、确诊重疾赔付基本保额,60岁前确诊重大疾病额外赔付 80%基本保额;

2.首次确诊轻症在60岁前,额外赔付10%基本保额;仅额外赔付一次;

3.首次确诊中在60岁前,额外赔付15%基本保额;仅额外赔付一次;

4.(可选)恶性肿瘤额外赔付比例由原来的120%提升到150%;

5.(可选)特定心脑血管重疾二次赔付比例由原来的120%提升到150%;

看来超级玛丽3号max升级了不少,下面再来看看超级玛丽3号max的具体保障如何?

02

超级玛丽3号Max的保障内容分析

1.重疾保障

110种重疾,确诊后可赔付100%基本保额,60岁前确诊重大疾病可额外赔付80%基本保额。

2.中症保障

25种中症,不分组赔付2次,每次赔付60%基本保额 ;

首次确诊中症在60岁前,额外赔付15%基本保额;仅额外赔付一次。

3.轻症保障

50种轻症,不分组赔付3次,每次赔付45%基本保额;

首次确诊轻症在60岁前,额外赔付10%基本保额;仅额外赔付一次。

再来看看超级玛丽3号max对高发轻/中症的覆盖情况如何:

可以从图上看到,超级玛丽3号max对高发轻/中症都是有保障的。

4.恶性肿瘤额外赔付(可选)

1)第一次确诊恶性肿瘤,3年后,恶性肿瘤新发、复发转移及持续治疗可赔付150%基本保额;

2)第一次确诊恶性肿瘤之外其他重疾,180天后确诊新发恶性肿瘤,可额外赔付150%基本保额。

5.特定心脑血管重疾二次赔付(可选)

特定心脑血管重疾指的是以下这3种:

1)首次确诊特定心脑血管重疾,1年后,再次确诊同种特定重疾,赔付基本保额150%;

2)首次确诊这三种以外的重疾,180天后,新发特定心脑血管重疾,可赔付基本保额150%;

6. 投保人豁免(可选)

投保人首次确诊重疾/轻症或者是身故全残,豁免后续未交完的保费。

既然超级玛丽3号max的保障这么全面,那还值得入手吗?

03

多款重疾险对比测评

奶爸整理了市面上部分热销重疾险产品,做了个对比。

整体看下来,虽然信泰超级玛丽3号max的重疾额外赔付比例高,并且轻、中症在60岁前也能额外赔付,但是它的价格也不便宜,比较适合预算充足的人选择。

总结得出:

如果投保人是男性,预算比较低:可以考虑国富嘉和保

不附加身故保障保终身的情况下,它的费率是最低的。虽然保额和保障内容上相比其他略有逊色,但是总体保障还是够用的。

如果注重保障更加全面的:横琴无忧人生2020

横琴无忧人生2020的保障一直是重疾险中比较全面的,它的轻症、中症的赔付比例也高,而且还有少儿特定重疾额外赔。

它的保障内容基本都是实用性很强的,不管你是大人还是小孩,选它没错。

如果注重特定疾病额外赔付,高保额的:信泰超级玛丽3号max

超级玛丽3号max的保障是比较全面的,并且在60岁前确诊重疾,中症/轻症都是可以额外赔付一定比例的保额。

还能附加恶性肿瘤额外赔付和特定心脑血管疾病2次赔,附加这两项责任的赔付比例也是很高的,至少这项额外赔付的额度是目前重疾险市场上最高的。

04

奶爸总结

综合保障内容和产品的对比来看,信泰超级玛丽3号max的优势还是比较明显的,保障额度高、保障内容全,就是投保地区有限制。

只允许这13个地区投保:北京、河北、辽宁、黑龙江、上海、江苏、浙江、福建、江西、山东、河南、湖北、广东。

最后奶爸提醒下大家,在配置重疾险前,还需要多多注意自己的医疗险是否有配置好,毕竟单靠一个重疾险是很难完全分担疾病带来的风险,想要发挥出保险的真正效果,还是需要把四个险种都配置齐全。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“奶爸保”。