2

22

没有健康告知的防癌医疗险!普惠e生究竟有多牛?

2020-07-02 21:55:00

2点赞

8收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大嘎嚎啊,我是逗逗酱~

我们都知道,在购买重疾险、医疗险、寿险等保险产品时,几乎都有健康告知问询;

只有通过了健康告知,才可以购买。

尤其是医疗险的健康告知,相对更严格。

而这对于身体状况欠佳,年龄偏大的人群来说,选择余地就小了很多。

不过好在之前众惠相互保险公司推出的一款百万医疗险“普惠e生全民百万医疗险”;

健康告知只有1条,是目前市面上百万医疗险中健康告知最少的一款产品,价格也超便宜。

但虽然健告仅1条,也还是有一定限制,而且最高投保年龄仅到45周岁,年龄大点就买不了了。

那么彻底买不到百万医疗险的朋友,不得不退而求“防癌医疗险”了。

PS:防癌医疗险仅报销癌症住院医疗费用。

防癌医疗险的健康告知相对百万医疗险较宽松,但还是有部分群体买不了。

不过最近众安保险推出了市面上首款没有健康告知的癌症医疗险——「 普惠e生百万防癌医疗险」,投保时没有任何健康询问。

像慢性病、三高、良性结节、乙肝病毒携带等健康异常都不再限制,可以直接购买。

下面,逗逗酱就来深扒解读一下这款防癌医疗险,看看是不是真的这么牛?

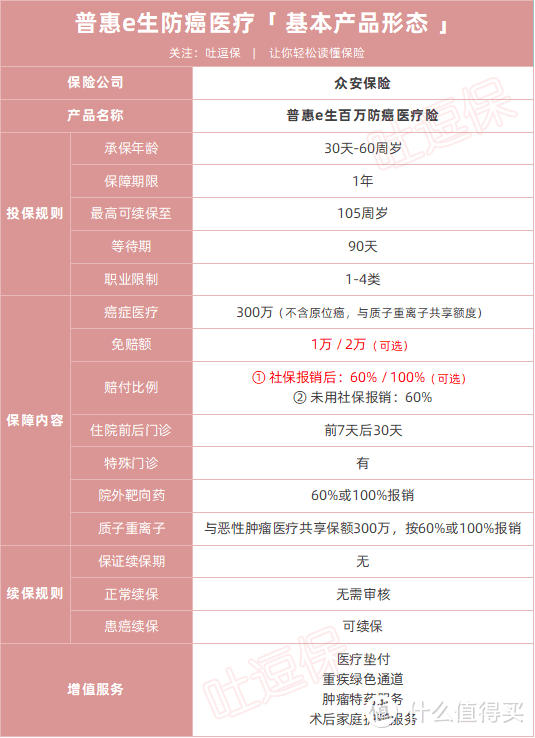

一、普惠e生防癌医疗险解读

老规矩,我们先来看一下普惠e生防癌医疗险长啥样:

(点击查看大图,制图By吐逗保,未经授权禁止转载)

(点击查看大图,制图By吐逗保,未经授权禁止转载)

(点击查看大图,制图By吐逗保,未经授权禁止转载)

1、基础保障

普惠e生防癌医疗的基本保障与同类产品差不多。

罹患癌症(不含原位癌)后所能用到的医疗费用基本都可以报销,每年癌症医疗保障额度达300万,不限社保范围;

这个保额对于普通老百姓来说,也算足够了。

等待期是90天,续保无等待期。

不过要注意的是,普惠e生防癌医疗险的免赔额与赔付比例是灵活可选的。

免赔额有两档可选:

1万免赔额

2万免赔额

赔付比例也有两档可选:

60%赔付

100%赔付

如果购买的是有社保版本,就医时没有经社保报销,那么普惠e生也只能报销60%。

普惠e生防癌医疗的具体医疗费用包括:

癌症住院医疗费用

门诊手术医疗费用

特殊门诊医疗费用

住院前7天后30天门急诊医疗费

上海质子重离子医疗(与癌症住院医疗共享300万额度,免赔额1万或2万,报销比例100%或60%)

除了癌症保障外,普惠e生还有医疗垫付服务、重疾绿通服务、肿瘤特药服务(可以实现院外购药)、术后家庭护理等服务;

一应俱全,有效解决大病治疗前的医疗咨询和治疗中的费用给付问题,方便就医。

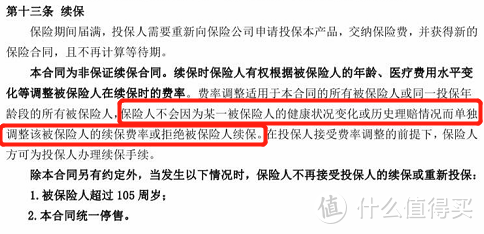

2、续保

作为一年期医疗险,续保问题是重中之重。

哪怕性价比再高,续保时仍需要重新走健康告知的产品,都是扯淡。

普惠e生防癌医疗险的续保方面没有什么问题:

(来自条款)

(来自条款)

(来自条款)

不会因为健康状况变化或是理赔过而拒绝续保,不过产品停售不能续保。

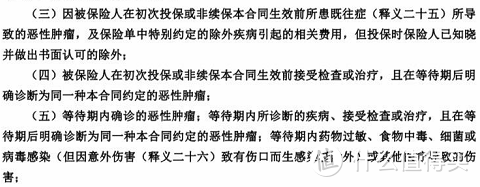

3、免责条款

虽然普惠e生没有健康告知,但也并不是意味着所有的人都可以买,还是有一些投保限制,大家需要注意。

首先,普惠e生在免责条款第二条中有规定“对投保前患有恶性肿瘤、原位癌、肝硬化的被保险人免责”:

(By:免责条款)

(By:免责条款)

(By:免责条款)

也就是说,如果投保前患有恶性肿瘤、原位癌、肝硬化;

那么在保险期间,无论是因为恶性肿瘤、原位癌、肝硬化住院,还是其他疾病住院,保险公司都是不赔付的,买了也起不到保障作用。

这就相当于一个隐形的健康告知。

所以投保前如果已经患有恶性肿瘤、原位癌、肝硬化,就不要买普惠e生了,买了也起不到保障作用。

另外,普惠e生对于“被保险人在初次投保或非续保前所罹患的既往症,导致的恶性肿瘤,也是不予赔付的”:

(By:免责条款)

(By:免责条款)

(By:免责条款)

PS:既往症在合同中有明确定义,是指在合同生效前罹患的被保险人已知或应该知道的有关疾病或症状。

以上情况都属于保险条款的免责范围,不能保障。

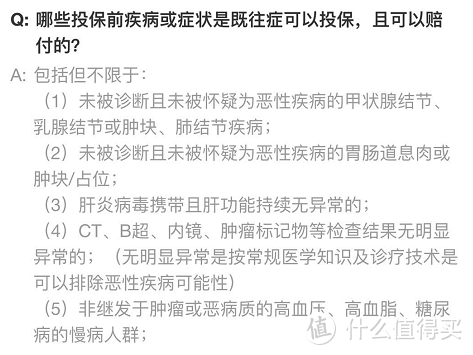

不过也不是说所有既往症,普惠e生都不保。

保险公司在投保页面QA环节,对于“既往症的不同情况”做了一些举例解释,大家可以参考一下~

有以下这几种情况的既往症,所直接导致的恶性肿瘤,是不赔的:

如果未曾被确诊且未被怀疑为恶性可能的既往症,可以直接投保,也可以获得赔付:

4、保费价格

当然只谈保障,不谈价格,都是耍流氓。

我们来看一下,普惠e生在选择1万免赔额,100%赔付比例的保费是多少:

可能是普惠e生没有健康告知的缘故,其费率相对同类防癌医疗险会高一些。

自36岁开始,有社保的费率每年就超过1000元了。

不过好在普惠e生支持家庭单,多人投保可以享受费率优惠,投保时可以增加多个被保险人,费率最高优惠12%,相当于打88折,还是不错的。

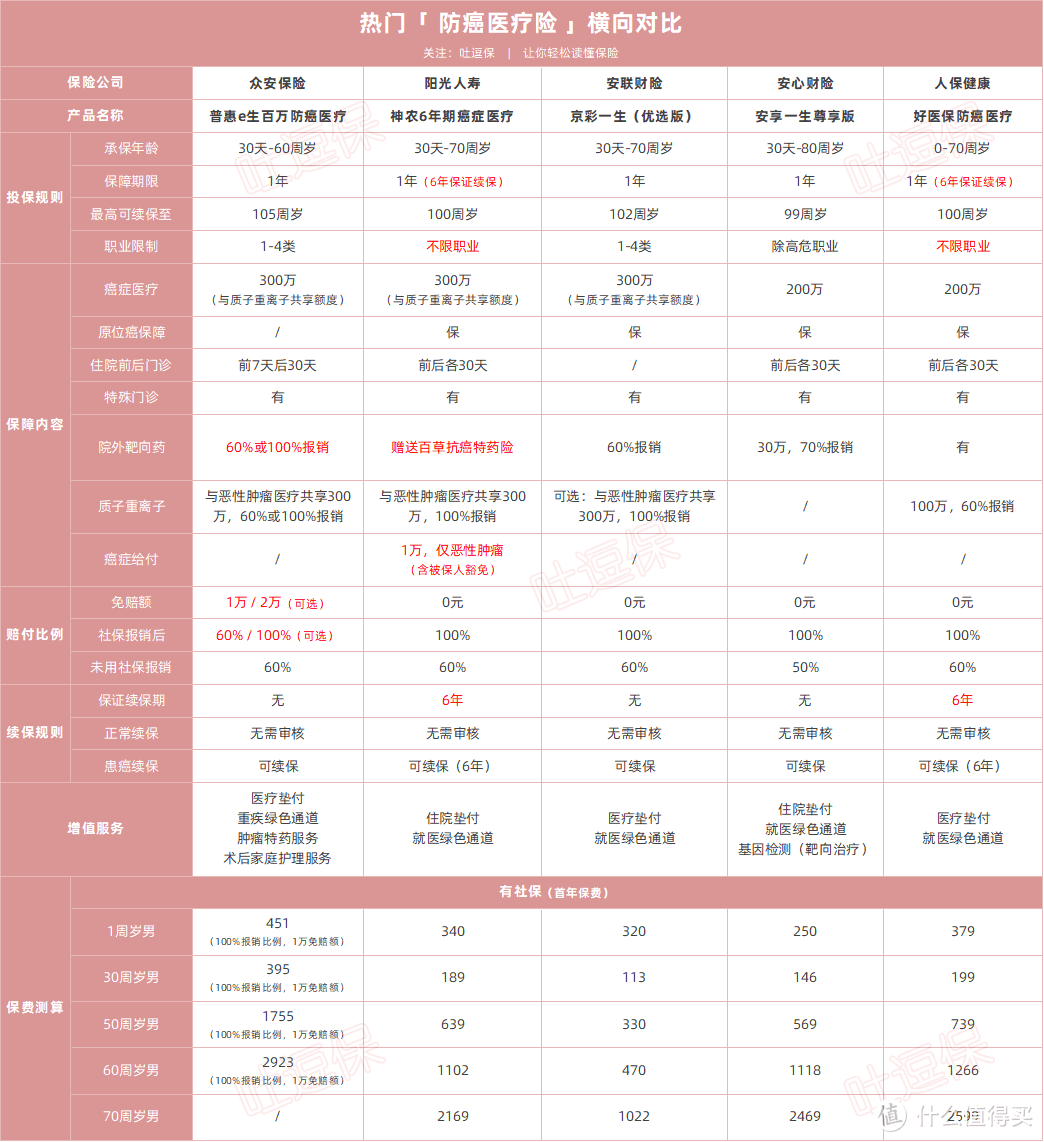

二、热门防癌医疗险对比测评

逗逗酱在市面上众多防癌医疗险中,挑选出4款热门防癌医疗险与普惠e生进行详细的对比。

具体产品如下:

· 普惠e生防癌医疗险

· 阳光神农6年期癌症医疗险

· 京彩一生(优选版)

· 安享一生癌症医疗险(尊享版)

· 好医保防癌医疗险

详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

一直以来,逗逗酱首推防癌医疗险都是“神农6年期癌症医疗险”,性价比非常高。

而这次普惠e生防癌医疗险的上线,也并没有改变这个事实。

不过如果你不符合神农6年期癌症医疗险等产品的健康告知,那么普惠e生会是个不错的替代选择,毕竟它最大优势就是没有健康告知嘛。

PS:以上防癌医疗险,大家都可以咨询我们。

三、写在最后

总而言之,普惠e生防癌医疗险的特定适应人群很明显,对于因为身体异常,买不了其他医疗险的朋友来说,是非常难得的选择!

当然如果身体健康的话,逗逗酱仍建议大家优先考虑百万医疗险。

毕竟保障范围比防癌医疗险宽得多,而且价格也没贵多少。

如果对产品有不理解的地方,可以咨询吐槽君,专业解答。

最后,我是逗逗酱,愿我们都能买到最适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。