179

27

你了解基金的三类风格吗?

2020-05-22 17:30:30

0点赞

13收藏

2评论

很多读者可能对什么是价值型基金可能不太了解,这里简单分享一下咱们如何定义指数基金的风格:

晨星风格箱里,除了市值因子之外,还有一个更重要的因子,就是风格因子

风格因子分为价值型、平衡型、成长型

市盈率越低,越靠价值风格;历史利润、营收增速越高,越靠成长风格;位居中间,则为平衡风格。

根据晨星的分类方法:

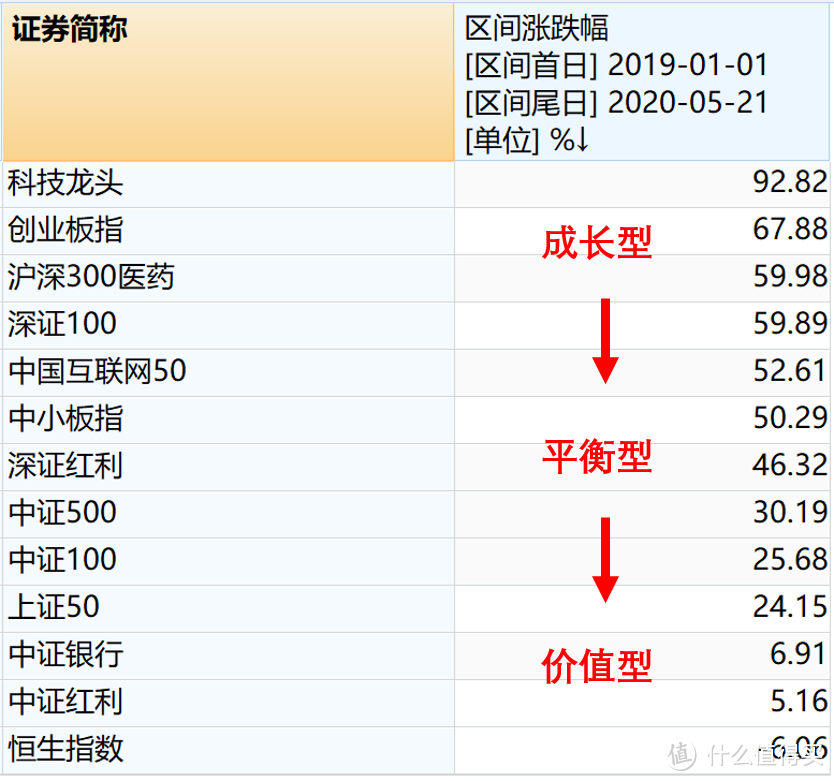

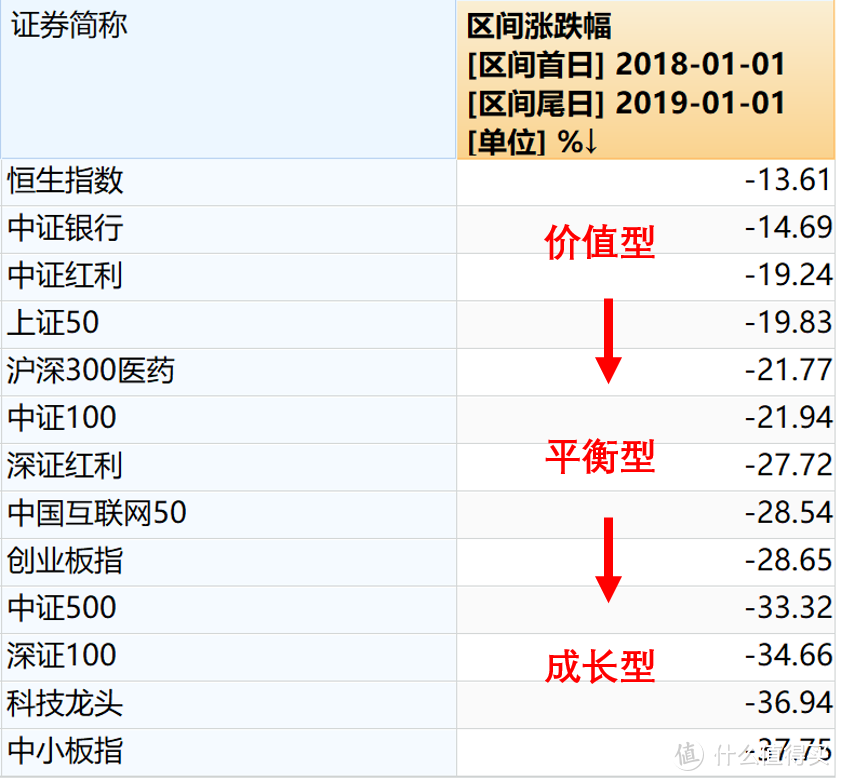

价值型风格,典型的有上证50、中证100、中证红利,恒生指数,金融地产这类指数~

平衡型风格,就是中证消费、深证红利、深证100、中证500等。

成长型风格,则有创业板指、中小板指、医药、科技、互联网等。

为什么咱们要把指数分为三种风格呢?

因为市场偏好的风格决定了未来投资的回报。

我带大家看看历史业绩就明白了~

2019年至今,涨的最好的就是成长型风格的指数,涨的最慢的则是价值型指数,平衡型指数介于两者中间。

但是呢,2018年市场又是处在价值型风格,价值型指数显著跑赢成长型指数:

市场的风格就是这样一直来回切换,让你无所适从,很可能当你感觉成长型风格来了,它又切换到价值型风格去了。

所以业绩好坏,关键还是看有没有踩准市场风格,和你自己的能力真没多大关系~

……………………

那问题来了,能不能准确预判市场未来的风格趋势呢?

就个人观点,想准确把握每一次风格的切换,几乎不可能。

A股过去十年,数千只基金里只有一只基金能做到复合年化20%收益率,就说明投资除了实力,运气也占很重要一部分。

所以我们实盘里会配置多种不同风格的指数,比如价值型的上证50,平衡型的深证红利,成长型的中概互联等~

均衡配置的风格好处就是,不管哪种风格持续,组合表现都不会太差。

比如最近一年价值风格的指数表现不尽如人意,尤其是像纯价值类的中证红利指数。

虽然我们之前也持仓了不少中证红利,但因为同时配置了中概互联这类成长型指数,所以业绩还是跑赢了大盘。

这就是做定投组合的魅力~

……………

前两天美参议院出台《外国公司问责法》,意思是要求上市公司(主要指中概股)提供审计底稿,如果连续三年没能遵守要求,将被要求退市;但我国法律又规定,境内的会计师事务所不得向境外提供审计底稿。

现在中美关系本来就很一般,闹出这么个幺蛾子,导致中概股这两天被锤的挺惨。这个事件表面上看是中美规章制度不同导致的冲突,本质则是外资还在担忧国内审计所提供底稿后被挖出更多财务造假问题。

所以很多中概股近期纷纷用行动表示:不跟你玩了。继京东、网易之后,今天市场有传闻百度也有可能会回港股上市。先不论事情真假,我觉得都回港股也挺好,毕竟自己的孩子估值也给的高点,而且我们投资这类股票的渠道也多了,双赢的好事~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”

思维钢印

校验提示文案

Godisagirl老天不公

校验提示文案

Godisagirl老天不公

校验提示文案

思维钢印

校验提示文案