29

65

达尔文2号,保障最好,但有2个坑!

2020-02-12 22:10:27

5点赞

18收藏

4评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

三峡人寿上线了一款新品重疾险——达尔文2号,用一句话来形容就是“疾病赔付超高,市场一流!”。

达尔文2号野心不小,直接对标目前性价比很高的重疾险:康惠保2020、超级玛丽2020!

我叫哆啦,帮大家分析了达尔文2号重疾险。它的优势很明显,但也有2个小坑,具体是什么呢?详见下文哦!

达尔文2号是款怎样的产品?

亮点: 60岁前 重疾赔付150% 、可选癌症二次赔付120%、身故责任灵活可选。

说人话:一款赔付比例超级高的重疾险产品

特点及适合人群:预算充足、追求高保障的人群

下面就来看看,达尔文2号重疾险保障有多好?值得入手吗?货比三家,你就知道怎么买了!

今天分享4个话题:

1. 达尔文2号保障好不好?

2. 货比三家,价格贵不贵?

3. 公司靠谱吗?理赔好不好?

4. 投保门槛高不高?我能买吗?

N1

达尔文2号,保障好不好?

达尔文2号重疾险,身故责任灵活可选,可以是消费型重疾险,也可以是身故返还保额的储蓄型重疾险。

下面我们从基础保障、可选附加保障来全面来分析下,达尔文2号究竟好不好?

达尔文2号基础保障

投保年龄:0-55岁

保障期限:至70岁/80岁/终身

缴费期限:5/10/15/20/30年

等待期:90天

重疾保障:120种,赔1次;60岁前重疾赔150%保额

中症保障:20种,不分组,赔2次,赔60%

轻症保障:50种,不分组,赔3次,赔40%

身故:可不选或赔保额

豁免:被保人(重疾)中症、轻症可豁免后续未交保费,保障依然有效,投保人豁免后期会上线

可选附加保障

恶性肿瘤二次赔付,癌症新发、复发、转移、持续,赔120%保额

全残关爱金:每年赔20%保额,最多5年

全残/身故保险金:赔保额

达尔文2号亮点解析

1、疾病赔付比例很高,市场一流!

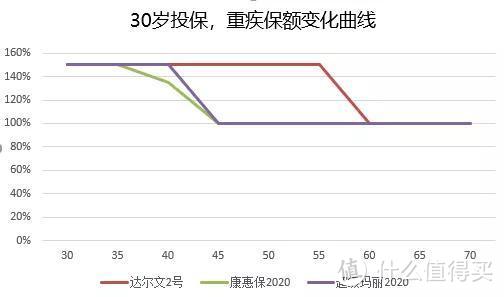

重疾:达尔文2号,60岁前重疾赔150%,是市场上第二款敢将重疾增额赔付时效拉这么长的重疾险,第一款是前行无忧。可以说是目前市场上重疾保障最好的了!

41-60岁是重疾的高发年龄段,其它重疾险一般仅保单前15年可享受重疾保额增长,这对于年轻投保群体并不友好。

如下图,达尔文2号,重疾高保额覆盖年限更长,更为实用和贴心!

中症、轻症赔付比例,市场上游水平!

达尔文2号很干脆,中症赔2次,每次赔60%;轻症赔3次,每次赔40%,起赔比例都是市场上游水平!

2、高发轻症保障全面

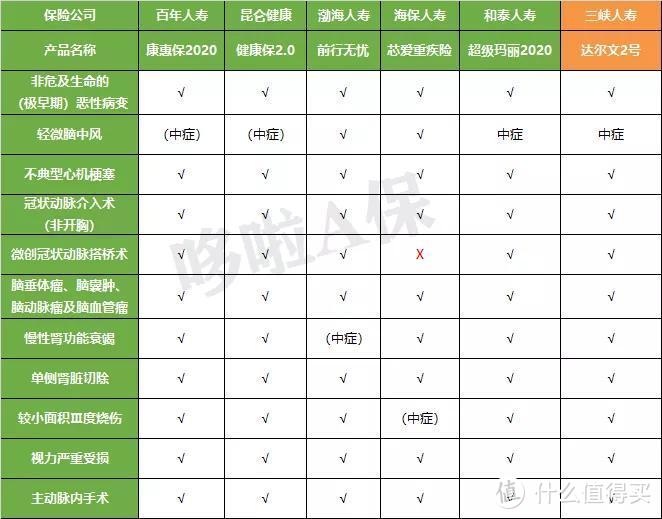

是否包含十一种高发轻症,是衡量一款重疾险好不好的重要指标。

如下表,十一种高发轻症,达尔文2号均有全面覆盖,而且轻微脑中风被纳入中症赔付,

哆啦经过对比,赔付条件和前行无忧、芯爱重疾险轻症中的”轻微脑中风“是一致的,但达尔文2号能赔付60%保额,比他们多赔30%,

如50万保额,就能多赔15万!这笔钱用于康复、治疗都是绰绰有余的!

3、可附加恶性肿瘤二次赔付

达尔文2号,可附加恶性肿瘤二次赔付责任,也是目前市场最优秀的赔付条件:

首次重疾不是癌症,若180天后确诊患了癌症,可获得120%保额的理赔;

若首次重疾为癌症,3年后,癌症仍然持续、复发、转移、新发,都能再获得120%的保额赔付!

赔付间隔期市场最短、赔付比例120%市场最高,是达尔文2号的独家优势!

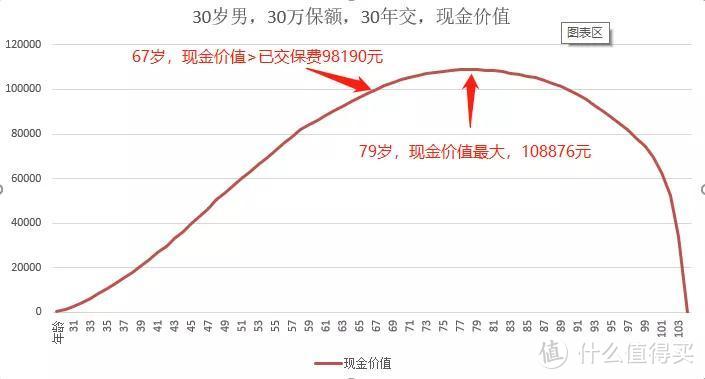

4、达尔文2号的现金价值如何?

很多人都会纠结:买含身故责任的储蓄型重疾险,嫌保费太贵;买消费型重疾险,又不想将来没发生风险而白白花钱,觉得血亏!

有一种做法,既能每年保费支出最少,将来又能拿回一笔钱——购买消费型重疾险,晚年通过退保拿回现金价值 !拿回来的钱相当于养老金了~

上图为,达尔文2号,30万保额,保终身,30年交,每一年的保单现金价值变化曲线。

30年总保费为98190元,在67~91岁时,现金价值>总保费,79岁时现金价值最高,为108876元;

若晚年没有发生过理赔,选择在67-91岁退保,都能拿回大于已交保费的一笔钱,可以挥霍一把~

PS:达尔文2号,轻症、中症赔付,不影响现金价值,重疾赔付后,现金价值为0.

5、还可享有健康咨询、电话医生、重疾绿通、重疾住院/手术安排等增值服务。

达尔文2号的坑

1、90天等待期内,发生中症或轻症,退还保费后,整个合同就终止了,不太友好!

而友好的条款如超级玛丽2020,仅为中症、轻症终止,重疾等其它保障仍然有效~

2、达尔文2号,若选择保障至70岁,需捆绑身故返还保额责任,这一点和康惠保2020一样,很不友好!

对于那些想保障至70岁降低保费的人群来说,市场上可选择的产品很少。

就整款产品来看,这两个不足都是小坑,不是产品保障的致命Bug!

N2

达尔文2号和同类重疾险对比

达尔文2号,根据是否含身故责任,哆啦分别PK目前市场上TOP5的重疾险,到底哪款最划算,最值得买呢?

消费型重疾险PK

健康保2.0【昆仑健康】

康惠保2020【百年人寿】

超级玛丽2020【和泰人寿】

芯爱重疾险【海保人寿】

达尔文2号【三峡人寿】

从疾病赔付来讲,表中市场top5消费型重疾险中,达尔文2号的疾病赔付是最好的,拿下3个第一:

60岁前重疾赔150%,是目前上最优秀,重疾增额时间最长!

中症赔60%,是市场上最高起赔比例,其它重疾险,一般中症50%起赔;此外轻症每次赔40%,同比于同类消费型重疾险,也是非常高的!

癌症二次赔付120%保额,达市场最高比例,且间隔期180天/3年,都是市场最短间隔期!

在疾病保障上,达尔文2号做到了市场最高水平,但也正由于这样,保费价格也略微高于其它产品。

那么,消费型重疾险,怎么买最划算呢?

直接看结论:

1、追求保费最低:健康保2.0,自上线以来,一直都是纯保障疾病,价格最便宜的消费型重疾险。

健康保2.0,重中轻症保障全面,疾病赔付比例也是市场中上水平,如果您预算有限,或想要加保补充保额,健康保2.0是最划算的选择!

2、追求保障最优秀,综合性价比最高:达尔文2号,保障全面,疾病赔付比例没话说!

3、看中癌症二次赔:最便宜康惠保2020,保障最优达尔文2号。

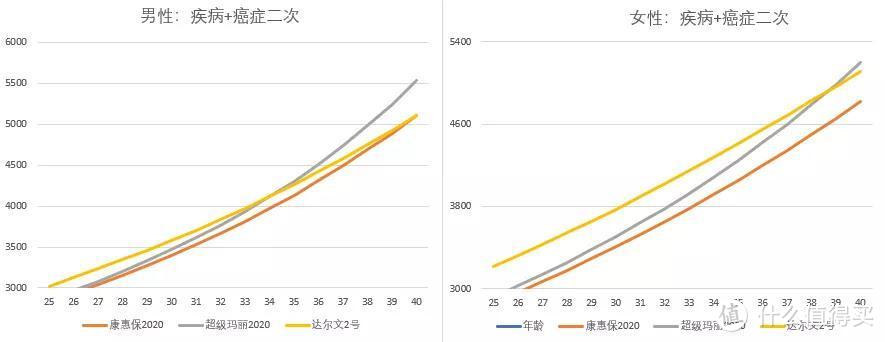

康惠保2020 VS 达尔文2号:两款产品,癌症二次赔付间隔期都是180天/3年,差异仅在于赔付比例:

康惠保2020少赔20% , 男性价格比达尔文2号便宜200元左右,女性370元左右,差价还是蛮大的,如果你想要加强癌症赔付,又想价格最便宜,选康惠保2020是不错的。

超级玛丽2020 vs 达尔文2号:两款产品,癌症二次均赔付120%,但超级玛丽首次重疾非癌症,1年后确诊癌症,才可以赔付,而达尔文2号仅需间隔180天,更为友好!

而且,附加癌症二次赔,男性费率达尔文2号优势更为明显,性价比更高!如下图:25岁至34岁时,达尔文2号略高于超级玛丽2020,但35岁后,达尔文2号保费更低!

综合来看,如果不在意每年两三百的价差,达尔文2号附加癌症二次赔付,是保障最好、最全面的!

哆啦点评:达尔文2号,疾病保障、癌症二次赔付都是目前最高配置,但价格略贵!

如果不在乎每年100~400块的价差,不管是纯保障疾病,还是附加癌症二次赔付,达尔文2号是保障最好的!

储蓄型重疾险

前行无忧【渤海人寿】

达尔文超越者【光大永明】

康惠保2020【百年人寿】

超级玛丽2020【和泰人寿】

达尔文2号【三峡人寿】

上表为目前市场上top5重疾赔1次的储蓄型重疾险对比。

重疾赔付,前行无忧和达尔文2号都是60岁前重疾赔150%,是市场上仅有的两款赔付最优秀的重疾险;

就整体疾病保障来说,达尔文2号依然是赔付比例最高的,前行无忧次之。

直接说结论:

1、纯保障疾病,综合性价比最高:前行无忧重疾险!

虽然前行无忧和超级玛丽2020,价格差异不大,但前行无忧重疾赔付明显优于超级玛丽2020!

前行无忧,只要60岁前罹患重疾,就能赔150%

超级玛丽2020,限制条件较多,0-40岁时投保才可享有前15年重疾赔付150%的福利,

轻症、中症两款产品差异不大,整体而言,前行无忧略胜一筹!

不过超级玛丽2020是目前国内首款良性肿瘤手术可赔付的重疾险,比较实用,附加保费也不贵,如果您看中这项特色保障,买超级玛丽2020也是不错的!

2、附加癌症二次赔:超级玛丽2020最便宜!达尔文2号保障最优!

达尔文超越者、超级玛丽2020、达尔文2号,三款产品癌症二次均赔120%,但价格差异较大,达尔文超越者太贵了!

超级玛丽2020比达尔文2号便宜200元左右,两款产品的保障差异上文也提过,如果不在意每年200块的价差,达尔文2号是保障最优的!

哆啦点评:储蓄型重疾险中,达尔文2号的疾病保障依然是市场最优秀的,但就是价格降不下来,如果你不在意每年200来块的差异,达尔文2号确实是最好的选择!

N3

公司靠谱吗?理赔好不好?

偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

三峡人寿2019年三季度偿付能力如下:

综合偿付能力充足率:731%,风险综合评级:A

从最新的数据看,三峡人寿保险公司的经营状况很好,风险评级也很高,没什么毛病!

而且保险是一纸合同,能不能理赔和保单合同有关,和公司大小没啥关系,觉得达尔文2号不错的,可以放心买!

N4

投保门槛高不高? 我能买吗?

购买保险主要有两个门槛:

(1)费率:价格越便宜,则咱们普通人的接受度就会更高,买得起的人也会越多;

通过上文的对比测评,达尔文2号保障是最好的,但是价格小贵,怎么买,就看您是否可以承受每年比同类重疾险贵100-400元的价差了!

(2)健康告知:健康告知的项目越少,以及保险公司核保的宽松程度,决定着咱们能不能购买这款产品。

达尔文2号,健康告知问询较多,有以下3项较为宽松:

智能核保中,BMI最多放宽至32,大部分重疾险要求≤28;

孕妇怀孕期间、生存期间无并发症,可以直接购买,没有孕周限制;

早产、难产、产伤,智能核保条件略为宽松

其它常见病核保如下:

甲状腺结节:1-2级标体,0/3级除外,未手术未分级除外承保

乳腺结节:1-2级标体,0/3除外,未手术未分级除外承保

乙肝:乙肝病毒携带、小三阳肝功能正常,检侧值不超过1.5倍,标体承保

高血压:走智能核保,二级高血压(160/100)以下可以通过,标体承保

PS:达尔文2号,不支持医保卡外借核保~

N5

重疾险总结

总的来说,达尔文2号是目前重疾赔1次的重疾险中,疾病保障做到了市场最优水平,但也正是这一点,它的价格有点小贵。

想要获得达尔文2号最优秀的保障,每年得多掏100-400元左右的保费,具体怎么买,就看看你的钱包咯~

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

风丝袅

校验提示文案

风丝袅

校验提示文案