6

13

金燕宝,绝版利率4%,真实收益怎么样?

2021-11-29 19:34:03

0点赞

8收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近,年金险下架比较快。

除了理财型、养老型年金险,

大家有没有想过配一款,能够保障一生有钱领的快返型年金险?

老面孔,咱们就不说了。

哆啦今天给大家测评下,金燕宝年金险。

投保后,第5年起就能开始领取。

锁定这份年金险,

往后余生,风雨不改,雷打不动,都有钱领。

下面,来测~

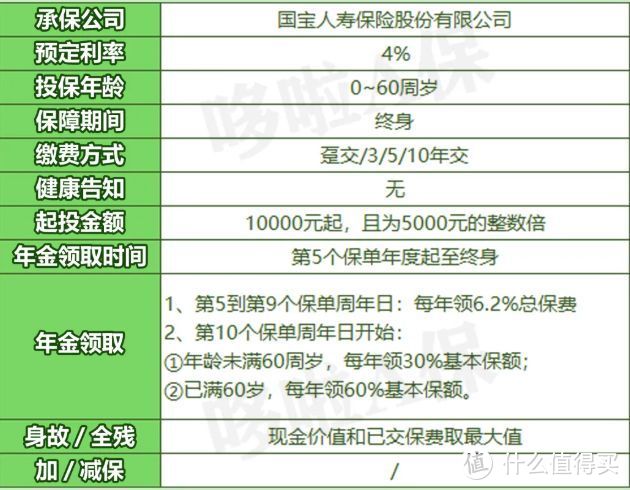

一、金燕宝年金险,保障怎么样?

老规矩,先上图:

金燕宝年金险,没有健康告知,

他作为一款快返年金,

从第5年起,领钱。

随着年份变化,他的领取额也会变化。

第5-9年,金燕宝年金险每年能领6.2%总保费,

金额比一般快返年金高。

从第10年起,领取金额:

①年龄未满60周岁,每年领30%基本保额;

②已满60岁,每年领60%基本保额。

这笔钱,我们既能用来补充生活费,也能用来补充养老金。

而且他还带有万能账户,可二次复利。

所以,想要终身有保障的朋友,除了增额终身寿也能考虑他。

那么,他的具体收益有多高?

我们都通过案例来看看吧。

二、金燕宝年金险,收益怎么样?

金燕宝年金险收益怎么样呢,

不如直接看看30岁大雄的案例。

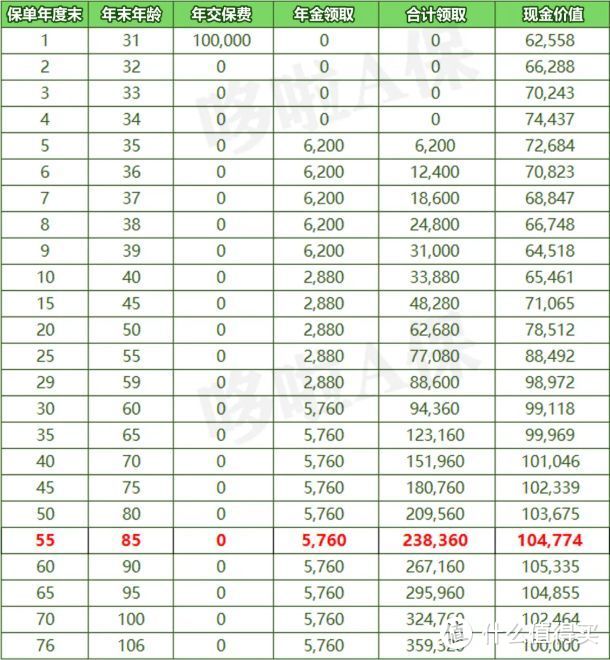

案例:大雄一次性缴费,年交10万元,共交10万,保终身。

从35~39岁,每年领6200元,

从40~59岁,每年领2880元,

从60岁开始,每年领5760元,

到85岁时,一共能领23.8万,

此时账上还有现金价值10.48万,

算下来,金燕宝年金险收益率IRR达到3.73%。

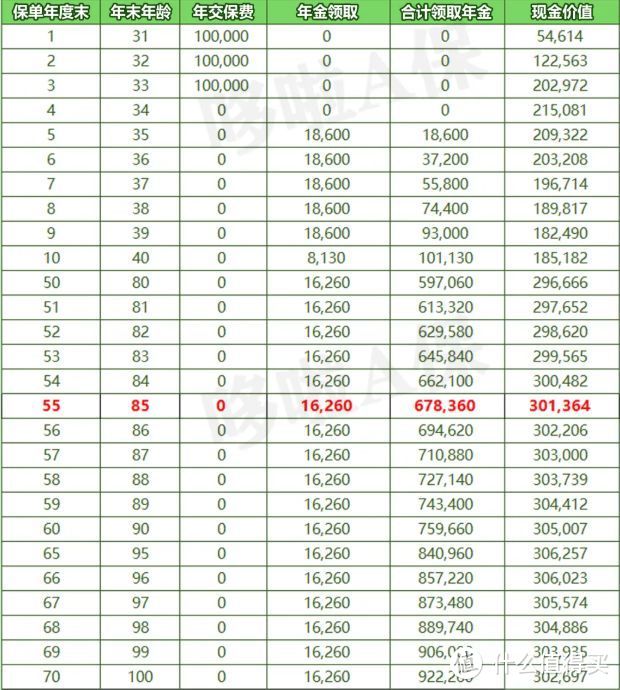

案例:大雄分3年缴费,年交10万元,共交30万,保终身。

从35~39岁,每年领18600元,

从40~59岁,每年领8130元,

从60岁开始,每年领16260元,

到85岁时,一共能领67.8万,

此时账上还有现金价值30.14万,

算下来,金燕宝年金险收益率IRR达到3.69%。

作为一款快返年金,能够拿到这么高的收益率,

相当不错。

我们,可以对比同类产品,来看看他的的性价比。

三、金燕宝年金险,性价比怎么样?

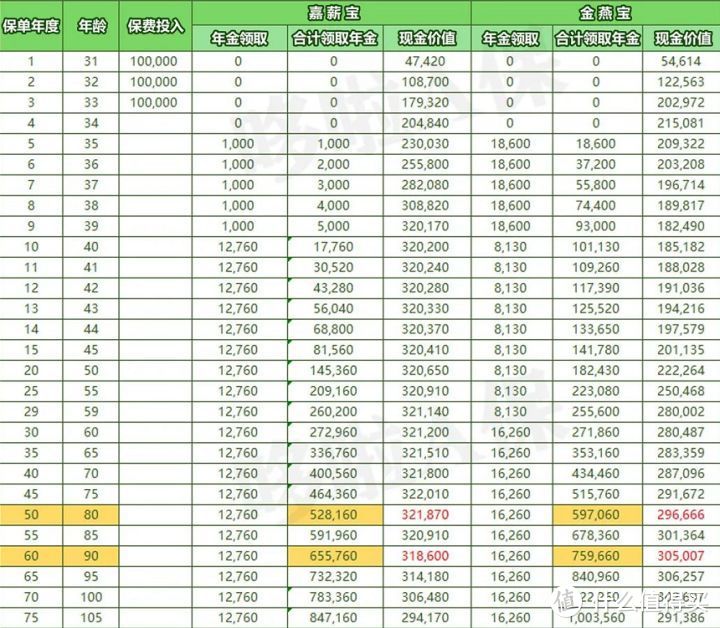

弘康嘉薪宝,是目前收益最强的快返年金险之一。

我们就让他们来PK下。

案例:30岁男性,每年交10万,交3年。

二者的现金流,如上图所示。

到80岁时,两者能拿到的钱如下:

嘉薪宝:累计年金53万,现价32万,共85万;

金燕宝:累计年金60万,现价30万,共89万;

到90岁时,两者能拿到的钱如下:

嘉薪宝:累计年金66万,现价32万,共97万;

金燕宝:累计年金76万,现价31万,共106万;

总体而言,金燕宝年金险的收益,

会比嘉薪宝更强一筹。

选择保终身的快返年金,完全可以考虑他。

四、最后说下

像金燕宝年金险,和增额终身寿险一样,都可以保障终身。

那么,想要保终身的朋友,

选择增额终身寿还是金燕宝更合适呢?

二者其实有2点区别。

一来,金燕宝年金险返钱快,前期就能往外取,

而增额终身寿,存的时间越长,越到后期收益越牛。

二来,金燕宝年金险由被保人领钱,

增额终身寿减保收入,归投保人。

所以想要终身领取的朋友,可以从二者的区别,看哪个更适合自己。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。