3

3

年金险怎么选?不懂这 3 点,铁定买亏!

2021-08-13 21:03:48

1点赞

2收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

年金险怎么选?

很多朋友都会纠结这个问题,主要是产品类型太多了~

年金险作为一种理财型保险,

简单来说,就是现在向保险公司交钱,

到了约定的期限,就可以从保险公司领钱。

什么时候领,领多少,领多久,都规定好了。

如何交更少的钱,领更多的钱是每个人最关心的事。

年金险怎么选?如何才能挑到适合自己的?

哆啦一共总结出了3点,尤其是第3点,

搞懂了,你才不会买亏~

01

年金险怎么选:固定收益型or分红型?

按照增值方式的不同,年金险可分为固定收益型和分红型。

固定收益型年金险:

年金领取的额度确定,时间确定,

所有保单利益在保险合同签订时就已经约定好,

白字黑字地写在合同内,属于保证收益。

分红型年金险:

收益包含固定收益和分红收益两部分,

分红收益,指的是保险公司的分红险业务的盈余。

保险公司一般会设置高、中、低三档分红收益进行演示,

低档收益很难看,中、高档收益不保证。

换句话说,也就是分红给多少,给不给,

都是保险公司说了算,条款没有规定。

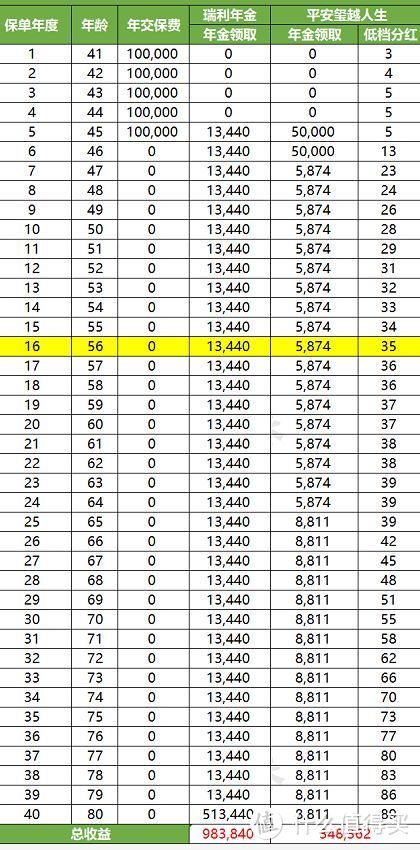

以平安的玺越人生(分红型)和瑞利年金(固定收益)为例:

案例:40岁男,年交保费10万,5年交。

(可上下滑动查看)

计算得出,瑞利年金从保单第16年开始,收益就超过玺越人生,

到80岁时,瑞利年金(固定收益)总共领取了:983840元。

玺越人生(固定收益+分红),累计领取348362元,连本金都没回来!

分红型年金一般固定收益部分很低,就靠浮动分红来吸引消费者。

这就是为啥哆啦一直不推荐的原因。

02

年金险怎么选:早领取or晚领取?

按领取时间的不同,年金险可分为快返型和养老型。

快返型年金险:

特点是早领取,最早从第5年就开始领取年金,资金流动性较强;

但由于太早领取,本金的封闭增值期太短,现金价值回本慢,总收益稍低。

比如瑞利年金,实际收益率在3.66%左右。

养老型年金险:

通常是参照退休年龄开始领取年金,

一般在5、60岁开始领取,保终身。

优势是现金价值回本更快,收益更高;

但缺点是资金锁定时间长,要几十年后才开始领取年金。

比如养多多A款养老年金险,

30岁男性,年交10万,交10年,60岁起领。

从60岁开始,每年领取138900元,

活多久,领多久,

如果够长寿,能活到100岁,

一共能领取569.49万,收益率高达4.14%!

03

年金险怎么选:保定期or保终身?

按保障期限的不同,年金险可以分为定期年金和终身年金。

定期年金险:

一般保障10年 - 30年不等,

到期领取最后一笔满期金,合同终止。

一般教育年金或理财型年金就属于这类。

比如弘福今生年金险,如果选择3年缴费,

保障20年,收益达到3.98%!

还有渤海人寿的教育金大富翁i宝贝,实际收益3.94%~

终身年金险:

从年金领取日开始,在被保人生存期间持续发放,跟生命等长。

一般以养老型年金(养多多),

或快返型年金(瑞利年金)的形式存在。

从收益来看,终身年金要比定期年金更高,

因为越长寿,领取越多,收益则越高。

04

写在最后

每种年金险都有各自的优势,不同类型功能差别很大,

年金险怎么选?需要根据自身的需求,

选择适合自己的产品,量身定制才是最合适的。

zyfish

校验提示文案

zyfish

校验提示文案