27

58

微笑保医疗险:自付超过3万,就能赔30万?

2021-09-30 17:42:24

0点赞

0收藏

0评论

今天我们要给大家介绍一款特别的医疗险产品。

市面上的医疗险产品绝大多数都是报销型的,只能按照我们产生的医疗费用进行报销,报销的费用不会超过我们实际的花费。

而近期,渤海人寿新推出了一款定额给付的长期医疗险--微笑保,如果发生的医疗费用达到了赔付的标准,就能一次性给付相应的保额。

这款产品,不管是什么病,只要医保内自付医疗费达到3 /5万元,就可以一次性获赔对应保额,最高能赔30万。

是不是听着有点像重疾险,下面我们一起看看这款保险的具体保障情况吧!

一、微笑保保障什么?

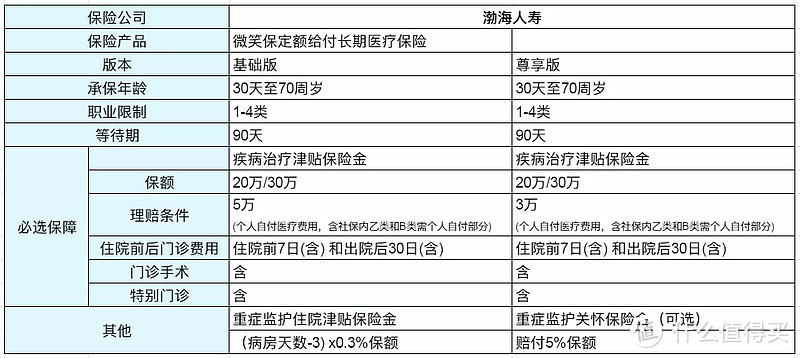

微笑保的投保年龄还算宽松,30天-70岁都能投保。

这里要注意一下,要投保了当地的社保后,才能投保这款微笑保医疗险。

保障期可选3年或者5年。

从保障内容上可以看出,微笑保定额给付长期医疗险和平常的医疗险不太一样。

是一个介于报销型医疗险和给付型重疾险之间的产品。

理赔门槛上与医疗险相似,需要住院医疗费用超过一定门槛。

微笑保医疗险有两个版本:基础版和尊贵版。

(1)疾病治疗津贴保险金

可选保额是20万/30万。

赔付标准:

经过基本医疗保险、公费医疗或者政府主办补充医疗结算后,个人自付的医疗费用(含参保地基本医疗保险政策规定的乙类和B类需个人自付部分)超过3/5万的,可一次性赔20/30万保额。

这个保障内容两个版本都有,差异在于起付线不同。

基础版是5万,尊贵版是3万。

这里需要注意下,个人自付医疗费用需要在医保范围内,且经医保结算后的。社保外的花费是不算进自付费用的,比如社保外的自费药进口药。

医保范围内自付3/5万是个什么概念?基本上算是较严重的疾病了。

举个例子,小王手术住院,总治疗费45.8万,其中医保范围内21.2万(医保统筹报了17万,医保内需自付4.2万),医保外个人自费24.6万。

那么计入个人自付的医疗费用(医保内)为4.2万,如果投保的是尊贵版的,已达门槛,可一次性赔付投保的保额。

如果投保的是基础版,还未达5万门槛,所以无法赔付。

(2)重症监护保 险金

这个是额外针对重症监护病房治疗的保障。

两个版本的这个保障有所不同。

基础版:

当社保内自付医疗费用达到5万元的,且入住重症监护病房治疗超过3天以上的,扣除掉3天的免赔天数后,再乘以0.3%的保额就是可以赔付的金额,最多30天。

尊享版的:

社保内自付医疗费用达到 3 万元的,且入住重症监护病房治疗的,可直接给付 5% 保额。

两个保障内容清晰明了。

二、微笑保的特色是什么?

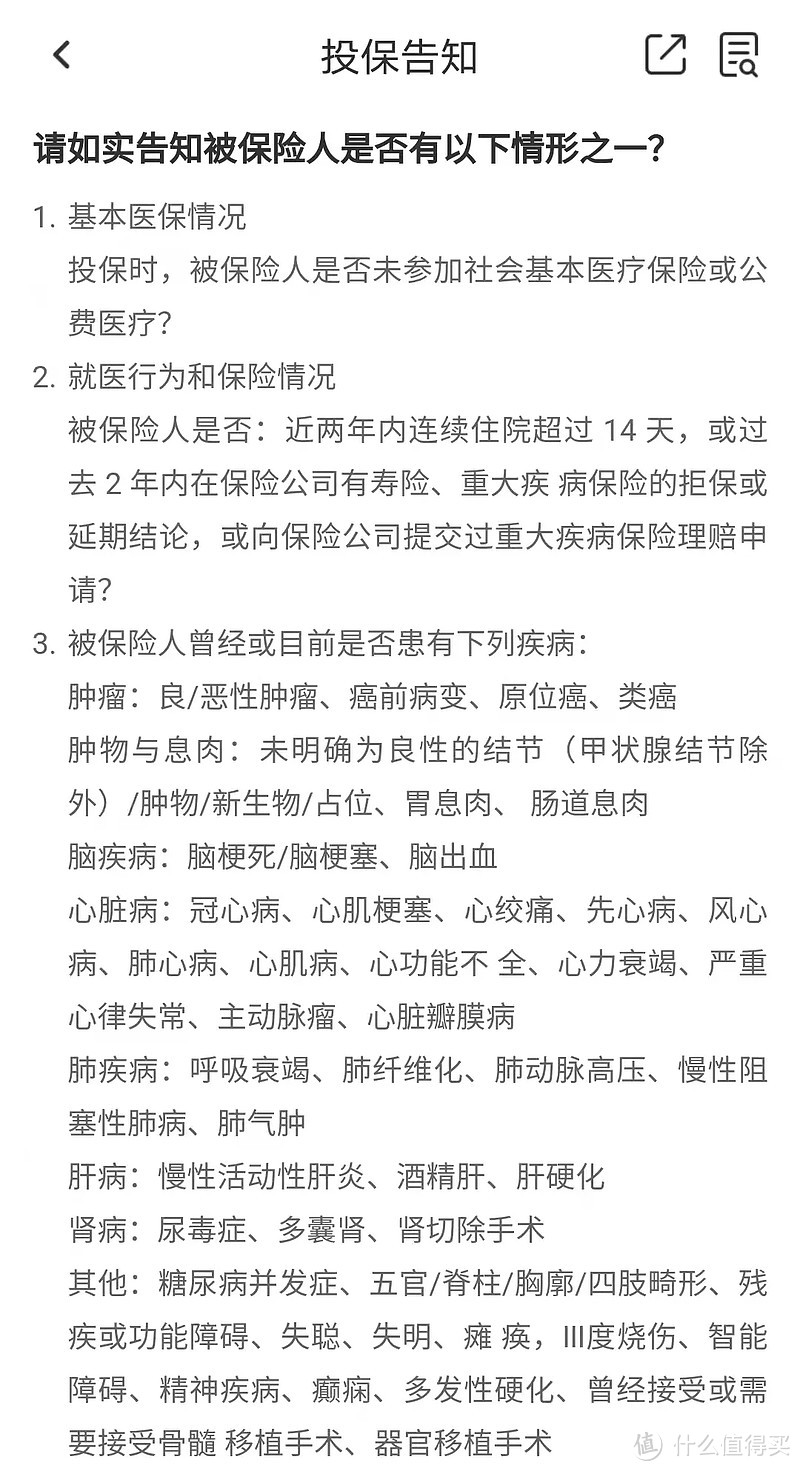

1.投保门槛低,一些亚健康,非标,慢病人群有机会投保。

这款产品的健康告知还是比较宽松的,有甲状腺结节、脂肪肝、痛风的人群,以及三高人群都可以投保。对于健康不佳的老爸老妈也是一种选择。

市面大多百万医疗险,只限定65岁前买,重疾险年龄要求更高。微笑保最高支持70岁老人投保。

2.没有疾病病种要求,没有病情条件要求,理赔条件明确。

无病种限制、患病程度要求,达到赔付条件,一次性给付相应的保额。

3.一次性赔付保额,能解决收入中断,出院后康复,护理等费用问题。

与其他商业保险没冲突,与社保也不冲突。

与重疾险、医疗险和意外险等都不冲突:满足条件,可以叠加赔付。

三、微笑保值得购买吗?

1.先来看看保费的情况:

投保20万保额 基础版计划,保障5年,交5年,有社保:

50岁男性保费是1306;

50岁女性保费是1308。

投保20万保额 尊享版计划,保障5年,交5年,有社保,附加重症监护保险金:

50岁男性保费是3610;

50岁女性保费是3612。

微笑保尊享版因为赔付门槛低,价格无疑比基础版贵不少。

2.适合什么人投保呢?

微笑保的产品形态介于医疗险和重疾险之间,设计上也借鉴了两者的优点。

以下三类人群可以考虑:

1.身体健康欠佳的朋友:比如有三高、甲状腺结节等问题,买不了医疗险、重疾险的,那就可以考虑投保微笑保。

2.60 - 70 岁老人:很多人想给父母买重疾,但父母的年龄可能无法购买重疾险,即便能买,价格也比较贵,甚至会出现保费倒挂的情况,这时就可以考虑买微笑保来替代。

3. 想要加保的朋友:已经配齐了医疗险、重疾险,还觉得保额不够的朋友,也可以用微笑保来加保。微笑保的保费比重疾险仍然是便宜的。