130

78

干货!有社保还需要买医疗险吗?意外险怎么选?一篇告诉你答案

2022-03-11 15:40:25

2点赞

2收藏

0评论

谈到医疗险呢,大家一定会有疑问。为什么要考虑商业医疗险呢,我不是有医保吗?

的确,对于绝大多数中国人来说,一生中最有可能用过的保险,就是社会医疗保险了,俗称医保。

很多小伙伴因此就认为,只要有了医保,所有的疾病治疗费用就都可以报销。

但如果我们稍微多一些关于医疗方面的经验的话,就会发现实际情况和我们的想象中有很多差别。

下面摘录一段2018年在全网引发轩然大波的《流感下的北京中年》中的一段:

插管后ICU的费用直线上升。预计插管能顶72小时,如果还不行,就要上人工肺了。

人工肺开机费6万,随后每天2万起。我们估算了下,家里所有的理财(还好没有买30天以上期限的产品)、股票卖掉,再加上岳父岳母留下来养老的钱,理想情况下能撑30-40天。

那么40天以后呢?

要准备卖房吗?

夫人沉默良久,说:“先卖东北的房子吧。爸爸恢复了也不能上6楼了。”

我:“老家房子短期卖不掉,卖掉也就撑个十几天。如果在ICU要呆很长时间,只能卖掉北京的房子。”

上边这个文章的作者,所面临的治疗费用的困难,为何没有用医保解决呢?

要解答这个问题,我们需要先了解一下医保的概念。中国的社会医疗保险医保具有“广覆盖、低水平”的特点。

广覆盖说的是几乎人人都可以参加,低水平说的是只覆盖最基本的医疗需求。

这样的制度确保了绝大部分中国人能够得到起码的保障,但是也因此存在着很多限制。中国医保最大的局限性就是:报销有门槛、额度有限制,国家无法负担咱老百姓的所有医疗费用。比如上面文章中提到的很多高消费的治疗手段,就都不在医保的报销范围内!!

为了进一步理解医疗险,我们需要先弄明白医保报销范围是怎样的。

医保报销范围:

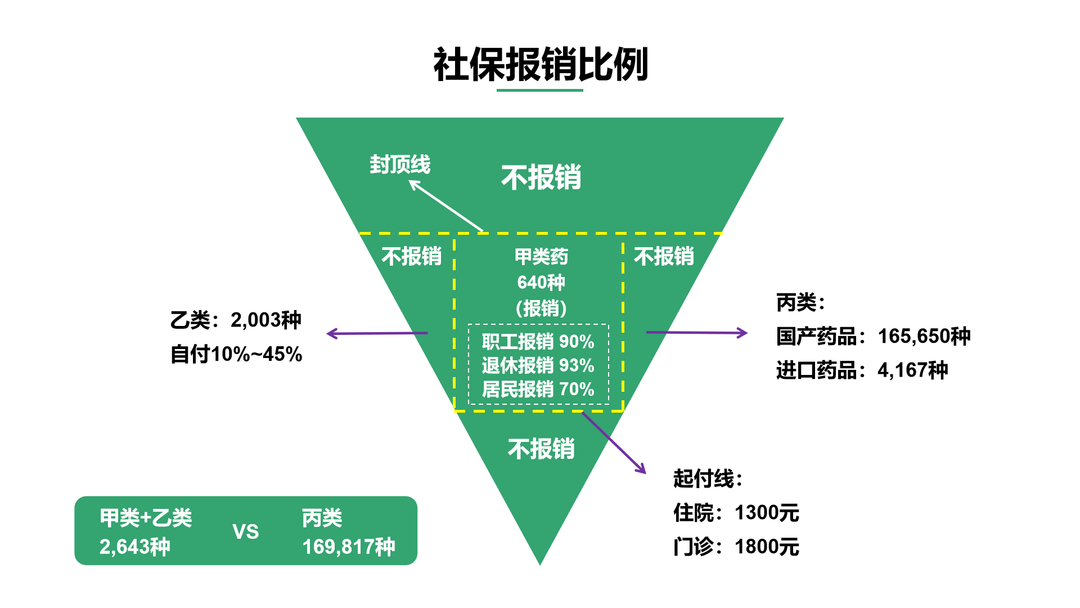

我们以北京市的医保报销范围为例:

首先,医保有一条起付线。门诊低于1800,住院低于1300的部分,社保不报销。

其次,医保还有条封顶线。如果费用过高,比如超过了30万,超过的部分也不报销。

那是不是在中间的部分就会全部报销呢?

答案也是否定的!

每年国家会公布《国家基本医疗保险药品目录》,在目录中的药品又分为甲、乙两类。

其中,甲类的药物由医保全额报销。

乙类的药物,自付一定比例之后,再由医保报销。

除了甲类和乙类药之外,剩下的药物统称为丙类药,医保都不报销。

甲类和乙类药加起来总共只有2000多种,而丙类药大概有16.7万种之多。

尤其是一些疗效好、副作用小的进口特效药,由于价格昂贵,或是刚上市没多久,基本不在医保的报销范围内。而这些药,往往又是重大疾病的救命药!

总结一下,医保能够解决最基本的医疗报销问题,但是以下项目不进行报销:

起付线以下的医疗费用

封顶线以上的医疗费用

不在医保目录中的药品费用

超过基本医疗环境需求的医疗费用

所以对于我们来说,在医保范围外,想要有更全面的医疗费用保障,我们就需要对应的商业保险——医疗险!!这样我们患病时,医保所不能报销的那部分费用,我们就可以通过医疗险报销。

挑选医疗险,着重关注下面三点即可:

看能够报销的范围,当然是越多越好

看续保条款,保证续保的年限越长越好

健康告知越宽松,对投保者越友好

这三点做的优秀的医疗险,才是真的优秀!

同时大家要注意,医疗险属于报销制,所有花出去的费用只赔一次不会重复赔。在选择医疗险时,我们选中一款投保即可,不用购买多份!!

同时投保时,也一定要看清楚健康告知。医疗险的健康门槛并不低,常规的体检异常可能都会涉及到。

所以大家在配置医疗险时,尽量预约顾问,仔细核对健康状态之后再行购买,这样比较稳妥。

讲完医疗险,我们就来说说今天第二个学习内容——意外险。

意外险是什么呢?它是个集中重疾险和医疗险特点的险种。意外险的赔付标准是:

因意外事故导致的身故/伤残,直接按条款赔付一笔钱。

因意外事故产生的医疗费用,按条款规定报销。

从理赔上来看,意外险的理赔根据身故/伤残/医疗的不同界定,既有给付制,又有报销制。

意外造成的三种结果见下方:

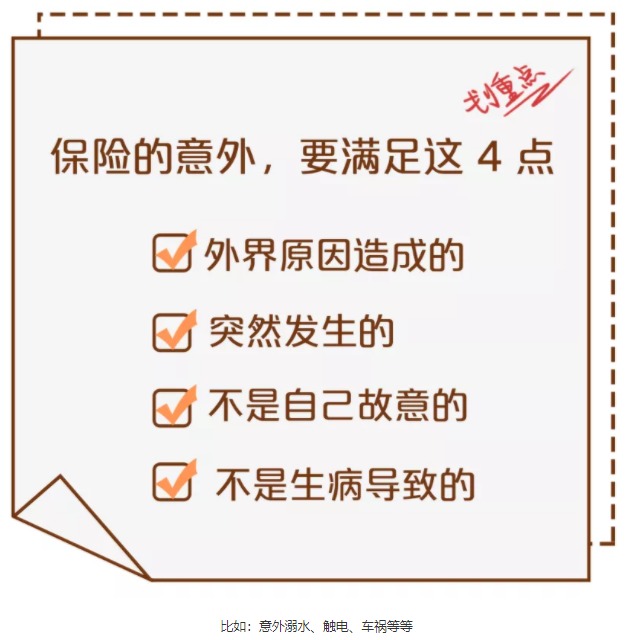

那什么是意外呢?

保险上的意外和我们认知上的意外并不相等,它要求满足如下4个条件:

比如说,新闻上常听闻的猝死,同学们说算不算意外?猝死似乎很突发,好好一个人突然就没了。

但实际上,猝死的原因是身体疾病累计造成的伤害,身体在猝死前早已发出过警告,但由于工作压力大,只能坚持工作,最终导致了猝死。

所以这种并非突发,也并非外来,而且也属于疾病。那么一般情况下,意外险是不会赔付猝死的。

意外险又该如何挑选呢?

由于意外受伤的可能性远远大于意外身故,所以我们购买意外险其实主要用来弥补伤残和医疗带来的损失。因此要尤其关注伤残和医疗的责任。

同时,不同人群在挑选意外险时,侧重点是不同的:

家庭经济支柱:意外险侧重于做高意外身故/伤残的保额

老人/小孩:意外险侧重医疗保障范围好了,让我们最后总结一下:

今天分享了两个重要险种,医疗险和意外险。

这两个短期险种的保费都很低,但他们解决的问题却非常重要,值得我们在人生保障方案中第一步去落实到位。