10

29

这么多互联网产品停售下架,对我有啥影响?

2021-12-25 10:05:42

0点赞

1收藏

0评论

最近保险公司的互联网产品陆续下架。

像之前收益高的增额寿险“增多多2号”、还有信泰的重疾险“超级玛丽4号”、“信泰如意金葫芦”等等产品都已经陆续停售了。

这段时间找八哥咨询保险产品的朋友明显多了。

其中一部分朋友,看到产品要停售,担心自己买的产品是不是没有保障了?

先来说结论,已买的产品保障不变,可以把心放进肚子里面了!

今天我们就来聊聊当产品停售了,我们的保单该怎么办?

NO.1

一、是不是互联网产品不卖了?

我们之前就说过,互联网保险要改革了。

后面经过调整,部分的保险产品还是会继续上线销售的。

但是有部分朋友看到这个新闻,就开始着急了!

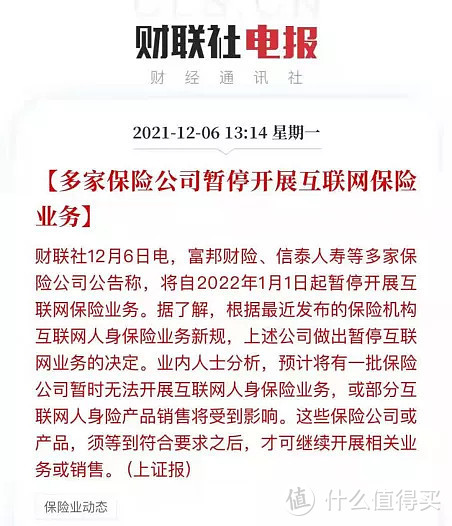

日前,富邦财险、信泰保险纷纷宣布,将自2022年1月1日起暂停开展互联网保险业务。

信泰人寿,可是互联网保险的“网红”啊!之前的达尔文、超级玛丽系列一直是重疾险的第一梯队。

这一下让很多买了它家产品的人慌了!

信泰人寿为什么要暂停互联网业务呢?这是不打算搞互联网保险了?

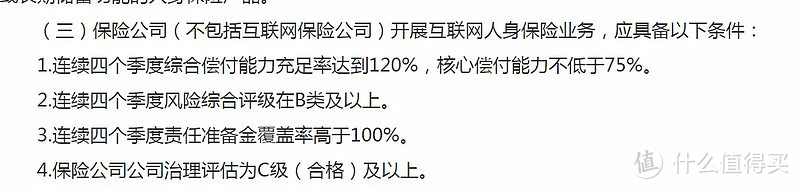

《听说,90%的保险产品以后不能在网上买了?》这篇文章中提到过:以后保险公司要开展互联网业务,门槛更高了!

那么,信泰人寿暂停互联网业务是因为不满足新规吗?

特地去看了下,信泰人寿公开披露的信息。

上面提到的123点都没问题,第4点目前只有概况,没有具体评级。

信泰人寿的说法是:

根据公司高质量发展战略转型整体安排,综合考虑流程优化和科技研发时间周期……

可以理解成:要给大家提供一个更好的线上服务,现在正在努力憋大招。

不过这波停售之后,什么时候回归,还真的不好说!

NO.2

二、对于已投保的人,暂停销售对已生效保单没有影响。

有朋友也会问,之前买了它家的产品会不会有影响?

信泰人寿专门在官网进行了回复:

放心!后续的保障和服务完全不受影响!

其实不仅仅是信泰,其他保险公司也一样。

无论是停售还是下架,都不会影响产品的服务以及后续的理赔,所以已经买了保险的人不用方!

从订立合同那一刻起,保障就已经通过保险合同确定下来了,合同受《保险法》保护,终身赔付都不受影响。

NO.3

三、对于未购买人群就说不定了!

对已经买了互联网保险的人来说,一点影响也没有。

它影响的是未来还没有投保的人。

自从《互联网保险新规》之后,各家保司都忙着下架整改,好多熟悉的产品都在从线上消失。

像信泰人寿的超级玛丽4号、昆仑健康的健康保普惠多倍版、百年人寿的康惠保等等,都是市场上的爆款。

一些较好的互联网产品下架一时半会不一定回得来,而且就算重新开展业务,产品保障和价格上也很难比得上现在。

《新规》之后,中小保险公司会加大线下布局的脚步。

如果还想继续线上业务,也必须提高后端的运营能力。

这些投入都会增加公司成本。

多款热门产品陆续下架,像同方的凡尔赛、信泰的超级玛丽4号、达尔文焕新版等等。

目前剩下的性价比高的产品已经越来越少了。

这里,给大家整理了几个爆款产品的信息。

(1)昆仑健康保普惠版

下架时间:12月31日23:00

1、重疾保障好

重疾不分组,最高可赔2次;保单前15年首次确诊重疾,可以多赔50%基本保额。

2、癌症津贴赔付概率高

相比间隔3年才能拿到第2次癌症理赔的产品,这款只需1年后,仍然在治疗癌症的话,每年将获40%保额作为癌症津贴,最多给付3次。

很显然,昆仑健康保普惠版能更早拿到理赔款,赔付概率更大一些。

适合人群:看中多次赔付的人

(2)大麦2021

下架时间:12月31日23:00

1、职业类型要求宽松,1-6类职业皆可投保。

2、健康告知宽松,像乙肝、肺结节都能买,而且线上投保最高保额可达350万。

3、包含法定节假日交通意外保障,在法定节假日内出去浪,也能获得额外交通保障。

4、免责仅3条十分友好。

5、还可享受减保、终身寿险转换权、定期寿险转换权,给我们更多灵活选择的机会。

适合人群:想要高性价比定寿的人

(3)光明慧选养老年金

下架时间:12月30日23:30

1、品牌养老金(光大永明)

2、亲民门槛(总保费≥30万)对接养老社区

3、保证领取20年,终身版稳定领取一辈子

4、可搭配万能账户,保底利率3%,进行二次增值

适合人群:

1.希望资金安全、能稳定领取养老金的人

2.希望将来能入住品质养老社区的人

3偏好光大永明年金险产品的人

这次下架涉及的产品比较广,增额终身寿险、养老年金、教育金、重疾险、医疗险,都没逃过。

由于文章篇幅有限,还有很多好的产品没能一一列出,想要赶在尾班车投保的朋友,你懂的~!