362

102

意外险条款怎么看,奶爸教你快速读懂!

2020-05-12 21:00:00

0点赞

3收藏

0评论

保险条款通常都是有几页甚至有几十页的纸那么多。

大多数人包括奶爸在内,都是不会说逐行逐页的一个字一个字的看下去的。

但是保险条款就是保险的全部,赔还是不赔,赔多少都是保险条款说了算的。

而且大家不要认为保险条款那么复杂,是保险公司在与我们玩文字游戏。

其实保险条款写的越详细,投保人与保险公司之间的误解就越少,对于投保人来说是更有利的。

下面我们就主要来说一下关于意外险的保险条例该怎么看?以及大家在投保意外险的时候一些注意事项。

什么是意外险?

保障责任怎么看

免责条款怎么看

其他的注意事项

奶爸总结

一、什么是意外险?

意外保险即人身意外保险,是指投保人向保险公司缴纳一定金额的保费,当被保人在保险期限内遭受意外伤害。

并以此为直接原因造成死亡或者残废时,保险公司按照保险合同的约定向保险人或收益人支付一定数量的保险金的保险。

一般发生意外伤害造成的后果有:受伤、残疾、死亡。

相应的意外险所保障的责任:意外医疗、意外残疾、意外死亡。

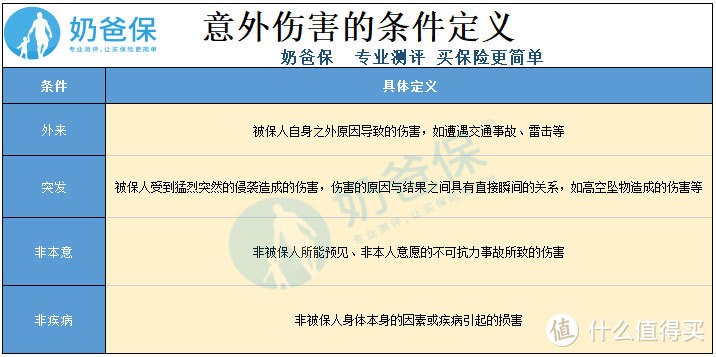

而保险公司对于意外的定义,与我们日常生活中对意外的理解是有一定的区别的。

意外险中指的意外是:外来的、突发的、非疾病的,非本意的。

像是交通事故、游泳溺水、火灾、触电、被宠物咬伤都是属于意外险保障的范围的。

不过大家要知道的是,我们经常在新闻中听到的猝死看起来像是意外,实际上是有疾病引起的。

正常情况下意外险是不保的,有些意外险能保是因为附加了猝死的保障责任。

但是市面上大多数意外险对于猝死的赔付是比较苛刻的,有一定的时间限制的。

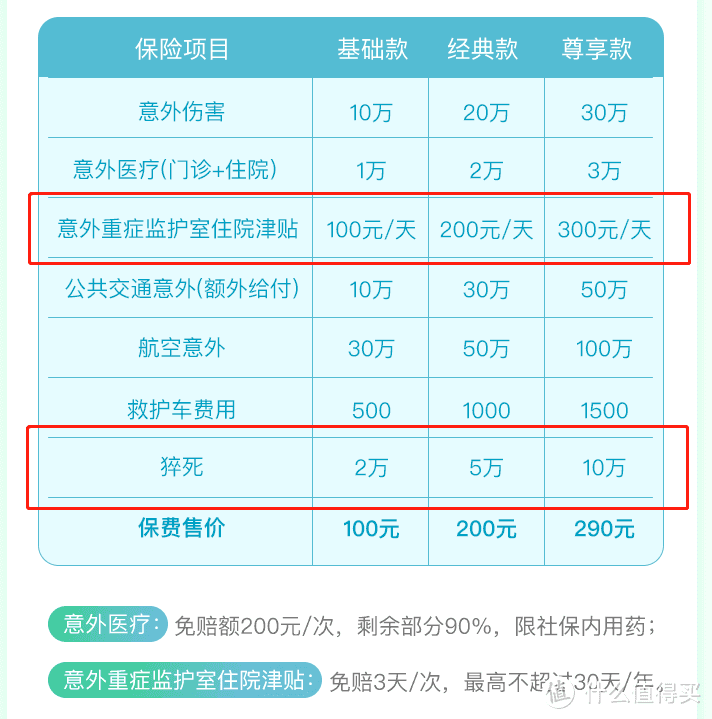

如今市面上的意外险的保障各有不同,一般其条款都包括以下几种:

一般的意外残疾,意外死亡的保障内容都是在《**意外险保险条款》,意外医疗的保障内容是在《意外医疗保险条款》。

如果你是附加了猝死责任的话,其保障内容是在《**意外险猝死条款》里的。

奶爸来教大家如何快速的读懂意外险的条款。

对于意外险来说的话,由于其保障比较简单,奶爸一般会注意保险责任,责任免除这两点。

如果是包含猝死保障的话,奶爸是会着重注意其对猝死的定义是如何的。

下面奶爸就带大家一项一项的来解读。

二、保障责任怎么看

保障责任就是指我们交了保费,换来了哪些保障。

一般情况下,大部分的意外险都是会限制被保人在国内发生意外才会理赔的。

然后就是身故责任:

也是有时间限制的,必须是在事故发生之日起半年内,因其直接原因导致身故的保险公司才会承担责任的。

不同产品对于时间的限制都不大相同。

对伤残的定义所有的意外险都是相同的,都是按照国家《人身保险伤残评定标准》来评定的。

依据伤残的定义分为10级,1级伤残最高,赔付100%保险金,10级伤残是最轻的,赔付10%保额。

需要格外留意的是,有些产品是只保障全残,其他级别的伤残都是是不保的。

意外医疗的保障的话,我们要注意其对于社保范围以及就医范围的限制,一般在《意外医疗保险条款》,都会有明确的定义。

大多数的意外险的就医范围是限制在二级或二级以上医院的。还有部分意外险可以附加住院津贴以及猝死的保障。

这些都是保险公司吸引消费者购买的手段,有些比较实用,但有些可能只是噱头。

有的产品会设置免赔天数等限制,大家在选择的时候要认真看清楚保险条款。

有些是在保险条款中明确了免赔天数,有些则是在保单中体现的。

猝死其实是不属于意外保障的范畴的,但有部分意外险是会额外附加猝死的保障的,但是大部分意外险对于猝死的赔付情形是比较苛刻的,都会有时间的限制的。

大部分的意外险都是限制6小时内,部分比较优秀的产品在时间上的限制会比较长。

三、免责条款怎么看

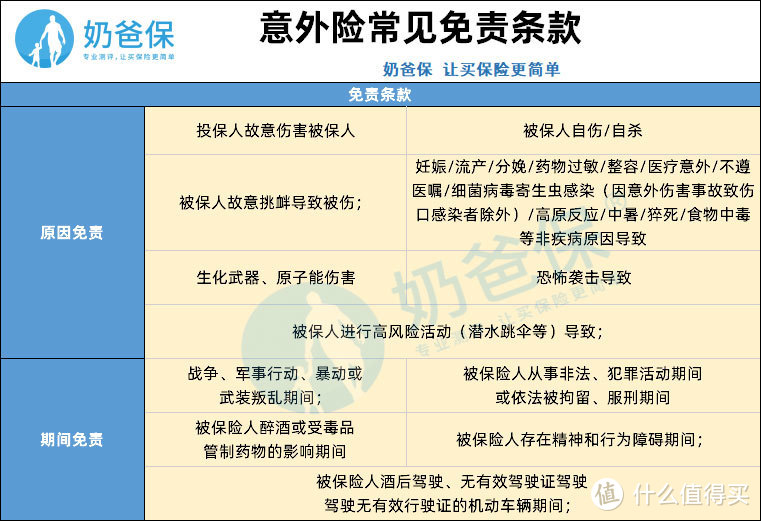

保险拒赔的原因大多是基于免责条款的。

意外险的免责一般是分为两种,第一种原因免责,“由于某些原因”导致身故/伤残,不赔付。

另外一种是期间免责,“在某些期间内”发生身故/伤残,不赔付。

常见的免责条款有以下几条:

表中常见的免责条款大部分都是属于触及违法,或者是比较极端的情况。

所以如果一款意外险的免责条款只包含了上述几项的话,就是属于比较友好的了。

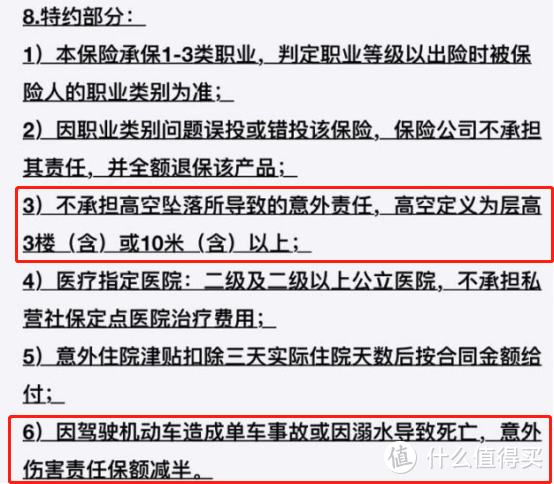

大家可能对免责条款怎样才算苛刻的没有概念,奶爸这就找个免责条款比较严格的意外险:

免责条款

免责条款

这是之前在支*宝销售的比较好的一款意外险,是不承担高空坠物导致的意外责任;驾车及溺水保额还减半等等。

你说这款意外险坑人嘛,其实倒也不至于,人家斗大的字写清楚了的,但是如过你在投保的时候没有仔细看的话,就极容易产生纠纷了。

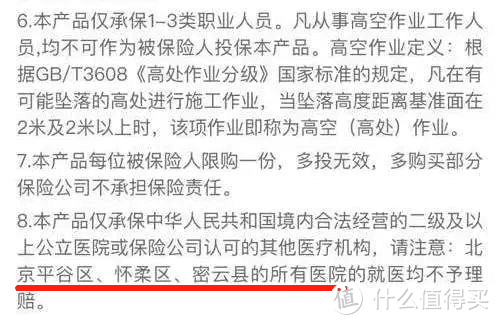

免责条款

免责条款

上面这个是“安*保”综合意外险的免责条款,注意下标红的位置。

这是由于北京平谷区、怀柔区、密云县这三个地区的医院发生骗保的频率比较高,因此被部分保险公司拉入黑名单了。

所以在入手一款意外险的时候,一定要重点关注免责条款,根据自己的需求选择相应的产品,避免理赔的时候产生纠纷。

四、其他的注意事项

在投保一款意外险的时候,不单是要关注上述几方面,还有一些比较细节的。

职业限制:

高危职业比普通职业更需要保障,但相应的出险几率较高,对于保险公司来说可能会亏本。

所以对于高危职业人群,保险公司会有限制。

大部分的意外险将职业划分为1-6类,级别越高,意味着职业的危险性越大:

不过这只是大部分的情况下是这样分类的,不同的保险公司对部分职业的划分也是不同的。

像中小型货车司机,有的保险公司将其归为4类职业,有的则是6类职业。

而且除了1-6类职业,还有一类是拒保类,投保门槛更高,比如战地记者、地下采矿等等,这种情况一般只能选择不限职业的意外险。

所以在投保的时候,需要确认一下职业是否属于承保职业,否则一旦出险,基本也是被拒保的。

这时候有些朋友就会有疑问了:如果投保前是承保职业,后来更换了工作,职业不再是投保范围内了,这种情况该怎么办?

不同险种的规则都是不一样的,大多数意外险是要求变更职业后,要及时通知保险公司,如果是变更为不承保的职业,是会被拒保的。

这也是为什么奶爸建议大家购买一年期意外险而不选择长期意外险的原因。

还有一个需要注意的就是保险条例的最后一部分“释义”。

这里都是保险公司对于一部分名词做解析:

像周岁、保险人、恐怖袭击等等,大部分的意外险条款对于这一块都是大同小异的。

奶爸总结

我们无法阻止意外的来临,只是我们可以事先给自己准备一份保障。

我们在购买意外险后应保存好保单,一旦不幸发生意外,应第一时间向保险公司保安并且提交齐全的理赔资料,可以更快速的获得理赔。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。