70

179

选择货币基金理财,你真选对了吗?几种市面上的理财方式比对和购买技巧

2018-11-15 18:49:54

62点赞

435收藏

132评论

首先说一下,这是一篇介绍一下处理闲钱的文章。收益嘛,只能是和银行活期对比,说起银行活期,年化0.3%,市场上面正常一个货币基金都能超过他10倍以上。(当然,大家最熟悉的余额bao,还真的是渣渣 没有达到10倍)大家应该有一个理财的观念,别因为手上只有几百几千,就放弃说那么点钱,理财没有用。理财是一个长期的习惯性的行为,钱的多少只是影响收益的多少,并不影响收益率的多少,就算只有几百,也应该去做,坚持的时间长了,就养成了习惯,随着年龄和存款的增加,收益效果就会越来越容易看的到。现在年化收益在4%只有的,常规渠道(银行柜台渠道)大家能接触到的 就那么几种产品。

第一个是货币基金(这段时间基本都是维持在3-4%之间),没有门槛,有本金损失的风险,但是风险很低,本人连续购买了应该有10年了,不止3 4个不同公司的货币基金,暂时来说还没有出现过负收益情况,只是碰到过一种情况就是某公司的某货币基金,可能是爆仓了,几个月内收益在同行之中垫底的情况,对于这个,我们要做的就是换个货币基金来提高收益。买卖可以随时进行,也不存在手续费(有管理费,但是会从收益中直接扣除,收益买卖不产生额外的费用)如果你到银行,柜员是不会介绍推荐你购买的,因为购买这个,他们是没有任何提成,也不会完成什么指标。

第二个就是各种银行打包的理财产品,收益基本都在4%或者以上,门槛大多数在5w以上,资金冻结期起码是30天以上,在冻结期之内,资金是不能动用的,所以这个可以买,但是一定是闲钱,不然一下子要动用资金的话,只能是干着急,还有个购买这个的话,暂时来说风险不算太大,但还是存在的,我了解到的 四大行中的某行 和 某民营银行,曾经就出现过兑付延期的事情,在四大行中的某行兑付问题出现期间,我工作的银行只介绍储户存定期,因为那段时间怕储户知道其他行兑付问题而引发其他问题,当然,问题肯定是大事化小,不不了了之,说这个,是要提醒一下大家,这个东西是有风险的,但到目前为止,银行基本都能按照预期收益率来兑付,但是购买的人群,并不一定了解其中的风险。还有一个,理财产品都有因为存在募集期和兑付期,这两个操作时间内是没有利息的,所以实际上收益会比标注的低一点点,现在这个购买也简单,很多银行的网上银行和app都能进行交易,而且银行考虑各种因素,会鼓励大家网上购买,收益网上购买的收益,可能会比你在银行柜台购买的收益高,而且网上购买的话,会方便很多。

四大行中某行的理财产品,暂时来说 比货币基金实际收益 要高,但对于资金活性有需求的人员来说,要考虑锁定时间的因素

四大行中某行的理财产品,暂时来说 比货币基金实际收益 要高,但对于资金活性有需求的人员来说,要考虑锁定时间的因素

第三个就是保险中的分红险,基本都到3-4%甚至以上,但是资金固定的期限更加长,虽然中途能退出,但是退出的话,那个手续费扣除之后,估计本金都会受到一部分的损失。分红险基本都会送点所谓的意外险,但附送的基本是保死不保生,就是说,可能意外身故的话,可能还有点赔付,至于意外没有死的话,基本是没有多少赔付的了,这个适合资金长时间闲置,也想着有一定保障,现在存钱,以后享受的人群,但是怎么说呢,在当今的社会,好像不太适应,从今10年 一年存个1w ,连续10年,年年有分红,20年后每个月都可以领一些 到死为止,,这个看上去没有毛病,但是问题是,,现在1w的购买力 可以购买3000斤大米,但是20年后的1w呢,,所以时间跨度大的产品,大家一定要吧通胀考虑进去。这个保险有个好处,就是凭保单是可以当质押物进行贷款的,就是说,当你需要动用资金的时候,可以凭这个去贷款,但是 这样肯定会产生贷款的利息,也随时比保险的收益要高,但起码等于资金在合约持续时间内是可以动用的。

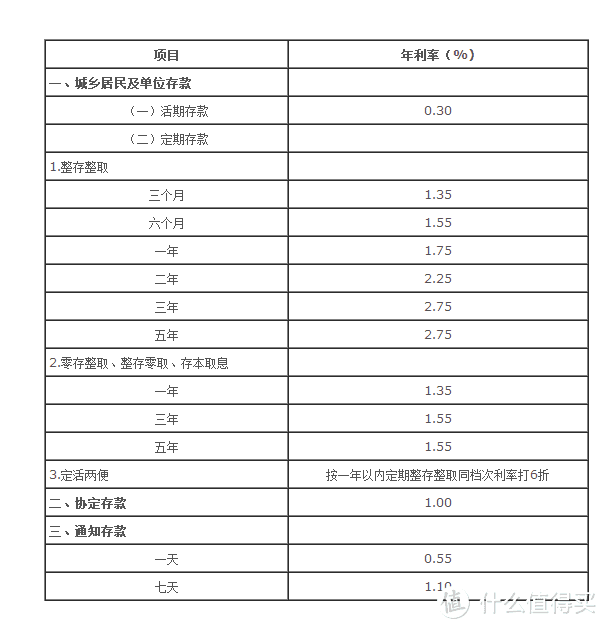

第四个银行存款,一年期现在好像是1.75%,够低吧,但是你到银行存个3 5w 让柜员帮你申请提高利息,基本都能提高30% 达到大约2.3%左右这个的话 基本是没有任何风险,包括本金损失风险(话说国家说了银行如果倒闭的话,国家保底一个储户赔偿50w,但是如果是四大行,倒闭的风险非常的低)和兑付风险,而且资金是能随时能用的,只是动用的时候可以理解会损失储蓄维持时间所有的利息,还有大额存单,这个是可以和银行谈利息的,例如三年期利息现在是2.75%,如果你拿着100w到银行,基本现在是能享受到4.1%的无风险利息(换句话说就是正常利率的1.5倍了),而且就是你存款不够3年的话,他会按照最近一档的利息来结算给你,例如你存了两年要动用的话,会按照1年期定期利息来算给你,一定程度上能挽回一部分的收益,当然这个要得到相应利息的话,也是等于要锁定你的资金。

这篇文章,我重点介绍一下货币基金,在上面4种产品当中,货币基金算是4种里面,资金最灵活,门槛最低,收益不算垫底的一种了。当然 你们可以说,现在谁不知道货币基金,我们的钱都是放余额宝,用起来挺方便,收益也比银行高,我们都已经满意了。但是,有这样的思想,证明你是有理财的概念,但是还不算是有理财的操作,同样的货币基金,有着不一样的收益,最高的比最低的随时收益多一倍,你不去做功课,同样的理财,损失一半的收益,你怎么看?可能你们还说,余额宝方便啊,但是你是否知道,现在的货币基金为了抢客源,是各种的方便,你到基金公司的网站注册一个号,绑定一下银行卡,再到微信里面关注一下。绑定注册的号,立刻就可以享受方便服务,随时随地买卖,,快速赎回基本是秒到帐(现在国家规定是快速赎回一天只能1w了,但是很多货币基金都提升了服务,正常赎回时间t+1,以前是赎回之后的一天,下午4 5点才入账,现在是赎回后的一天,早上7点左右就能到帐),至于安全性方面,我只能说,支付宝被到情况时有见报,货币基金公司,你在微信里面操作买卖,钱都是那张银行卡出去,就回到那张银行卡,这样只要你用一张没有绑定快捷支付(基金公司除万)的银行卡来进行买卖,基本就可以排除被盗窃的风险,我自己觉得 比支付宝还靠谱。

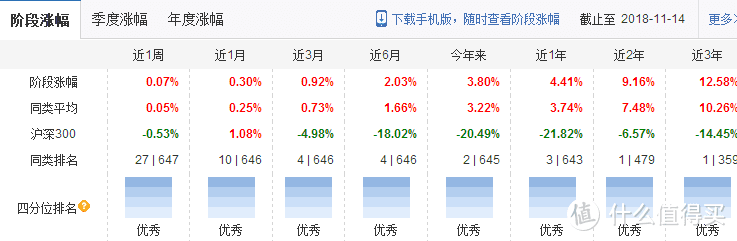

某网站的货币基金排名,算是正确,但是有很多基金都没有统计在内,选基金还是要先选基金公司,

某网站的货币基金排名,算是正确,但是有很多基金都没有统计在内,选基金还是要先选基金公司,

可以看出来 用7天和6个月的收益排名,完全是两个事情,所以选货币基金,还是要看长远一点,近期飙涨的不一定是最好的选择

可以看出来 用7天和6个月的收益排名,完全是两个事情,所以选货币基金,还是要看长远一点,近期飙涨的不一定是最好的选择

那么我们应该怎么去选货币基金呢,能提供基金收益排名榜的网站是一堆一堆,我们首先要选的是一个比较大型的货币基金公司,(余额宝代表的天hong公司,货币基金的规模靠着支付宝而变的很大,大到每天余额宝有一长时间段内都要靠抢,好像不愁生意的样子,但是你大是大,问题是收益操作不行啊,脱离了支付宝的各种补贴之后,纯粹的按照市场竞争来说,算是排名中下游,一个不值得购买的选项)我们要从收益率高的基金中找个大一点的,易方da 华xia 博shi 南fang等,这些公司,因为有社保资金的参与,所以算是比较靠谱的大公司,选好了公司和基金,我们还要看收益率,收益率别只盯着7天年化,那个是具有一定波动的,所以你会看到 有的基金万份收益只有4 5毛,但是7天年化有4%以上,有的3个点的年化收益,万份收益却有9毛多,就是因为这个是按照7天内的收益,平均下来一天多少,再乘上365得到的,时间段太段,不具备太大的参考意义,我们要看长远一点,看看一年的,,和近几年的收益率来考虑,尽量选一个稳定的来进行购买,购买之后,要不定期去看看收益率,别想着买了就了事,如果你手上的货币基金一段时间内都维持在中下游的话,不用纠结 直接换掉。小弟不是专业的金融从业人员,但是会尽力把我知道的都写出来,可能有些写的不正确,欢迎大家指导。

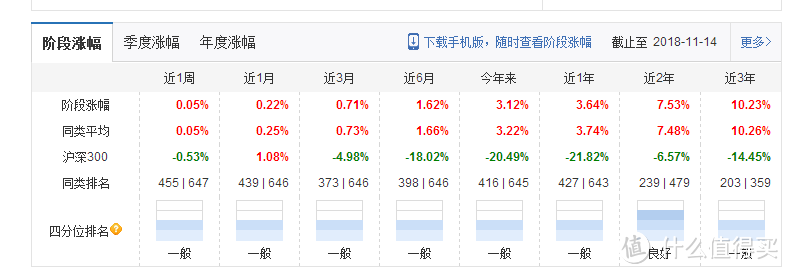

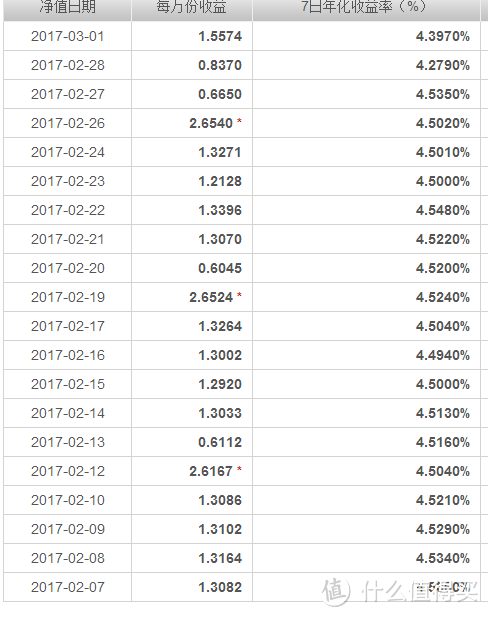

这个就大名鼎鼎的余额宝 ,但看收益好像还可以,但从近一个月开始 ,明显看到别

这个就大名鼎鼎的余额宝 ,但看收益好像还可以,但从近一个月开始 ,明显看到别

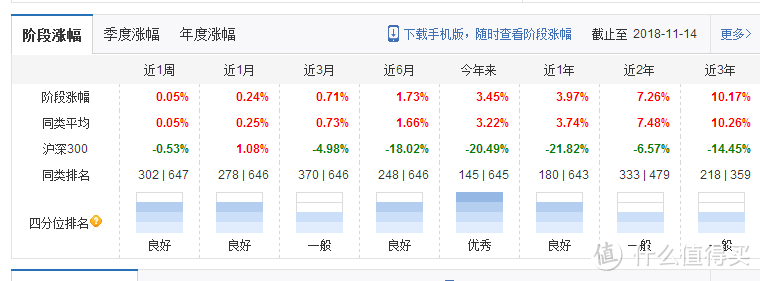

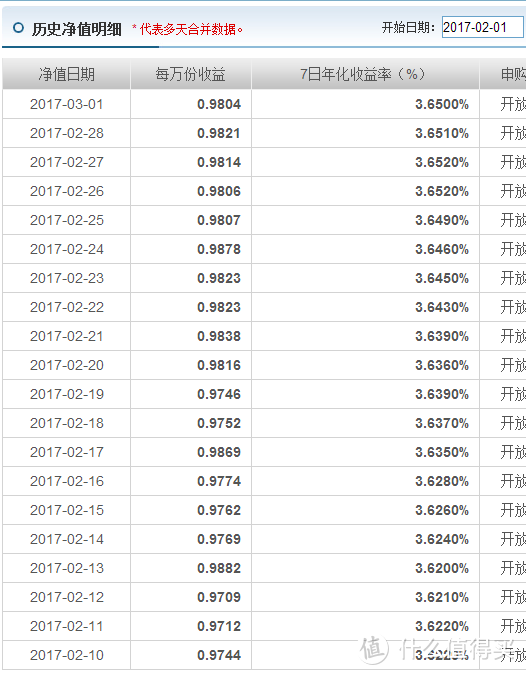

某大基金公司的一个产品,简称b

某大基金公司的一个产品,简称b

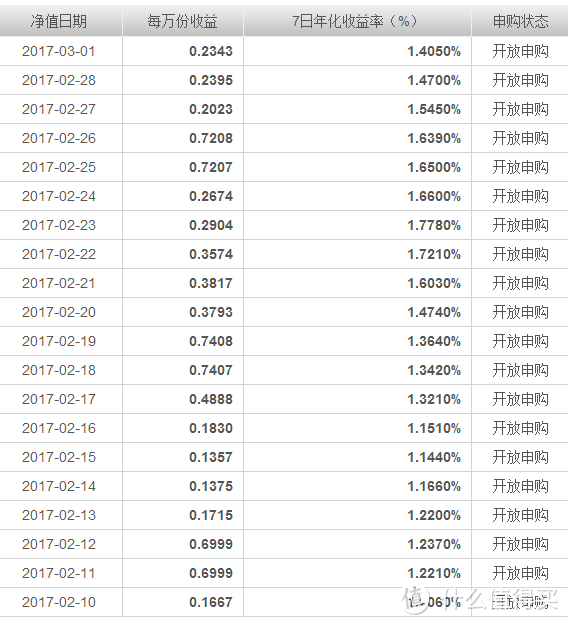

某大公司的一个产品,简称c

某大公司的一个产品,简称c

简称c的基金,在去年某一时间段内的收益,为什么要说这个,看了下面的图片就知道

简称c的基金,在去年某一时间段内的收益,为什么要说这个,看了下面的图片就知道

这个是大名鼎鼎的余额宝

这个是大名鼎鼎的余额宝

明显的在同时间段内,简称b的基金存在不正常的情况,收益比同行低的离谱 ,在这个收益维持了几个月之后,该公司才对这个基金辟谣,说没有爆仓,但是辟谣意味着怎么,大家都懂,而且这个基金到现在一年半的时候,收益才慢慢的跟上来,但对收益的影响还是存在的,到不正常的时段内,该基金的规模少了很多,证明很多人都会用脚投票

明显的在同时间段内,简称b的基金存在不正常的情况,收益比同行低的离谱 ,在这个收益维持了几个月之后,该公司才对这个基金辟谣,说没有爆仓,但是辟谣意味着怎么,大家都懂,而且这个基金到现在一年半的时候,收益才慢慢的跟上来,但对收益的影响还是存在的,到不正常的时段内,该基金的规模少了很多,证明很多人都会用脚投票

在网站上面 余额宝的基金是没有显示在该公司旗下,但就算是这样,都可以看出来,在该公司里面,余额宝是收益最低的,大家还会继续考虑吗?

在网站上面 余额宝的基金是没有显示在该公司旗下,但就算是这样,都可以看出来,在该公司里面,余额宝是收益最低的,大家还会继续考虑吗?

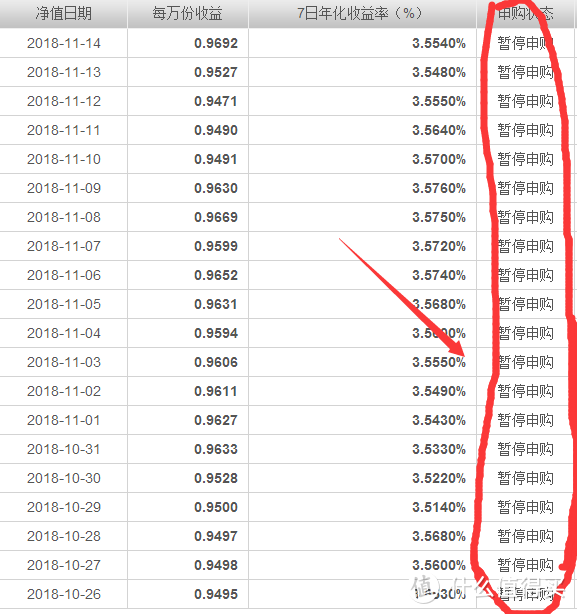

这个简称c的比较理想的货币基金,网站是介绍暂停申购的 但是事实情况是该基金一直都是正常交易当中,

这个简称c的比较理想的货币基金,网站是介绍暂停申购的 但是事实情况是该基金一直都是正常交易当中,

羊城井之头

校验提示文案

小鱼at水

校验提示文案

值友3989863996

校验提示文案

kingbannrr

校验提示文案

韫素流年

校验提示文案

Tony9999

另外你住什么地方,我去你那过方买大米去

现在1w的购买力 可以购买30000斤大米,这大米多便宜啊!

校验提示文案

xiaoxiaoyu2008

极端情况下,如果出问题,可以考虑买粮食饮用水度日了

校验提示文案

好大一头牛

校验提示文案

iherbsAKA5270

校验提示文案

用户名被注册

校验提示文案

白驹过隙007

校验提示文案

便宜货你在那里

校验提示文案

KOALAOK

校验提示文案

醉爱林肯

校验提示文案

Dear_Sneik

校验提示文案

温暖小茶

校验提示文案

有点冷啊

校验提示文案

皓宇他爸

校验提示文案

有你的银河系

校验提示文案

阿鲜的葡萄树

校验提示文案

fuwangwang98

校验提示文案

值友5260189718

校验提示文案

J0EySHI

校验提示文案

sufedawn

收益率高低主要还是看这个货币基金配置的底层资产的情况,资产好的收益自然就高,一般来讲很多货币为了保收益,是限制申购的。限制申购的货币建议可以重点关注下。因为限购一般是限机构,个人一定金额下可买。这类货币基金很有可能就是公司牺牲规模保证收益的货币。

货币规模、客户构成、公司实力会在一定程度上影响货币收益的稳定性。

再说说其他产品

银行理财管理者是银行资管部,以前他们主要是通过期限错配的方式来获取中间利差。现在实际他们自己也是买货币,存定期,买债和股票等市场行为,只是比个人更专业而已。目前而言还是准刚兑的产品,2020年底全部结束以后转净值化管理。

京东的产品以前没了解过,刚去看了下也都还是货币基金之类的还有就是保险。京琴横定盈,京弘长乐盈,京弘至尊保,这几个都是超过5%的,我看都是保险,万能险、投连险。用保险理财我看还是算了。

校验提示文案

沄霏霏

校验提示文案

韫素流年

校验提示文案

我想静静的婧

校验提示文案

锅里有鱼

校验提示文案

齐步走

校验提示文案

当脏模子

校验提示文案

AngelDean

校验提示文案

mic688

校验提示文案

suranly

校验提示文案

z2002

校验提示文案

值友3612057000

校验提示文案

kingbannrr

校验提示文案

xiyiwang

校验提示文案

waterrr

校验提示文案

辣椒神经刀

校验提示文案

阿鲜的葡萄树

校验提示文案