20

10

曾经的“卷王”三只松鼠,为何现在卖得越多,赚得越少?

2025-11-26 23:42:30

0点赞

0收藏

1评论

当一个品牌靠着叫你“主人”发家,

最后却差点把自己变成流量的“仆人”,

这中间到底发生了什么不可告人的秘密?

在这个直播间里9块9包邮的时代,

有人却还想坚持“高端性价比”,

这场逆流而上的豪赌背后,

藏着一个行业的集体焦虑。

今天咱们要聊的,是一个你们零食柜里大概率出现过的品牌,一个曾经靠着卖坚果就能卖出百亿市值,被称为“国民零食第一股”的明星企业——三只松鼠。

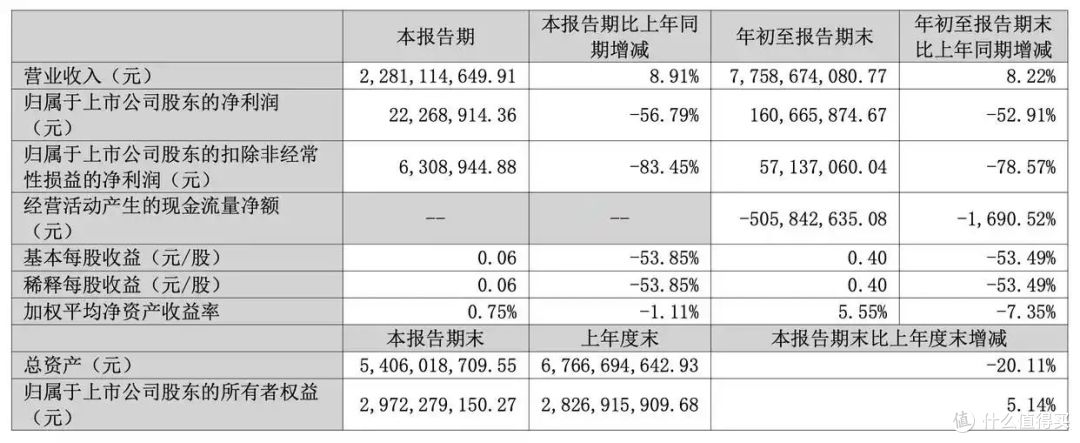

最近这松鼠的日子可不太好过,它公布了一份今年前三季度的成绩单,上面的数字相当有意思,营收77.59亿元,涨了8.22%,听起来还行是吧?但你再往下看,净利润只有1.61亿元,暴跌52.91%。

这啥概念?用大白话来说,就是卖得更多,赚得更少,一边是钱哗哗流进来,一边是利润像漏了气的皮球一样瘪下去。

这种魔幻剧情,像极了你熬夜加班一个月,结果拿到工资条发现奖金被扣得只剩基本工资时的那种窒息感。

那么问题来了,这只曾经飞上天的松鼠,怎么就突然腿软了呢?今天咱们就把它拎出来,好好扒一扒这出商业世界的魔幻现实主义大片。

时间得拨回到2012年,那是个互联网创业潮像野火一样烧遍全国的年代,仿佛只要有个点子,拉个PPT,就能成为风口上的猪。

在安徽芜湖,一个叫章燎原的男人,创立了三只松鼠,后来江湖人会称其为“松鼠老爹”。

这位老爹可不是什么循规蹈矩的主儿,中专毕业,19岁就出来社会摸爬滚打,卖过服装冷饮,当过电工,搞过山核桃品牌,人生经历丰富得像一本江湖传奇,属于典型的“被生活反复按在地上摩擦后又爬起来继续笑”的那种人。

35岁这年,他觉得自己还能再搏一把,就在天猫开了家卖坚果的店,名字就叫三只松鼠。

要是放在今天,35岁在某些大厂眼里,已经是需要“优化”的年纪了,但人家偏偏就在这个节骨眼上,一脚踩中了时代的电门。

那时候的电商平台,比如淘宝京东,正处在流量红利喷发的黄金时代,就像一座刚刚被发现的金矿,谁先去挖,谁就能用麻袋装钱。当年淘宝双十一成交额才191亿,搁现在连个零头都不够。

三只松鼠就是那个最会蹭热点的“社交牛逼症患者”,它没有像传统企业那样吭哧吭哧地去建工厂、铺线下渠道,而是玩了一手漂亮的“轻资产”模式:自己负责品牌、设计和线上运营,生产环节全部外包给代工厂。

这招在当时简直是降维打击。别人还在纠结怎么控制生产线成本的时候,三只松鼠已经把全部精力放在了搞流量、做品牌上。它太懂年轻人了,搞了个萌系松鼠IP,客服聊天一口一个“主人”,快递箱上印着暖心文案,包装精美得让你觉得吃的不是坚果,而是一种情绪价值。

这玩意儿放到今天看可能有点“土味情话”,但在当年,简直是颠覆性的体验。你想想看,以前买坚果是啥场景?去超市,散装瓜子花生一抓一大把,灰尘塑料袋伺候,回家还得自己洗。三只松鼠直接给你真空小包装,附带开箱惊喜,这谁顶得住?

于是,它的增长曲线不是往上走,而是像火箭一样往上窜。上线65天就干到了天猫坚果类目第一,2013年双十一销售额3562万,2016年直接冲到4.35亿,到2019年上市时,年营收已经突破百亿,成了名副其实的“国民零食”。

上市那天,股价一口气涨了44%,市值一度冲到近300亿,章燎原也凭借111.7亿的身家登顶安徽首富。这剧情,套进爽文小说的模板都不为过。

那时候的章燎原在敲钟现场放了句狠话:“我们不是一家卖坚果的公司,我们是一家以坚果为载体的互联网公司。”

这话搁当时不是装逼,而是真话。它们确实靠互联网那套玩法,把一个传统农产品加工品类干翻了,毛利率一度40%+,一斤坚果卖得比别人贵一倍还有人抢。

但商业世界的规律就是,巅峰往往就是下坡路的开始,童话的背面永远是暗黑现实。

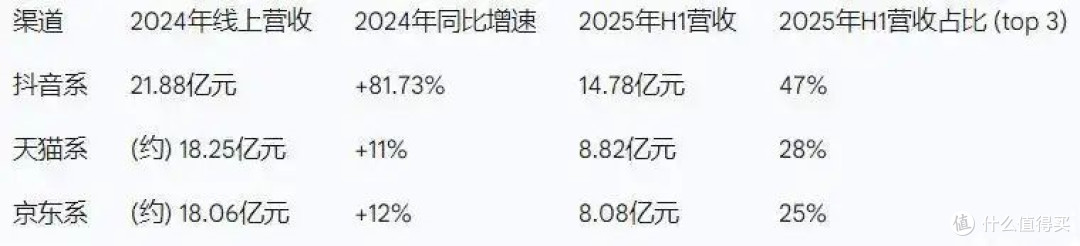

三只松鼠成也电商,困也电商。它的命脉,几乎被死死地绑在了几个电商平台上。

最早是天猫京东,后来是抖音。到了2024年,抖音甚至超越天猫,成了三只松鼠第一大销售渠道,贡献了20%以上的营收。

这听起来很牛,但问题在于,平台的流量是有价格的,而且这个价格会涨,就像你租了个热门铺位做生意,刚开始房东为了引流给你免租,等你做大了,生意红火了,他立马过来笑眯眯地告诉你:咱们该谈谈房租的事了,你说先翻一番怎么样?

2025年上半年,三只松鼠的销售费用暴涨25.11%,冲到11.19亿元。管理费用更夸张,涨了57.89%。

这些钱花哪儿去了?大部分都喂给了平台的推广费和流量费。

换句话说,三只松鼠在抖音上每卖出一包坚果,就有相当一部分利润,被平台当作“过路费”抽走了。这感觉就像你辛辛苦苦炒了一盘色香味俱全的菜,结果平台过来,拿起筷子先夹走了一半的肉片,你还得赔着笑脸说“慢走”。

如果光是如此,可能你还不能直观的感受到,三只松鼠这几年的艰难,那冷月再给你摆几组数据。

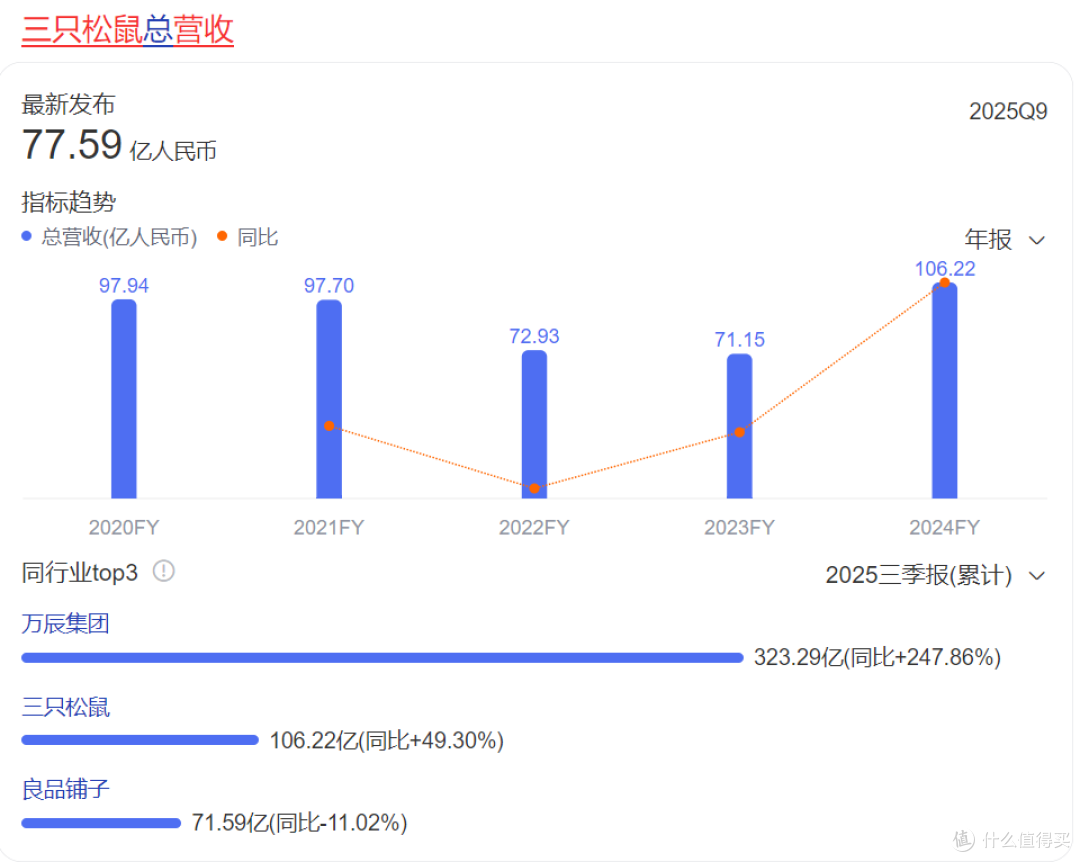

营收方面,从2019年的101.73亿开始往下掉,2020年97.94亿,2021年97.7亿,2022年72.93亿,2023年71.15亿,四年“蒸发”30亿。

离谱的是今年前三季度的营收,直接腰斩还没完,扣非后更惨,经营现金流从正转负,净流出5个亿。

股价也同样让人看了直摇头,从最高90.33块跌到最低14块,市值缩水90%。

看到这,可能很多人第一反应是:哎呀,又一个网红品牌翻车了呗。其实没那么简单,三只松鼠不是死于“网红税”,它是被自己那套“互联网思维”,活活玩成今天这副样子的。

除了上面提到的流量红利吃完了,还有一个显而易见的就是成本,或者更确切的说是原材料的成本。

三只松鼠的核心产品是坚果,而坚果这玩意儿不是工业品,它是农产品,注定了要看天吃饭:腰果看印度雨水,夏威夷果看云南挂果率。而像开心果这种90%靠伊朗和美国的品种,受国际市场和供应链影响极大,国际局势一打喷嚏,采购成本就感冒。

今年以来,夏威夷果、巴旦木这些原料价格一路飙升,部分采购成本涨幅超过20%。但三只松鼠敢轻易涨价吗?不敢。因为它现在打的是“高端性价比”战略。翻译成人话就是:“看起来高端,但价格必须亲民”。

这就像你想去五星级酒店吃自助餐,结果发现价格是路边麻辣烫的标准。酒店心里苦,顾客很开心,但长此以往,酒店可能亏到连厨子工资都发不出。

今年上半年,三只松鼠坚果产品的毛利率掉了2.64%,再累计更早之前的跌势,毛利率从40%多一路跌到23.91%。

这说明什么?成本涨了,但售价不敢涨,利润空间被活活压扁了,仿佛在表演一场商业版的“胸口碎大石”,石头没碎,胸口先瘪了。

线下扩张这盘棋,下得更是充满了冒险精神。

三只松鼠2024年收购了个“爱零食”,今年又推出了“自有品牌生活馆”,还想搞便利店加盟,计划年底签约500家店。

但理想很丰满,现实很骨感。线下开店是啥概念?房租、水电、人工、物流,每一项都是烧钱的无底洞,而且线下零售的运营复杂度,比线上高出一个维度,相当于你本来在线上打游戏是简单模式,突然给你切到了地狱难度。

今年上半年,三只松鼠线下门店收入反而跌了18.69%。这说明线下这步棋,目前还没下明白,不仅没成为新的增长引擎,反而拖累了整体利润。

至于它曾在2019年,豪言壮语要“五年开一万家店”,结果到2023年底,直营店全关,只剩209家加盟店,完成度惨不忍睹的2%,这脸打得啪啪响。

还有个不容忽视的点:轻资产模式的后遗症。

轻资产听起来多性感啊:我不管种树、不管榨油、不管烘烤,我只管画一只萌松鼠、写几句骚话、找几个头部主播一喊,钱就哗哗来了。

钱来得太快,章燎原一度真觉得自己掌握了商业的终极密码:把最麻烦、最重、最容易出事的生产环节全甩给别人,自己只做“品牌”和“流量”这两件最轻松的事。

结果呢?供应商有上百家,大到东南亚的腰果厂,小到安徽本地的小烘焙作坊,工厂今天给我用A级果,明天看我订单少就偷偷换B级,后天我压价压狠了,他就拿库存里的次品糊弄我。

你问品控人员?三只松鼠自己那点质检队跑断腿也管不过来,人家工厂一个电话说“货已经在路上”,你敢拒收吗?拒收就断货,断货就掉销量,掉销量就掉估值,资本市场能把你生吞活剥。

更狠的是,出了事永远是你顶在前头。消费者吃出半截钢丝、吃到发霉的开心果、发现一包标200g实际才165g,骂的一定是“三只松鼠黑心商家”,谁会去骂一个根本没听过的代工厂?

工厂老板晚上抱着现金流睡得香香,你得连夜发声明、赔钱、道歉、下架、召回,还得被市场监管局约谈,股价再跌两个板。品牌商替工厂背全锅,工厂替品牌商赚大头,这生意做得,章燎原自己都说“早知道这么坑,老子早点把工厂建起来”。

当然,三只松鼠也没坐以待毙,它也在折腾,在自救。比如搞了一套叫“品销合一网络型组织”的管理模式,听起来很高大上,简单说就是把公司拆成近500个小经营单元,让员工当“迷你CEO”,目的是更快地响应市场变化。

这想法很有互联网思维,听起来很美,但现实是,这套体系需要时间磨合,而资本市场最缺的就是耐心,它们恨不得你今天改革,明天股价就涨停。

三只松鼠还拼命扩品类,从坚果到烘焙,从零食到饮料,甚至搞出子品牌“小鹿蓝蓝”做儿童零食,SKU冲到一万多种。

这相当于一个饭店,本来招牌是红烧肉,后来连麻辣烫、日料、西餐都上了菜单。菜是多了,但厨师累到吐血,顾客也记不住你到底擅长啥,品牌印象变得模糊。

更扎心的是,这些子品牌除了小鹿蓝蓝还算有点起色,其他基本都在亏钱,2024年主品牌贡献了92.49%的营收,子品牌加起来还不到8%,典型的“副业没搞成,差点把主业拖下水”。

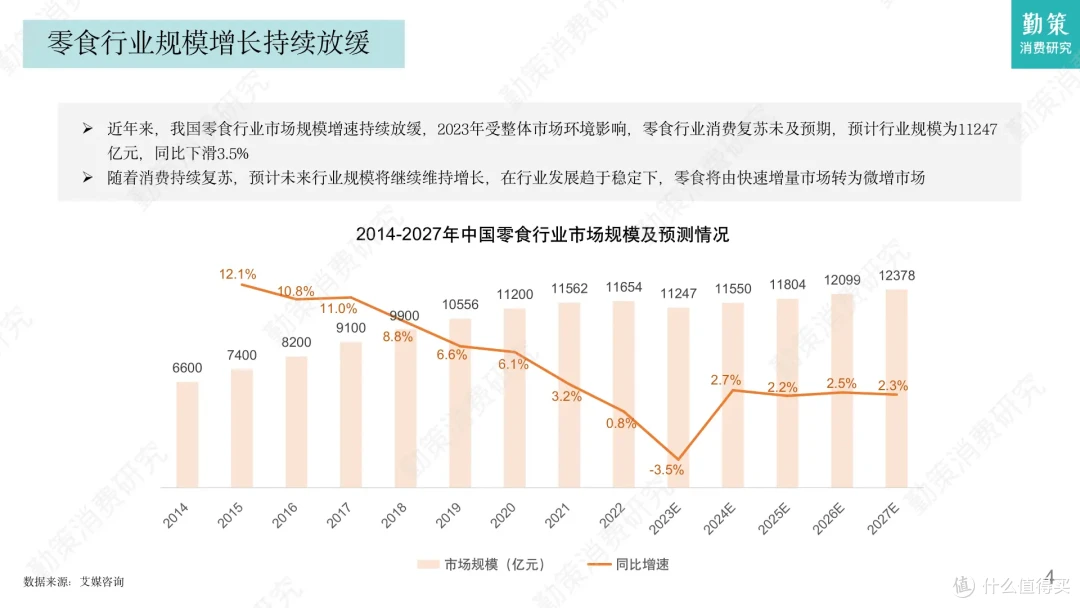

如果我们把视角再拉高一点,会发现三只松鼠的困境,其实是整个休闲零食行业集体躺枪的缩影。

这个市场规模接近1.4万亿,听着很大,但玩家太多,同质化严重到令人发指,最后只能卷价格战,你便宜我比你更便宜,打到飞起,最后大家一起不赚钱,上演一场“伤敌一千,自损八百”的七伤拳。

更要命的是,近几年零食量贩店像野草一样疯长,比如好想来,零食很忙、赵一鸣这些玩家,靠着“薄利多销、高周转”的模式,直接对接工厂,砍掉中间商,把价格打到地板价,同款零食比超市便宜25%左右,毛利率只有10%上下,就靠走量,三只松鼠的“高端”在“9.9十袋”面前根本没有还手之力。

2024年,万辰集团(收购陆小馋、来优品、吖嘀吖嘀的合并成好想来的母公司)的营收增长了247%,门店超过1.4万家;另一个品牌鸣鸣很忙(零食很忙和赵一鸣合并后的母公司)的收入突破393亿元,门店数量超过2万家。

面对这种“野蛮人”的冲击,三只松鼠这类“传统品牌”只能被动跟进降价,利润空间被进一步挤压,就像在游泳池里被逼着和专业的比憋气,难受得不行。

所以,三只松鼠的故事,本质上是一个关于“增长陷阱”的经典案例。

当线上流量红利见顶,成本像坐了火箭一样往上窜,而多元化扩张又暂时看不到成效时,企业就会陷入“增收不增利”的尴尬局面,表面看着营收规模挺大,实则内里虚弱,现金流紧张。

2025年上半年,它的经营活动产生的现金流量净额从上年同期的净流入3864万元,断崖式跌到-3.77亿元,同比下降1075.08%,到了前三季度,这个数字更是扩大到-5.05亿元。

这说明啥?说明公司卖出去的货,可能钱还没完全收回来,或者为了维持运营和扩张,采购原料、支付营销费用把现金都花出去了。这就像一个家庭,工资条上的数字是涨了,但信用卡账单和生活开销涨得更猛,最后钱包里的现金反而越来越少,日子过得紧巴巴。

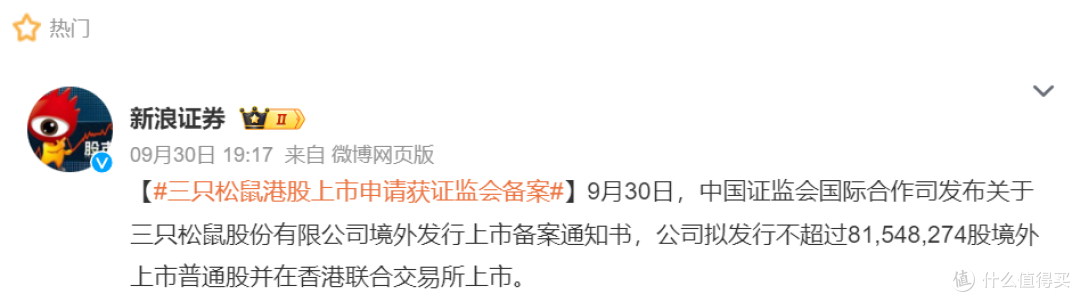

为了续命,三只松鼠现在又把目光投向了香港,准备搞“A+H”股双平台上市,想去国际资本市场讲个新故事,圈点钱来强化供应链和拓展渠道。

但问题是,港股消费板块的估值本来就不高,加上三只松鼠这业绩过山车一样的波动性,投资者会不会买账真不好说。

如果成功,它是国内零食行业首个“A+H”股,名头好听;如果失败,那可能就是又一次尴尬的资本炒作。

三只松鼠的困境给所有企业,尤其是那些靠流量和营销起家的新消费品牌提了个醒:光靠烧钱换规模、讲故事拉估值的时代已经过去了。真正的护城河,是扎扎实实的供应链效率,是能有溢价能力的产品差异化,是用户打心底里认可的品牌忠诚度。这些东西,需要时间慢慢熬,没有捷径可走。

说到底,零食这门生意,本质就六个字:好吃、不贵、放心。

商业世界没有永恒的神话,今天的国民零食第一股,明天可能就只是超市货架上普通的一袋坚果。

三只松鼠当年抓住了“不贵+可爱”,现在得补“好吃”和“放心”这两课,还得继续“不贵”。这三者本身就矛盾,能把矛盾玩平衡的,才是真大佬。

至于我们消费者,其实无所谓。三只松鼠要是真能把“高端性价比”落地,我们能用更低的价格吃到更好吃的坚果,皆大欢喜;要是它继续在资本故事和流量游戏里打转,早晚被后浪拍死在沙滩上,我们就当看了一场十年的爽文,连载到大结局,主角陨落,读者散场,仅此而已。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友4996612879

校验提示文案

值友4996612879

校验提示文案