158

30

有为1号重疾险:价格 Battle 中的王者

2021-05-19 15:32:08

0点赞

0收藏

0评论

众所周知,消费型重疾险不捆绑身故和返还责任,性价比高,非常适合年轻人投保。

从保障责任看,它又可以分为纯重疾、重疾+轻症/中症、重疾+轻症/中症+恶性肿瘤二次赔付等多种产品形态。

旧规重疾险时代,百年康惠保一直独占纯重疾险的C位。

在重疾新规落地后,很多人惊呼市场再无像百年康惠保那样只保重疾的高性价比产品……

但是小开给大家带来一个好消息:

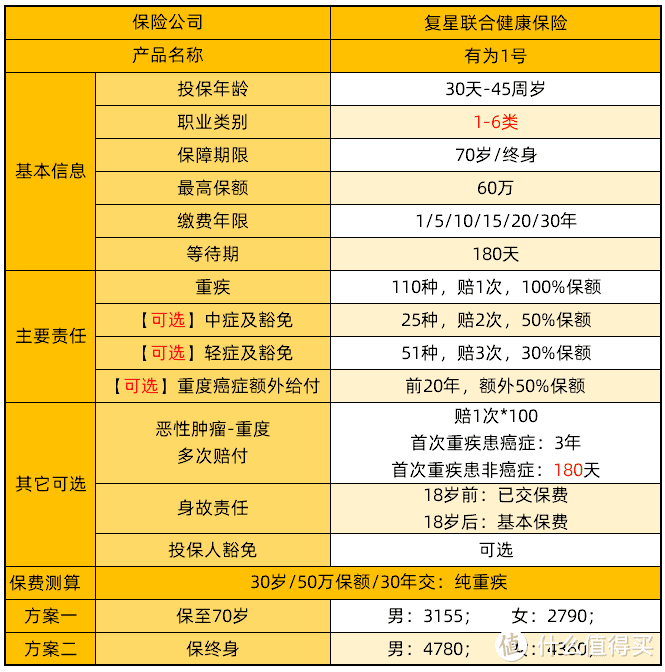

开心保联手复星联合健康定制了一款独家产品——有为1号重大疾病保险。

「有为1号」 的横空出世,再次将重疾险的性价比拉回到百年康惠保时代:

30岁买50万保额,30年交,在保至70岁时,不到三千块钱就能搞定;

在保至终身时,有为1号的保费也只有四千来块钱。

总的来说,有为1号在纯重疾保障下具有超高的性价比,非常适合预算有限的年轻人。

有为1号,年轻有为

接下来,我们先看看有为1号的产品形态:

「有为1号」的保障做到了和百年康惠保一样纯粹:

重疾可以不捆绑任何其它责任,患重疾后赔100%基本保额。

而它的 中症/轻症及豁免 和 恶性肿瘤额外赔付 是可选责任,只不过这三项必须同时附加。

此外,「有为1号」还可以单独附加恶性肿瘤二次赔付、身故责任,以及投保人豁免。

有为1号,横向对比

那么,「有为1号」到底值不值得买,怎么买最合适?

为了解答这个问题,小开拿 「有为1号」 和两款热销重疾险做一个横向测评:

小开测评一下这几款产品在四个主要保障责任方面的差异:

01重疾保障

① 有为1号:确诊重疾赔100%基本保额,没有额外赔付。

② 康惠保旗舰版2.0:在60岁前确诊重疾,赔160%基本保额;在60岁后确诊,赔100%。

③ 昆仑健康保普惠多倍版:自带重疾不分组二次赔付责任。

其中,在前15年首次确诊重疾,赔 150%基本保额/已交保费/现价 较大者,15年后赔 100%基本保额/已交保费/现价 较大者;第二次确诊重疾,赔120%基本保额。

在这3款产品中,「有为1号」是唯一除了重疾,可以不附加任何其它责任的产品。

「康惠保旗舰版2.0」的重疾则必须捆绑前症责任,其灵活性相较有为1号要差一些。

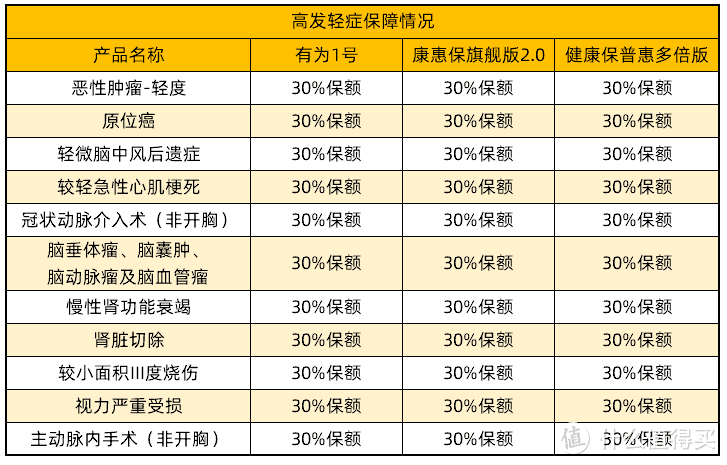

02中/轻症保障

3款产品的 中症/轻症都自带豁免,疾病不分组,保额也大差不差。

03特色保障

① 有为1号:在前20年确诊恶性肿瘤-重度,可以额外赔付50%基本保额。

② 康惠保旗舰版2.0:自带20种前症保障,确诊前症,赔15%基本保额。

③ 昆仑健康保普惠多倍版:自带25种特定重疾额外赔付,在30周岁的保单周年日前确诊特定重疾,额外赔付100%基本保额。

不过,该责任主要是为儿童设计的。如果年龄超过30岁,则没有任何影响。

04身故保障

在保至终身时,3款产品的身故保障均为可选项。

如果在18岁后身故:

「有为1号」、「康惠保旗舰版2.0」,赔基本保额;「健康保普惠多倍版」赔 基本保额/已交保费/现金价值 。

但在 保至70周岁时,有为1号可以不附加身故责任,而康惠保旗舰版2.0、健康保普惠多倍版则必须捆绑身故责任。

有为1号在保障责任上的灵活性,使得其保费有着很大的优势。

尤其在只选纯重疾保障时,有为1号的保费比其它产品便宜20%-50%,性价比具有碾压优势。

投保建议

在购买重疾险时,不仅要让重疾保额充足,也要结合预算情况,不能因为保费压力较大而影响了生活品质。

如果预算特别有限,小开建议 先把重疾保额做足,只买「有为1号」的纯重疾责任保至70岁,不到三千块钱轻松搞定50万保额。