7

15

这4款产品,得过癌症也能买!

2021-03-27 23:30:50

0点赞

0收藏

0评论

曾经,我们以为癌症很遥远,猛然间,却发现癌症就在身边。

前段时间,世界卫生组织国际癌症研究机构(IARC)发布了全球最新癌症数据:

2020年,全球新发癌症病例1929万例,全球癌症死亡病例996万例。

其中乳腺癌发病人数首次超过肺癌,成为全球第一大癌。

癌症的可怕,相信很多人都知道。

对于癌症,预防和早期发现的意义远大于治疗。如果发现的早,很多癌症的治愈率是非常高的。

对于我们普通人而言,还可以投保重疾险、医疗险来抵御癌症风险。

但对于一些已经不幸罹患癌症的朋友来说,不仅要与病魔做抵抗,出院后可能还要长期服药控制,担忧是否会复发。

好多朋友这个时候就会找到我们,希望能找到一款患癌后还能投保的产品,能给自己再分担一些癌症带来的风险。

这放在以前,基本上患癌之后就与保险无缘了,基本没有合适的产品。

这不,最近给大伙谋到的福利,乳腺癌和甲状腺癌的朋友们,也有可以投保的产品了!!

01

一、乳腺癌术后可以投保什么产品?

很多人以为乳腺癌是不治之症,其实啊,早期的乳腺癌5年生存率还是很高的

早期乳腺癌患者的5年生存率可达90%,10年平均生存率为83%;

一期乳腺癌的5年生存率在90%~95%以上;

二期乳腺癌5年生存率在70%~80%。

早期乳腺癌患者一般会接受手术等一系列全身治疗,但这些朋友中有大约30%—40%会出现局部复发和远处转移。

针对乳腺癌复发和转移的风险,我们给大家找到了两款产品。

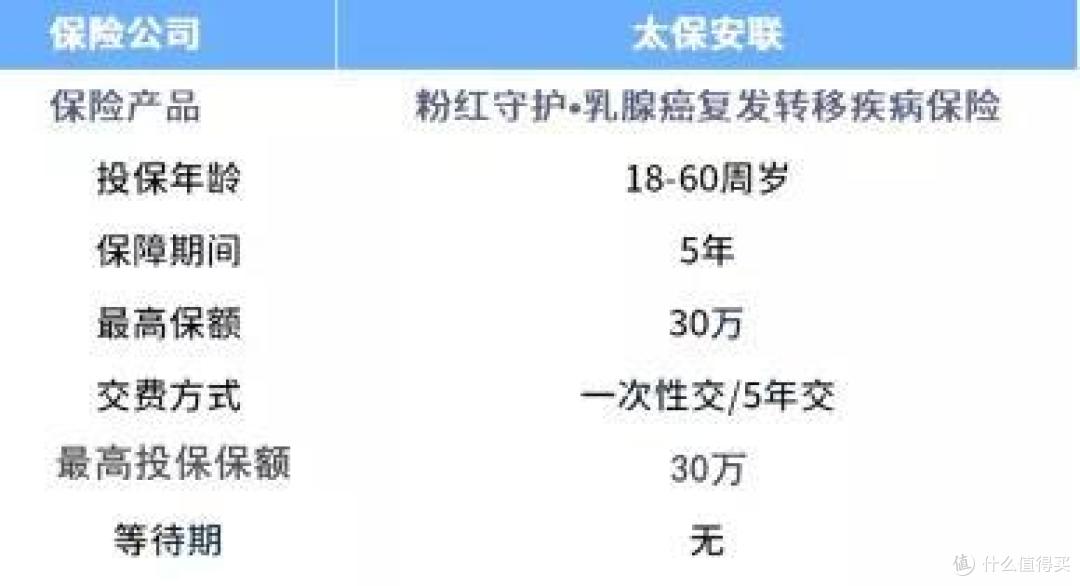

(1)粉红守护·乳腺癌复发转移保险

粉红守护·乳腺癌复发转移保险这款产品,包含了乳腺癌复发保险金和乳腺癌转移保险金。

在保障期5年内发生乳腺癌复发的话,可以一次性赔50%保额,即买30万保额的话,可赔30*50%=15万。

如果是发生了乳腺癌转移,就可以获赔100%保额,买30万保额赔30万。

赔过复发保险金后,再转移还可以赔,但是两者累计赔付最高不超过投保的保额。

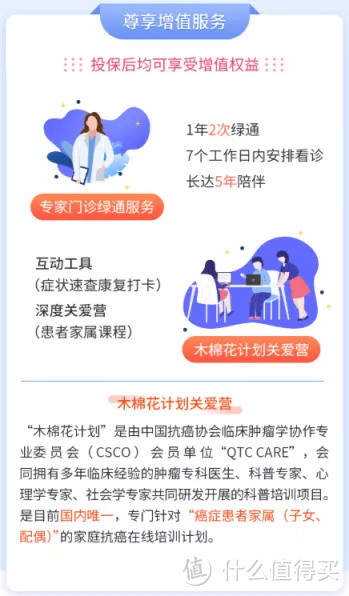

投保后还有专属的高端绿通服务,为癌症康复提供保障。

乳腺癌患者只要满足下面这些条件即可:

1、年龄在18-60岁;

2、首次手术治疗2年内,并且病理报告分期为0-2期(非三阴性乳腺癌),手术复查无异常。

根据乳腺癌临床分期0-2期情况的不同,保费也是不一样的。

0 期:原位癌;

1 期:癌瘤最长径小于等于2cm,无淋巴结转移,无远处转移;

2 期:癌瘤最长径小于等于2cm,同侧1-3 个腋淋巴结转移,无远处转移;或癌瘤最长径大于2cm & 小于等于5cm,同侧0-3 个腋淋巴结转移,无远处转移;或癌瘤最长径大于5cm,无淋巴结转移,无远处转移。

不清楚分期的朋友,可以带着病历报告私信八哥确认是否能投保。

价格上,5年缴费期,30万保额,临床分期0期3000元;1期8400元;2期12300元。

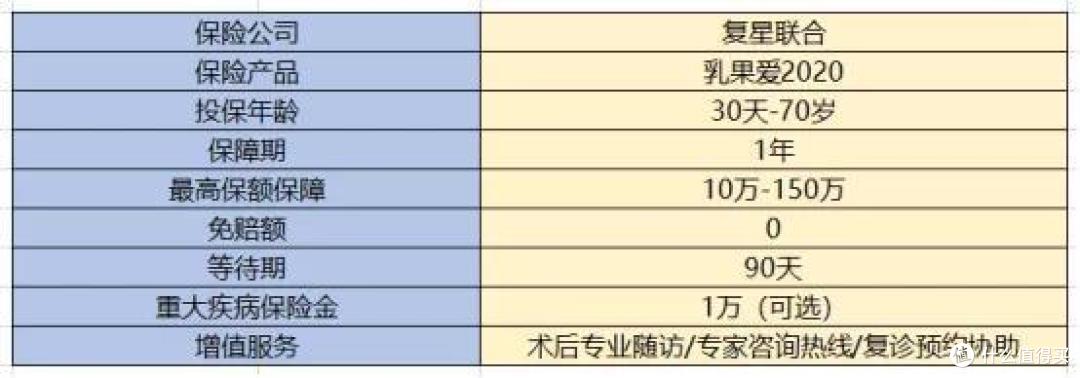

(2)乳果爱2020

乳果爱是一款专门保障乳腺癌的医疗费用的产品。

它能报销乳腺癌患者首次复发(包括局部复发、区域复发及远处转移)一年内的住院医疗费用、特殊门诊费用、住院前后门急诊费用及特定恶性肿瘤药品费用。

而且它还是0免赔额。

可选的报销保额有10万、40万和150万。

所选计划对应着不同的赔付比例,适用于不同经济水平的家庭。

像尊享计划,对于复发的医疗保险金保额有150万:

乳腺癌住院医药费报销,社保内的100%报销,保额50万;

社保外的80%报销,保额50万;

肿瘤特药100%报销,保额50万。

乳腺癌可以投保吗?满足下面条件即可:

1、年龄18-70周岁,接受了乳腺癌手术或术前新辅助治疗。

乳腺癌手术指的是乳房切除术、根治手术或保乳手术等标准手术方式。

什么是新辅助治疗?简单说就是化疗。

指根据实际临床需求以治疗为目的,在实施乳腺癌手术治疗前进行的全身系统性化疗,包括:基于不同乳腺癌分子亚型的新辅助化疗、新辅助抗人表皮生长因子受体 2靶向治疗联合化疗、新辅助内分泌治疗等。

2、切缘阴性

指的是肿物垂直边缘阴性,且无其他肿瘤残留。

或者是切缘显示不典型增生、或切缘有原位癌、浸润癌经扩大切除术后无肿瘤残留的也符合投保的切缘阴性要求。

3、病理报告分期为0-2期

即0期(即原位癌),I期(包括IA和IB)或II期(包括IIA和IIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性)。

4、术后无复发史、无远处转移

通常乳腺癌手术后,医生会通过一系列的指标来监测手术效果。这些指标有:ER、PR、Her-2、Ki-67、P53、CK5/6、EGFR等一系列免疫组化指标。

常用的是下面四个,这四个指标不同会直接影响到投保的保费:

(1)ER 雌激素受体

通常用“+”,“-”号表示。阳性表示患者预后情况较好。

(2)PR 孕激素受体

与ER一样,也用“+”,“-”表示预后程度,阳性是预后比较好的指标。

(3)Her-2 人类表皮生长因子受体2

它是一种原癌基因,它的过度表达即出现“+”号表明患者预后不好。一般(-/0)、+、1+的结果为阴性。阴性是属于比较好的指标。

(4)Ki-67

它是反应细胞增殖的一种增殖抗原,与乳腺癌发生、发展有关。Ki-67数值越高预后越不好。

投保时,要根据自己的病理结果和上面的免疫组化结果进行投保。

以上指标最好的条件下,30岁,临床分期0期2575元,1期14075元;2期22505元。

如果想要投保,但对自己的病理报告分期分型不清楚,可以私聊我病历资料。

02

二、甲状腺癌术后可以投保什么产品?

目前社会生活节奏的逐渐加快,工作和学习的压力也越来越大。

作为人体发动机和调速器的甲状腺自然也是鸭梨山大,前段时间中国医师学会发布了一组数据,目前中国大陆地区甲状腺结节的发病率在18.9%,新增甲状腺癌发病人数为每万人10.83人次,甲状腺癌已经成为一种高发疾病。

买了保险得了甲癌的朋友是不幸的又是幸运的,是因为甲状腺癌五年生存率高,治疗、术后恢复好,甲状腺癌痊愈后几乎不影响生活质量,只需定期复查即可。治疗费用低,且旧定义的保险产品视同正常重疾理赔。

虽然说甲状腺癌杀伤力不大,但甲状腺癌症患者即使已经痊愈,仍然会因为既往史的问题,几乎也是投保无望人群。

别着急,最近我们也找到两款,甲状腺癌术后可以投保的产品。

(1)弘康爱无忧恶性肿瘤保险

弘康爱无忧恶性肿瘤保险是款防癌疾病险,它的保障内容包括:

1、恶性肿瘤疾病保险金:

只要是投保前没得过的、合同约定的癌症,都能赔。

等待期180天后,确诊癌症,就赔对应保额,买50万就赔50万。

举个例子,投保之前得过甲状腺癌,术后符合投保条件的,如果以后再得肺癌,可赔50万。

2、身故保险金

身故保障可选返还保费或者返还保额。

还有个投保人重疾/轻症豁免保费,这个如果符合条件的话,也选上。

这款产品最大的优势就是健康告知宽松,甲状腺癌患者也能投保!!

只要满足下面的条件:

a.甲状腺癌(或者甲状腺结节)术后病理结果提示切缘阴性,癌症病灶完全清除;

b.病理类型属于甲状腺乳头状癌或甲状腺滤泡状癌,其他类型的甲状腺癌,买不了;

c.既往未曾计划使用放射性碘(131碘)治疗或放疗甲状腺癌;

d.甲状腺癌术后已满3个月;

e.甲状腺癌没有复发,且没有除颈部淋巴结以外的其它组织/器官的转移史;

f.目前甲状腺无肿块、包块或结节等,且无颈部淋巴结肿大。

当然,还有健康告知提及的其他问题(像慢性萎缩性胃炎、肝硬化这些)也要符合才行。

(2)众安尊享E生优甲版

这个是甲状腺癌术后也能投保的百万医疗险。

它有两个版本:普通版本和甲状腺癌术后版本。

普通版:

甲状腺B超检查TI-RADS分级为1-3级的,可以投保,以后发生与甲状腺相关的医疗费用,也可以获赔。

分级为4-6级的一般会延期承保,等术后再评估。

甲状腺癌术后版本:

确诊为甲状腺癌,完成切除手术半年后,也可以提交病历材料申请人工核保,需要哪些材料看下图:

(滑动查看全图)

两个版本的保障内容和保费都是一样的,包括:

1.一般医疗金:保额为200万元,包括住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天后30天门急诊费用,免赔额为1万元。

2.重大疾病医疗金:提供100种重疾医疗保障,保额为200万元,免赔额为0。

3.质子重离子医疗金:保额为100万元,免赔额为0,100%报销。

在增值服务方面,除了医药垫付、重疾绿通、肿瘤特药服务之外,特意增加了针对甲状腺患者的专属服务:为期1年的临床随访、热线咨询、精确分诊和门诊住院绿通等服务。

目前,对于罹患乳腺癌和甲状腺癌患者有希望投保的就是上面四款产品了。

建议能投保的朋友,都给自己投保好。周围有得过相关癌症的亲戚朋友也可以多宣传宣传。

毕竟得过乳腺癌和甲状腺癌的人群,以后患其他癌症的风险远高于未患癌的人群。