16

16

商业保险是什么?有社保还要买商业保险吗?

2020-03-03 20:42:04

0点赞

13收藏

1评论

很多保险小白第一次听到“商业保险”这个词,都会一脸懵圈。

商业保险看似遥远,其实早已出现在我们身边。例如我们上淘宝买东西,商家送的运费险;我们报团去某个地方旅游,旅行社为我们购买的旅行险。

这些,都是商业保险。

那么,商业保险到底是什么?和我们有什么关系?该不该买?

来!让我们一起走进“商业保险”的神秘世界。

1、什么是商业保险?和社保有什么区别?

商业保险,简单说就是商业性质的保险公司卖的保险。

咱们经常在电视上看到的平安人寿、中国人寿,这些都是商业性质的保险公司,说白了,他们卖保险是要赚钱的。

这也是它们叫“商业保险”的原因,和咱们熟知的社保不同,商业保险不具有公益性质,它是按照商业社会的竞争逻辑开发和运行的。

说到这里肯定有人要问了:既然大家都有社保,还有必要买商业保险吗?

有必要。

因为社保作为国家推行的具有福利性质的保障服务,保障水平是非常低的,例如社保中的医疗保险(就是大家常说的“医保”),看病报销时有很多限制,报销金额有限、报销的医院有限、报销的药品种类也有限。

而如果我们想享受更好的医疗服务,还是要靠商业保险。

商业保险相对于社保,优势显而易见:

首先,顾客是上帝,保险公司要想赚钱,就会尽最大努力满足各类消费者的不同需求。

因此,商业保险的产品种类非常丰富,大人小孩老人、有病的没病的、有钱的没钱的,都能找到适合自己的商业保险。

另外,商业保险的保障范围非常广,保障力度也非常强。还是以医疗险为例:

不同于社保中的医保对报销各种限制,商业医疗险覆盖的范围要大得多。例如高端商业医疗险,报销金额可以达到上千万,公立医院私立医院都可以看病住院,不用排长队,不用走后门,住院方便环境好,并且天价药不怕吃不起,高端医疗都能报销。

总之,商业保险带给我们的,是“更多的选择权”,让我们有权利有机会追求更加美好的生活,用商业保险,给家人提供更好的医疗环境和资源,给整个家庭提供更全面、更有力的保障。

正是看到了“商业保险”在提升人民生活水平上的巨大作用,国家这些年一直在鼓励人民买“商业保险”。

人民日报曾经专门发表“为商业保险打call”的文章《社保不是万能的》,文章中说:

一个健康的养老保险体系,应该由基本养老保险、企业年金、商业保险共同组成,不能期望基本养老保险将所有的事情都办好,实现“老有所养”,还需要家庭和个人未雨绸缪,做好社会保险之外的功课。

可以看出,在政策上,国家是非常鼓励居民购买商业保险的,毕竟有了商业保险,老有所养病有所医,不仅对咱们自己好,国家也能减轻养老、医保压力。

所以,如果你问商业保险要不要买?

我们可以明确地告诉你:要买!自己买保险,最终享受好处的还是自己,况且国家大力支持,为什么不买呢?!

当然,商业保险不是想买就能买的,商业保险的购买还是有一定门槛的,大众对它的理解也不像社保那么清楚,如果没搞清楚就去买,可能买不对。

所以,商业保险应该买,但是需要先了解清楚再购买,下面我们就来详细说说商业保险都有哪些。

2、商业保险都有哪些?

商业保险包罗万象,但简单说,可以分为三大类:保人的、保物的、理财的。

下面我们一个一个给大家展开说:

保人的:

简单说就是保障“人”自身的,例如人的身体、生命、健康等,所以又叫“人身保障型保险”。常见的包括:

(1)意外险:防范意外事件给人造成的伤害,例如车祸、溺水、烧伤烫伤、摔伤骨折、猫狗抓伤等。意外险的赔付一般分两块:

如果被保人因为意外身故或者残疾,保险公司直接赔付保额。

如果被保人因为意外看门诊或者住院,产生医疗费用,这些费用可以找保险公司报销。

(2)健康险:对人的健康进行保障,转移疾病带来的经济风险,常见的有医疗险和重疾险。

医疗险,可以对我们的看病住院费用进行报销,类似于医保,但一般比医保报销的更多、也更全,可以大大降低我们的医疗费用压力。

重疾险,主要是防大病,买了重疾险,如果罹患癌症、急性心梗等大病,达到理赔条件,重疾险可以直接赔付一笔钱,用于疾病治疗、术后康复、弥补疾病导致的收入损失等。

(3)寿险:对人的生命进行保障,如果被保人身故,保险公司直接赔付保额。

寿险一般分为终身寿险和定期寿险。终身寿险保一辈子,人终有一死,所以肯定会赔付。

定期寿险是保一段时间的寿险,保多久投保人可以自主决定,例如保20年、30年等,如果保障期间内身故,保险公司赔付;如果过了保障期间仍然在世,则不赔付。

保物的:

人是第一重要的,除了人,一些重要的财物也需要保险的保障,这在保险中是一个重要的门类,叫“财产险”。

常见的财产险,和我们普通人密切相关的,主要有车险和家财险。

车险,大部分人都比较了解,例如买了一辆车,除了交强险之外,通常还会购买车损险、不计免赔险等车险,万一自己的爱车受损,修车费就可以由保险公司买单。

家财险,全称“家庭财产保险”,主要保障的是我们的房屋和室内财产等,例如家中失火导致的房屋损害、水管爆裂导致的室内装修损坏等。

家财险目前在国内还不是太普及,但是很明显,家财险和车险一样重要,毕竟和车比起来,房屋的价值可是高出一大截啊。

保钱的:

保险作为一种重要的家庭资产配置工具,正在越来越受到更多家庭的重视。

除了保障家人和财物,保险还可以用来保钱,也就是我们常说的理财功能,这也是保险的一大门类:理财险。

常见的理财险包括:年金险、分红险、万能险、投连险。

这四类保险,除了投连险以外,都具有“保本功能”,适合家庭的中长期储蓄。

相比市面上的其他理财产品,理财险具有无可比拟的安全性,虽然收益不一定有股票、基金高,但是存上几十年,收益一般也能翻几倍,适合家庭的中长期资金安排,例如筹备养老金,孩子教育金等。

投连险,全称“投资连结保险”,简单说我们把钱交给保险公司进行投资,有点像基金,把钱交给专门的人打理。

和年金险、万能险有保底收益不同,投连险一般没有保底收益,风险较大,所有投资收益和损失均需要我们自己承担。

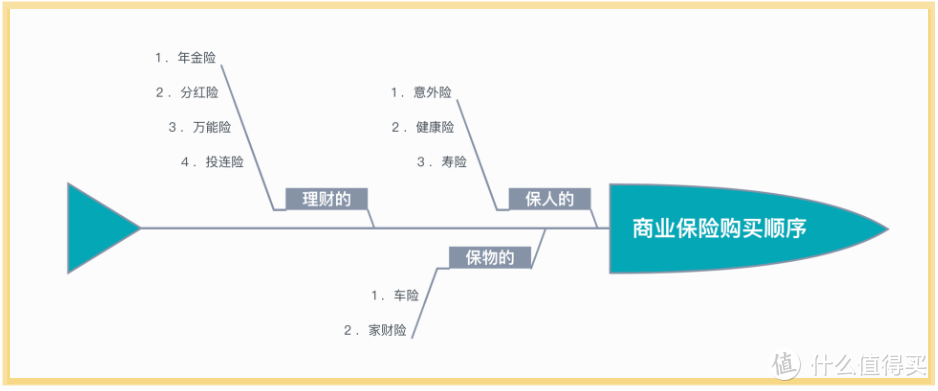

上面满满当当介绍的九类商业保险,到底先买啥后买啥呢?

我们给大家总结了一张图:

一般来说,一个家庭人最重要,首先要买好“保人的保险”;车和房也很重要,出了问题会给我们的生活造成很大的不便,所以买完“保人的”还要买“保物的”;最后,如果有余钱需要打理,可以选择适合自己的“理财型保险”,用保险稳健理财。

3、商业保险,家庭的铠甲

了解了商业保险的各个险种,有没有一种进了“兵器库”的感觉?

意外险、医疗险、重疾险、寿险、车险、家财险、年金险……十八般兵器任你挑选。

用好“人身保障伞”,为全家人的健康遮风挡雨,一把金刚伞,挡住万千险。

用好“财产保障盾”,为爱车、爱巢保驾护航,其坚如磐石,其固若金汤。

用好“理财保险罩”,让我们的血汗钱保值增值,穿上铁甲战衣,不怕通货膨胀。

在商业保险的兵器库里,拿几件趁手的兵器防身,你就是保护一家老小周全的大侠。

手握“商业保险”,犹如“倚天屠龙”,保护我们:

不怕意外,不惧伤病,不畏风险,拥抱明天。

OdinCon

校验提示文案

OdinCon

校验提示文案