57

79

苹果Q4财报:转型见成效,服务收入冲千亿 ,iPhone淡季销售疲软

2025-10-31 10:40:16

0点赞

0收藏

0评论

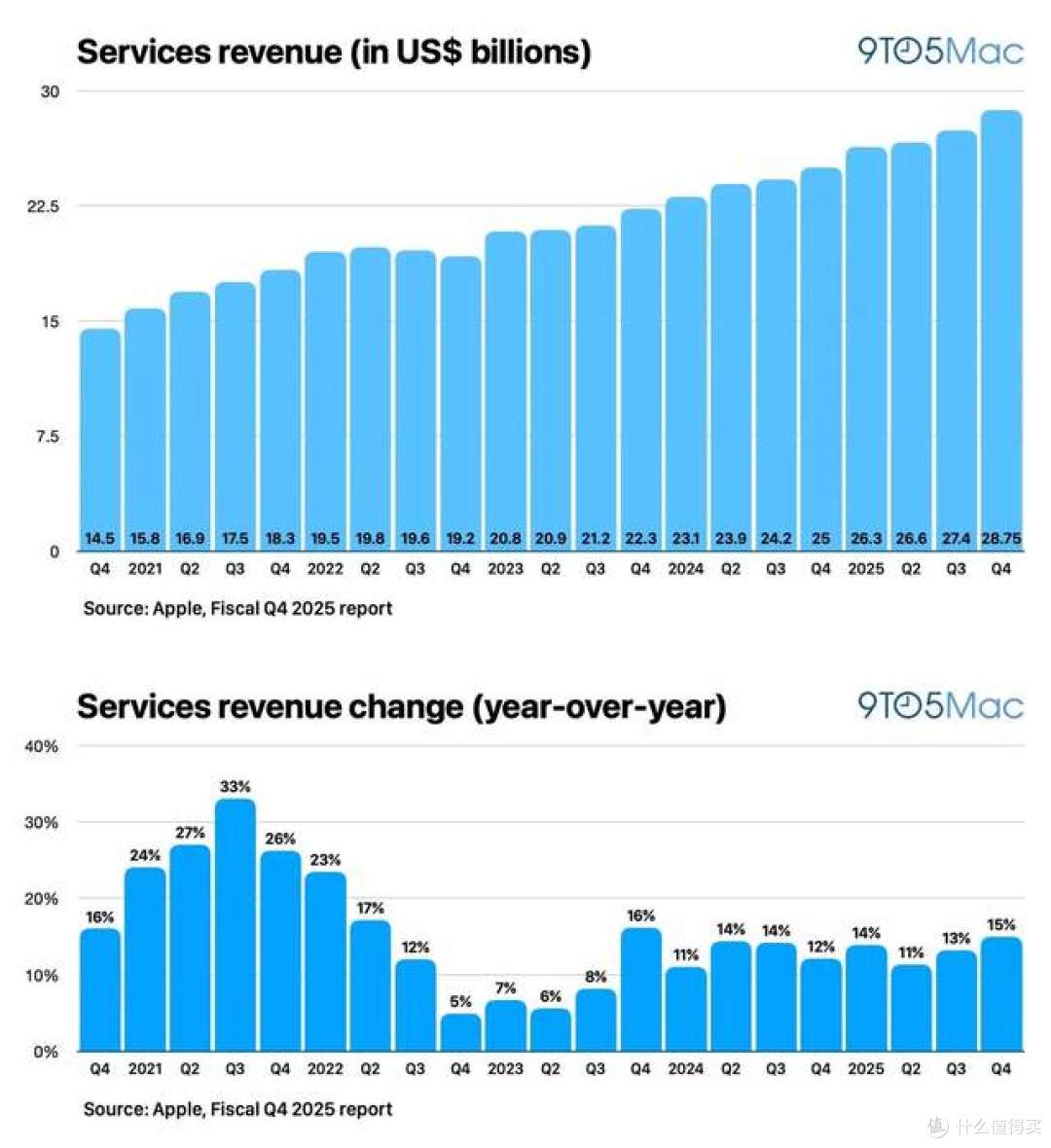

“服务业务才是苹果的‘压舱石’!”2025 年 10 月 30 日,苹果第四财季财报发布后,网友的评论精准概括了其业绩的矛盾性:总营收 1024.7 亿美元创同期新高,同比增长 7.9%,但大中华区收入逆势下滑 3.6% 至 144.9 亿美元;服务业务以 287.5 亿美元收入(同比增 15%)续写增长神话,iPhone 却仅录得 6.1% 的增速。这场 “一半是火焰,一半是海水” 的财报,既暴露了苹果的转型成效,也揭开了其在硬件市场与中国战场的深层焦虑。

一、服务业务:75% 毛利的 “增长引擎” 如何炼成?

连续 13 季度两位数增长的服务业务,已成为苹果最稳健的收入支柱,其逆势增长的秘密藏在 “订阅粘性 + 高毛利 + 生态协同” 的三重逻辑里。

订阅模式构建的 “现金流护城河” 尤为关键。苹果服务涵盖 iCloud 存储、Apple Music、Apple TV + 等多元品类,截至 2025 财年,全球付费订阅用户数已突破 10 亿大关。这种 “一次获客、持续变现” 的模式,让收入具备极强的稳定性 —— 即便 iPhone 销售短期波动,用户每月仍会为云存储、流媒体等服务付费。摩根大通分析师萨米克・查特吉指出,单设备变现能力提升是核心驱动力,用户在 iPhone 上的使用参与度持续增强,推动服务收入稳步增长。

可穿戴设备、家居及配件

生态粘性则让服务业务 “自带流量”。苹果设备间的无缝联动,使得用户一旦进入生态就很难迁移:用 iPhone 拍摄的照片自动同步至 iCloud,Apple Watch 的健康数据与手机实时互通,Apple Pay 可在全设备端完成支付。这种闭环体验促使用户为服务付费,比如超 30% 的 iPhone 用户购买了 iCloud 高级存储套餐,而 AppleCare 保修服务的渗透率在高端机型中已达 45%。更值得关注的是,苹果与谷歌的搜索协议每年带来上百亿美元收入,谷歌为成为 iPhone 默认搜索引擎支付的费用,几乎是 “零成本收益”。

高利润率更是让服务业务成为 “利润奶牛”。Visible Alpha 数据显示,苹果服务业务毛利率高达 75%,远超 iPhone 的 40%,这直接推动公司整体毛利率从 2020 年的 38% 提升至 2025 年的 47%。尽管面临欧盟对 App Store 30% 抽成的监管压力,但分析师仍预测,2025 财年服务业务收入将首次突破 1000 亿美元,到 2030 年占总营收比例将超 30%,规模可达 1750 亿美元。

二、iPhone 淡季疲软:消费者在等什么?

与服务业务的高歌猛进形成对比的是,iPhone 第四财季 490.3 亿美元的收入增速仅为 6.1%,凸显淡季销售的疲软态势,这背后是产品周期与消费心态的双重作用。

从行业规律看,该季度正处于 “旧款收尾、新款待发” 的空窗期,消费者观望情绪浓厚。苹果第四财季营收周期截至 9 月 27 日,此时 iPhone 17 系列尚未正式发售,市场主力仍是 iPhone 16 系列。而根据以往数据,iPhone 新款发布前 3 个月,旧款销量通常会下滑 15%-20%,部分消费者刻意推迟换机,等待搭载新功能的机型登场。库克在财报电话会中也承认,该季度 iPhone 收入增长主要依赖 iPhone 16 系列,侧面印证了新款缺位对销量的影响。

消费行为的转变更值得警惕。全球智能手机换机周期已从 2019 年的 2.8 年延长至 2025 年的 3.6 年,用户更倾向于 “够用就好”,对常规升级的机型兴趣降低。调研机构 Counterpoint 数据显示,仅 23% 的 iPhone 15 用户计划在 2025 年换机,而 “等待革命性创新” 是首要原因。此外,关税上涨导致苹果成本增加 11 亿美元,部分机型终端价格微调,也在一定程度上抑制了淡季消费需求。

不过,市场对新款的期待为下季度反弹埋下伏笔。目前已有爆料显示,iPhone 17 Pro 将搭载 Apple Intelligence 人工智能系统,支持实时翻译、AI 生成图片等功能,供应链消息称其初期备货量达 3000 万台,较 iPhone 16 系列增长 20%。分析师预测,随着 iPhone 17 系列发售,2026 财年第一季度 iPhone 收入有望同比增长 18%-22%。

三、中国市场遇冷:国产机围剿下的 “蛋糕之争”

大中华区作为苹果第三大市场,却成为唯一收入下滑的区域,同比 3.6% 的降幅背后,是国产手机在高端市场的强势突围。

从市场格局看,华为、小米等品牌正持续蚕食苹果份额。2025 年第三季度高端手机市场数据显示,苹果虽仍以 62% 的份额居首,但增速仅 3%;而华为以 8% 的份额实现 24% 的同比增长,小米更是以 55% 的增速迅猛崛起。华为凭借 Mate XT 三折屏等创新产品吸引高端用户,小米则借助汽车业务的品牌光环,推动手机高端化战略落地,两者在影像、续航、AI 功能等领域的突破,让部分中国用户转向国产阵营。

按地区分

本土化服务的差距进一步放大了竞争劣势。国产手机厂商针对中国用户推出了更贴合需求的功能:华为的鸿蒙系统支持多设备无缝流转,小米的澎湃 OS 深度适配本土 APP,而苹果的 iOS 系统在应用权限、支付场景等方面的适配仍显滞后。此外,中国市场的国补政策更偏向中低端机型,苹果多数产品因价格超出补贴范围,未能充分享受政策红利,而华为、小米的中端机型则借此快速下沉市场。

按产品分

苹果管理层将下滑归因于 “iPhone 17 供应限制”,并预测下季度恢复增长。这一判断并非没有依据:iPhone 17 系列在华预售开启后,首日订单量突破 120 万台,较 iPhone 16 系列增长 35%,且苹果正加速供应链调整,缓解芯片短缺问题。但分析师警告,若无法在 AI 功能、本土化服务上实现突破,即便短期销量反弹,长期仍将面临国产机的持续压力。

四、库克的乐观预测:iPhone 17 能成 “救世主” 吗?

面对市场担忧,库克明确表示 “预计下季度大中华区恢复增长”,这份信心主要来自 iPhone 17 系列的市场反响与供应链改善。

从产品力看,iPhone 17 系列的创新点针对性极强。其搭载的 Apple Intelligence 系统被视为 “iPhone 诞生以来最大升级”,支持在通话中实时生成字幕、根据照片背景生成视频等功能,精准对标中国用户关注的 AI 体验。此外,iPhone 17 标准版起售价维持 5999 元不变,与国产高端机型价格持平,试图通过 “降价不降配” 吸引消费者。

供应链的改善则保障了供货能力。苹果已与台积电达成先进芯片供应协议,解决了以往新款机型 “缺货” 的痛点,iPhone 17 Pro 的产能爬坡速度较上一代提升 30%。库克透露,中国市场商店客流量逐年增加,且 iPhone 17 系列预售反响热烈,这些信号让管理层对下季度增长充满信心。

但风险仍不容忽视。地缘政治不确定性可能影响供应链稳定,而欧盟、英国对 App Store 的监管处罚若落地,可能波及服务业务在华拓展。更关键的是,国产手机不会坐以待毙 —— 华为计划在 11 月发布 Mate 70 系列,搭载自研麒麟 9010 芯片,小米也将推出 Mix Fold 5 折叠屏手机,与 iPhone 17 系列正面交锋。分析师预测,若 iPhone 17 系列首月销量未能突破 200 万台,库克的两位数增长目标恐难实现。

服务与硬件的 “平衡术”

苹果第四财季财报恰似一面棱镜,折射出其转型的成效与挑战:服务业务的高增长证明 “去硬件依赖” 战略初见成效,而 iPhone 淡季疲软与中国市场下滑则提醒其 “根基仍需稳固”。对苹果而言,未来的关键在于平衡服务生态扩张与硬件创新节奏 —— 既要靠 iCloud、Apple Intelligence 等服务留住用户,也要用 iPhone 17 这样的爆款重拾硬件吸引力。

正如网友所言:“苹果的对手早已不是某家手机厂商,而是自身的创新速度与市场应变能力。” 接下来,iPhone 17 系列能否在国产机围剿中突围,服务业务能否顶住监管压力持续增长,将决定这家科技巨头的下一个十年航向。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~