17

22

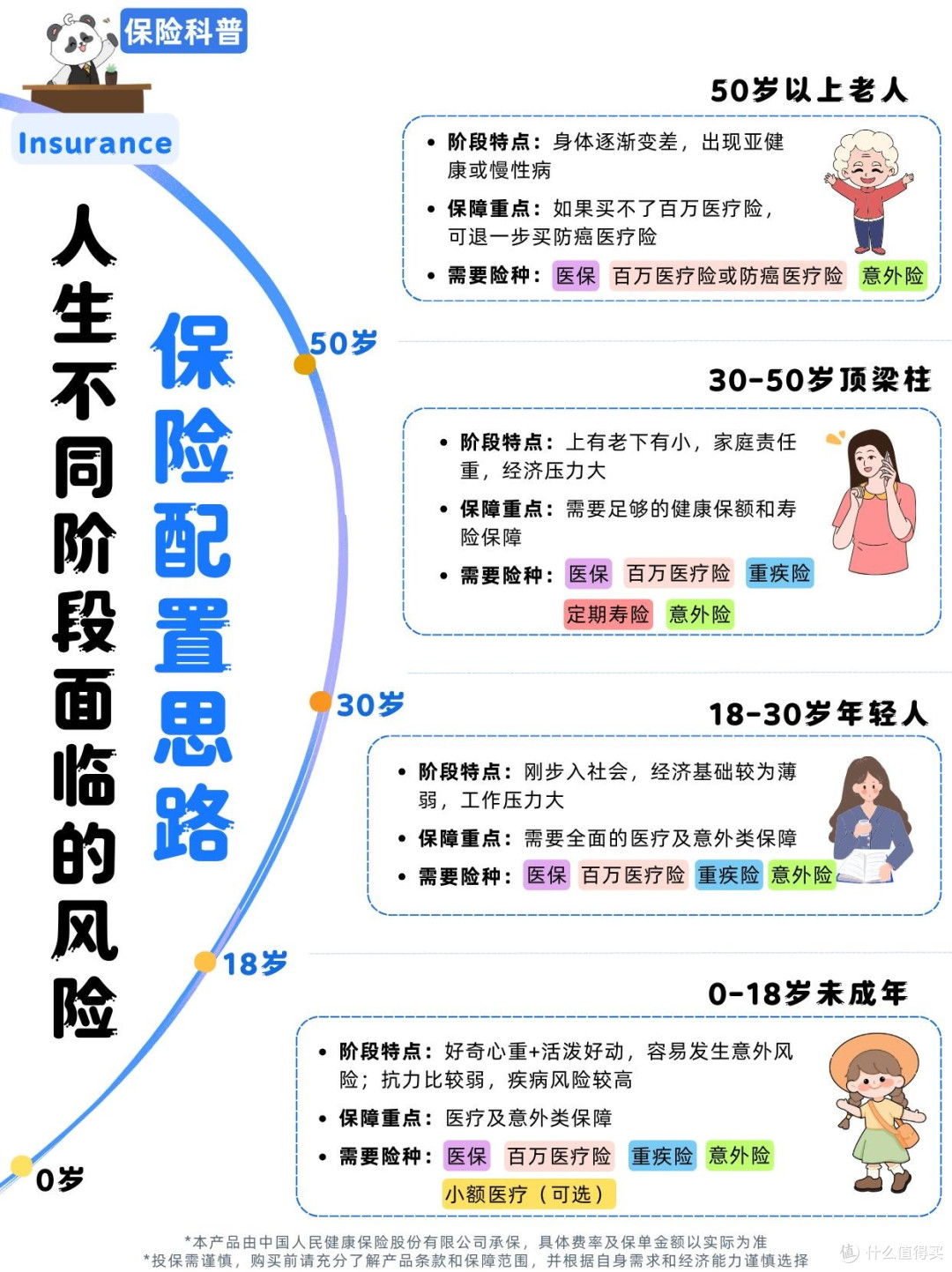

普通家庭保险配置的理性之路

2026-01-26 18:07:08

0点赞

0收藏

0评论

保单里的守护:一个普通家庭的保险定制之路

作为一名在二线城市打拼的80后,我和妻子结婚八年,女儿六岁刚上小学一年级,父母健在且有基础社保,日子过得平淡却安稳。直到前年舅舅的一场重病,让我突然意识到,看似坚不可摧的生活,其实不堪一击。从对保险一窍不通的“小白”,到为全家量身定制出一套完整的保险方案,我花了整整五个月时间,这个过程充满了迷茫、纠结与顿悟,也让我对“家庭责任”有了更深刻的理解。

我们家的经济状况很典型:我在一家互联网公司做运营,税后月入1.3万,妻子在国企做财务,税后月入6000,加上年终奖和我偶尔的副业收入,家庭年收入大概24万。我们有一套自住的房子,房贷还剩78万,月供4500元,每月固定支出包括孩子的学费、兴趣班、伙食、交通费等,大概7000元,每月能结余7500元,手里有18万活期存款,没有其他负债。双方父母身体还算硬朗,暂时不需要我们承担大额赡养费用,这样的生活,在很多人看来已经算得上“小康”,但舅舅的事,却给我敲响了警钟。

舅舅今年58岁,平时身体很好,没怎么进过医院。前年夏天,他突然查出胃癌晚期,住院手术花了23万,后续化疗、靶向治疗又花了17万,前前后后一共花了40万。虽然舅舅有社保,但很多进口药、靶向药不在报销范围内,自费部分高达28万。舅舅家不算富裕,这笔钱几乎掏空了他一辈子的积蓄,还向亲戚朋友借了不少。看着舅舅被病痛折磨,舅妈为了医药费四处奔波,我心里很不是滋味,也开始反思自己家的保险状况:四年前,我同学做保险,碍于情面,我们买了两份“返还型重疾险”,我和妻子各一份,年交保费一共1.5万,保额却只有25万,轻症只赔一次,没有癌症二次赔付,孩子只有一份学校统一买的意外险,保额才5万,根本起不到实质性作用。

算下来,我们每年花1.5万保费,占家庭年收入的6.25%,但保障却严重不足,相当于花了冤枉钱,却没筑起真正的风险防线。舅舅的事让我和妻子彻夜难眠,我们意识到,对于普通家庭来说,一场大病或意外,就可能让多年的积蓄付诸东流,甚至拖垮整个家庭。从那天起,我下定决心要重新规划家庭保险,不再听人盲目推荐,而是自己做功课,用科学的方法为家人搭建保障。

我在网上关注了很多保险科普博主,下载了专业的保险规划工具,还加入了几个保险交流群,才明白:定制保险的第一步,不是选产品,而是做“家庭财务体检”,搞清楚自己家的风险缺口到底在哪里。我按照学到的方法,算了三个关键指标:收入负债率(月债务÷月收入),我们的月供4500元,月收入1.9万,负债率23.6%,远低于50%的警戒线,财务状况还算健康;应急准备金覆盖倍数(活期存款÷月支出),18万÷7000元≈25.7个月,能应对突发的小额支出,不用太担心短期资金周转;最关键的是家庭责任保障缺口,公式是“未来10年家庭生活支出+子女教育金+未还清房贷-现有流动资产”。我大致测算:未来10年家庭生活支出约84万,孩子从小学到大学的教育金(普通标准)约90万,房贷78万,合计252万,减去18万活期存款,保障缺口高达234万。这个数字让我头皮发麻,原来我们之前25万的重疾保额,连零头都不够。

厘清缺口后,我确定了保险配置的核心原则:先大人后孩子(大人才是孩子最大的保障),先保障型后储蓄型(普通家庭优先转移风险),保费控制在家庭年收入的10%以内(即每年2.4万以下),在预算内把保额做足、保障做全。

接下来就是逐一筛选险种。首先是百万医疗险,这是家庭保障的“地基”,用来报销大额医疗费用,弥补社保的不足。我对比了二十多款产品,最终选了一款保证续保20年的家庭共保产品,看中它三个优势:一是家庭投保有85折优惠,还能共享1万免赔额,降低赔付门槛;二是保障全面,住院医疗、门诊手术、癌症院外特药、质子重离子治疗都覆盖,医保外费用100%报销;三是增值服务实用,有重疾绿通、住院垫付、海外二次诊疗,万一真得了重病,不用到处借钱凑医药费,还能享受到优质的医疗资源。我、妻子和孩子三人投保,年交保费才750元,花小钱就能转移大额医疗风险,这笔钱花得太值了。

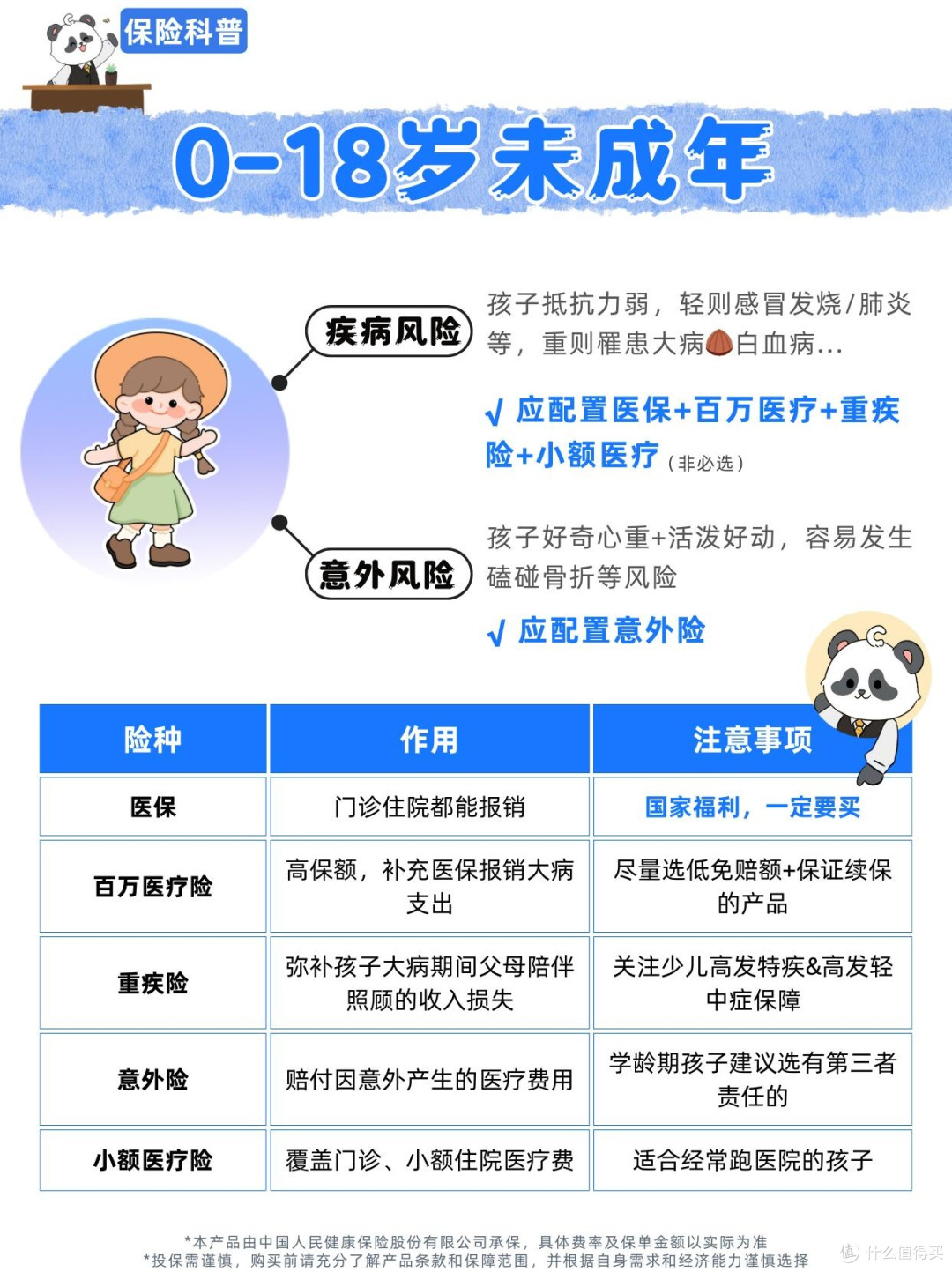

然后是重疾险,它和百万医疗险是“黄金搭档”——百万医疗险报销医疗费,重疾险是确诊即赔,用来弥补停工期间的收入损失、康复费用和家庭日常开支。考虑到之前的返还型重疾险退保会损失不少本金,我决定保留,作为基础保障,再补充消费型重疾险提高保额。我是家庭主要经济支柱,选了一款保至70岁的消费型重疾险,保额80万,附加癌症二次赔和心脑血管二次赔,年交保费4200元;妻子作为次要经济支柱,保额60万,同样保至70岁,附加癌症二次赔,年交保费2300元;孩子的重疾险,我选了少儿专属款,保额70万,保30年,年交保费480元,不仅覆盖常见重疾,还针对白血病、重症手足口病等少儿高发特疾赔付双倍保额(140万),轻症、中症多次赔付,还包含重疾关爱金,60岁前确诊重疾额外赔付80%。之所以给孩子保30年,是因为30年后他成年了,有了自己的收入和判断,能根据自身情况再配置终身重疾险,现在花小钱做高保额,是最具性价比的选择。

第三是意外险,这是杠杆最高的险种,保费低、保额高,主要应对突发的意外身故、伤残和意外医疗。我经常开车上下班,偶尔还要出差,选了一款综合意外险,保额150万,附加100万公共交通意外保额,年交保费368元,意外医疗10万,不限社保范围,猫抓狗咬、骨折等小意外都能报销,还有200元/天的住院津贴;妻子平时在市区活动,保额80万,年交保费218元;孩子的意外险是少儿专属的,保额30万,年交保费88元,针对孩子常见的烧烫伤、摔伤,意外医疗5万,还包含疫苗接种意外保障和监护人责任保障,完全能覆盖孩子的意外风险。一家三口的意外险,年交保费加起来才674元,却能获得高额保障,性价比拉满。

最后是定期寿险,这是家庭责任的“最后一道防线”,专门为经济支柱配置,防止因身故或全残导致家庭收入中断,房贷、子女教育等责任无法履行。我们家有78万房贷,加上孩子未来几年的教育开支,我给自己配置了120万保额的定期寿险,保30年(和房贷还款期限一致),年交保费980元;妻子配置了60万保额的定期寿险,保30年,年交保费240元。虽然定期寿险的保障责任很简单,但想到万一有什么意外,至少能让妻子和孩子还清房贷,衣食无忧,我就觉得这份保障必不可少。

就这样,我们家的保险方案终于成型了,总保费是:百万医疗险750元+重疾险(我4200+妻子2300+孩子480)+意外险674元+定期寿险(我980+妻子240)=9624元,仅占家庭年收入的4.01%,远低于10%的预算红线,而保额却非常充足:我有105万重疾(25万旧保单+80万新保单)+150万意外+120万定期寿险+400万百万医疗;妻子有85万重疾(25万旧保单+60万新保单)+80万意外+60万定期寿险+400万百万医疗;孩子有70万重疾(特疾140万)+30万意外+400万百万医疗。对比之前每年花1.5万只买了两份“鸡肋”保单,这份新方案真正实现了“花小钱办大事”。

在配置保险的过程中,我踩过不少坑,也总结了很多实用心得,希望能给其他普通家庭一些参考。第一,绝对不要先给孩子买保险,很多家长都把最好的给孩子,却忽略了大人才是孩子的“保护伞”,如果大人没有保障,一旦出事,孩子的保费都可能断缴,更别说生活了;第二,远离返还型、分红型保险,这类保险看似“有病赔钱,没病返钱”,实则保费高、保障低,同样的预算,消费型保险的保额能达到3-5倍,普通家庭优先把保额做足;第三,健康告知一定要如实填写,这是理赔的关键,不要抱着侥幸心理隐瞒病史,否则到时候拒赔就麻烦了;第四,保险配置不是一劳永逸的,要动态调整,比如未来收入增长了、添丁进口了、房贷还清了,都要及时调整保单,让保障始终贴合家庭需求;第五,不要只看保额,还要看保障范围和增值服务,比如百万医疗险的院外特药、重疾绿通,重疾险的高发重疾额外赔,这些都是非常实用的责任。

配齐保险的这一年,我和妻子的心态都变了很多。以前总觉得生活充满不确定性,心里隐隐不安,现在有了这份全面的保障,反而踏实了不少。去年年底,我因为急性阑尾炎住院手术,花了1.2万,社保报销后,百万医疗险报销了剩余的6800元,自己几乎没花什么钱。虽然只是一场小手术,但让我真切感受到了保险的作用,也更加坚信自己当初的选择是正确的。

当然,我们知道保险不是万能的,它不能阻止风险发生,但能在风险来临时,让我们有底气面对,不用为了医药费四处奔波,不用让一场疾病拖垮整个家庭。上个月,我带女儿去游乐园,看着她在草坪上奔跑嬉戏,妻子在一旁笑着拍照,我忽然明白,所谓的家庭责任感,不仅是努力赚钱养家,更是为家人筑起一道坚实的风险防线。那些保单上的数字,看似冰冷,背后却是对家人的爱与守护。

每个家庭的情况不同,适合的保险方案也千差万别,但核心原则是相通的:先做财务体检,再厘清风险缺口,按照“先大人后孩子、先保障后储蓄”的顺序配置,用科学的方法,为家人撑起一片安稳的天空。对于和我们一样的普通工薪家庭来说,保险不是奢侈品,而是必需品。它或许不能带来财富,但能守护我们已有的幸福;它或许不能改变生活,但能防止生活被改变。我很庆幸自己及时醒悟,为家人配齐了保障,也希望更多人能避开保险的坑,找到适合自己的方案,给家人一份实实在在的安心。毕竟,家庭的幸福安稳,才是我们奋斗的最终意义。