157

29

如意尊2.0,终身寿险和养老年金险,哪个更划算?

2021-06-07 20:25:32

0点赞

0收藏

0评论

如意尊2.0是一款比较有代表性的增额终身寿险,它也具有理财属性,这就让很多人疑惑,终身寿险和养老年金险是不是一样的呢?

最近很多小伙伴也在后台给奶爸留言咨询终身寿险(增额终身寿险)和养老年金险的问题,既然两者都能理财,那么两者有什么差别呢?投保哪一个更划算呢?

接下来奶爸就对这些问题展开分析:

|如意尊2.0保障介绍

|终身寿险和养老年金险的差别,谁更划算

一、如意尊2.0有哪些内容呢?

如意尊2.0在本月低可能就走完它的“生命”历程——退市,而鉴于这款产品的市场影响力,奶爸觉得我们有必要再次回顾这款产品。

按照老规矩,直接上图:

表格中展示了如意尊2.0的内容,下面我们展开详细分析:

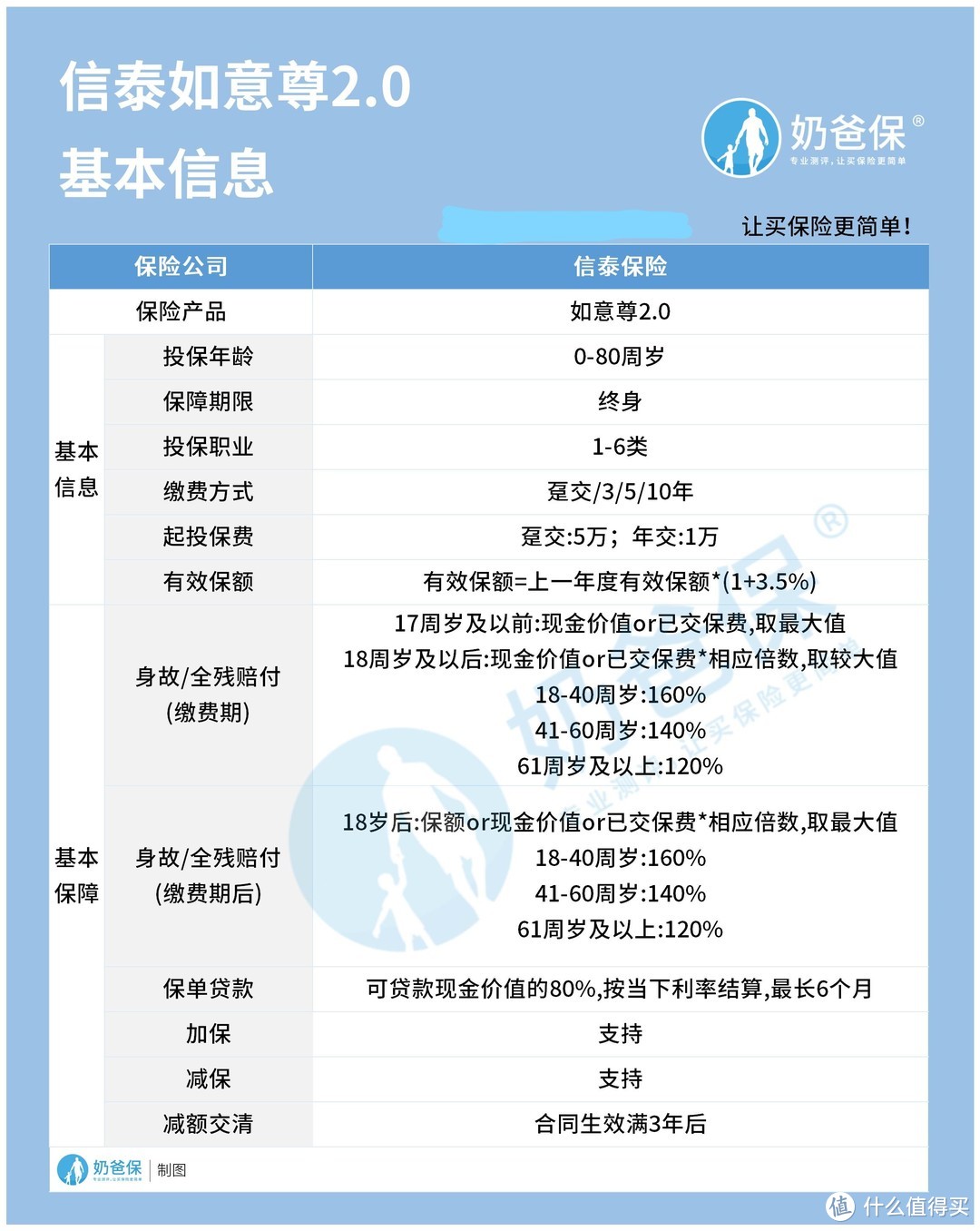

1. 基本信息

如意尊2.0可以为0-80岁人群提供保障,而市面上的产品大多投保年龄都是限制在70岁,这款产品打破这一限制,让71-80岁的人群也有获得保障的机会,比较友好。

如意尊2.0的投保职业限制也比较宽松,1-6类职业都有机会获得保障,同时它的缴费方式选择也比较灵活,可以选择趸交/3/5/10年交。

不过要注意,如果选择趸交,最低投保门槛为50000元,而年交则是10000元/年,可以按照千元递增。

如果经济比较宽裕,可以选择趸交,这样可以增大保额基数,让保额更快达到一个较高水平。

2. 基本保障

如意尊2.0的基本保障其实很简单,主要就是身故/全残给付保险金,这个给付跟被保人的年龄以及缴费所处的阶段有关。

这款产品约定如果被保人未成年前不幸身故/全残,保险公司将按照保单现金价值和已交保费两者中的较大者,作为保险金给相关受益人。

如果被保人已经成年,且在缴费期内,给付保单现金价值或者已交保费与相应系数的乘积中的较大者。

如果被保人已经成年,且缴费期限已满,给付有效保额、保单现金价值或者已交保费与相应系数的乘积,取三者中的较大者。

上面提到的相应系数约定是:18-40周岁为160%;41-60周岁为140%,61周岁(含)以上为120%。

上面提到的是保障责任,而如意尊2.0还有其他功能,如加减保、减额交清还有保单贷款。

二、终身寿险和养老年金险,哪个更划算呢?

上面就是如意尊2.0的内容,而熟悉养老年金险的小伙伴应该会感觉两个险种有很多相似的地方,比如都有保障功能,主要是身故/全残。

而且都归属于理财险的行列中,那么终身寿险和养老年金险究竟哪个更划算呢?

我们来看看终身寿险和养老年金险哪个更划算的问题,所谓划算的最优解就是付出少,而得到的回报高,用一个词来说就是事半功倍。

而终身寿险主要是保额增长,而被保人更高的身故保障,这个期间保单产生的现金价值,可以随时支取,解决资金短缺问题。

而养老年金险虽然也有身故保障,但是主要是为养老时按照约定提供一笔资金,保障被保人的生活。

从这里来看,两者给付方式并不一样,因此无法直接对比,至于谁更划算的问题,奶爸觉得还是要取决于你的需求,想要更高的身故保障还是想要获得固定的养老金。

三、奶爸总结

总而言之,类似于如意尊2.0这样的终身寿险和养老年金险属于不同险种,谁更划算的问题还是要看被保人的需求。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。