40

54

对猪鸡周期的思考

2019-03-11 19:10:12

6点赞

19收藏

1评论

今年初,养殖行业迎来爆发,猪周期叠加鸡周期,猪鸡共振成就了这一轮波澜壮阔的上涨行情。

后知后觉,随着行情的不断演绎,我也在逐步加深了解。本文梳理了近期学习的要点.

猪周期

“猪周期”一般遵循“猪价上涨—母猪存栏量大增—生猪供应增加—猪价下跌—大量淘汰母猪—生猪供应减少—猪价上涨”的循环轨迹。

周期股最重要的是研究供求关系,2018年以来2个原因导致行业产能去化,供需失衡:

1、非洲猪瘟

2018年8月以来,非洲猪瘟迅速蔓延,截至2019年2月24日,共计发生疫情110起,波及28个省市自治区。从国际经验来看,非洲猪瘟难以短期消灭,缺乏相关疫苗和药物。

2、行业亏损

2018年的二季度,整个行业都进入了深度亏损,非洲猪瘟之后,由于禁运政策,全国各省价差拉大,现在东北、河南等主产区都已经处于深度亏损之中。

预计今年全国的生猪产能去化比例在30%左右,形成很大的供给缺口,2019年一季度猪肉价格依旧比较低,叠加猪瘟影响,将加速产能去化,猪价将有很大的可能性会在3月底、4月份开始趋势性的上涨。

投资养猪公司的核心逻辑:

1.集中度提升

生猪养殖是一个规模万亿的大市场,而规模最大的温氏股份市占率才4%,生猪养殖行业的标准化和规模化是一个大趋势,对于中小型养猪场来说其生存的空间会越来越小。

随着猪瘟的不断蔓延,养殖户中普遍弥漫着恐慌情绪,补栏积极性非常低迷,也加速了行业集中度的进一步提升。

2.业绩弹性大

假设去年产能100,成本10,卖11,今年产能减少20%,但产品卖15,则净利润增长400%,可见商品价格是周期股的核心要素。

这轮猪周期,猪价上升时间更长,且很可能突破历史高点21元每公斤。而上市公司抗风险能力强,敢于逆周期扩大产能,业绩弹性十足,净利润会有惊人的上涨。

鸡周期

供给端

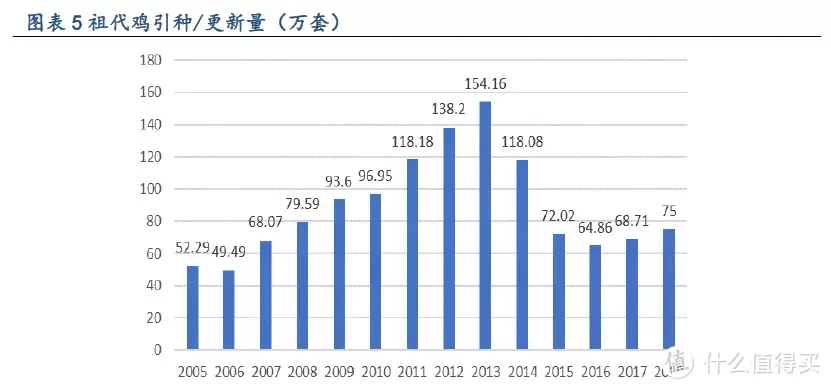

祖代引种不足已传导至终端,2013年至今国内祖代种鸡引种量连续多年下滑,持续影响父母代和商品代的供给量,2019年行业持续紧平衡。

高价父母代已传导至商品代,2019~2020年商品代价格继续走高成为大概率事件。

需求端

在非洲猪瘟疫情得到有限控制之前,猪肉的供给缺口将长期存在,给除猪肉以外的其他任何动物蛋白带来巨大的替代性需求扩容。

猪肉在中国消费肉类占比62%,禽类作为第二大占比的肉类,首先享受当下猪肉缺口带来的市场扩容。

白羽鸡有成本优势和效率优势,大部分白羽鸡上市公司的股价已经出现大幅上涨。

产业链中,益生和民和属于上游,益生:涵盖祖代、父母代、商品代,最上游,最先受益,弹性最大;民和只有商品代,仙坛中游宰杀缓解,下游圣农,屠宰深加工。

猪周期和鸡周期的行情仍在疯狂上演,周期股投资门槛很高,处于周期投资的起步学习阶段,从次新股+周期风口的思路,换一个角度寻找其中的机会。在巨大的需求缺口面前,我认为所有替代品公司都有足够大的机会去表现。

小泡泡他爸

校验提示文案

小泡泡他爸

校验提示文案