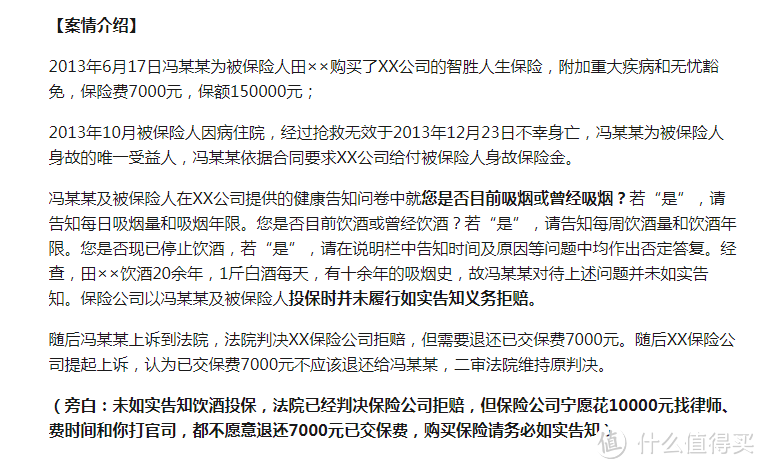

33

65

用拒赔案例教你买保险之健康告知实操篇(一)

2018-09-19 16:00:01

4点赞

18收藏

11评论

现在的保险市场,已经从此前的客户挑选代理人,越来越转向代理人挑选客户的时代(如果你还处于被客户挑、甚至还返佣的层次,那么要当心,你就快要被淘汰了!)。这不是说客户多了(或者代理人少了),而是因为符合投保标准的客户越来越少,很多看似健康的客户,其实已经丧失了购买保险的资格!

对于代理人来说,不符合投保要求的客户,在未来可能会给自己带来无尽的麻烦,甚至有可能毁了你的前途;

对于客户来说,随便找一个不专业的代理人买保险,到头来可能买的保险根本就没用,岂不是误了大事?

今天继续来分享拒赔案例。

被保险人购买保险的时候未如实告知自己的饮酒情况,被保险人出险后被保险公司拒赔,起诉到法院,法院一审,保险公司已然胜诉 拒赔。而此次申请二审的却不是失望的客户,而是保险公司。保险公司二审请求只为不退还所交保费。二审维持原判,此案终止。

很多代理人的重心大多数都是在想,如何拿下客户,让客户去下决心早点签单。而对于 影响能否理赔、理赔快慢的重大健康告知了解甚少,本文将从围绕两点进行解读。

健康告知的因果论

拆解健康告知的真面目

健康告知的因果论

所谓告知,是投保人在投保时,对保险公司所做的关于保险标的相关陈述。法律要求的如实告知,就是这些陈述需要真实、客观,不得蓄意欺瞒或者捏造事实。在隐私和人权意识被唤醒的年代,多少有人不大喜欢“告知”这项义务,更多的是因为,担心告知会影响核保。

我们来看一下《保险法》是如何规定的:

《保险法》第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

保险公司根据客户的身体健康状况,对客户的预期死亡率、残疾率、发病率及其他保险事故预期发生率进行分类、筛选,进而决定是否承保及承保条件,也就是以身体状况对未来的影响为考虑重点。

保险公司是盈利性机构,每个保险公司的不同产品设置的健康告知宽松程度也有很大差异。这一点,也是通常人们所说的保险坑人过程的首坑,签合同前先进行必要的代理人口头询问和书面问询。

论保险产品告知论难易严格程度:医疗险>重疾险>寿险。

意外险是没有健康告知,不过有保险公司的投保须知和特别约定以及条款中约定的,

投保意外险需为身体健康、能正常工作或生活的自然人。

经常有客户看到各种常见的小事(高血压、喝酒)拒赔案例,就贸然下结论,保险都是骗人的。下面来拆解,保险纠纷最大发散地——健康告知。

拆解健康告知的真面目

保险公司的询问方式,有代理人口头询问和书面询问两种。通常以书面询问,即健康告知问卷为准(因为有签字画押)

健康告知的问题通常分为两方面

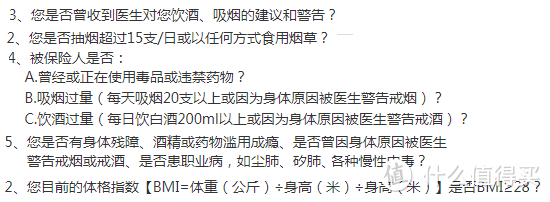

客观风险因素:如既往病史、家族病史、现病史、体检记录、生活方式(吸烟、喝酒)职业类别、BMI(身高体重)。

主观风险因素:保险利益(目前已经持有多少保额)、财务状况(年收入)、是否有拒赔记录。

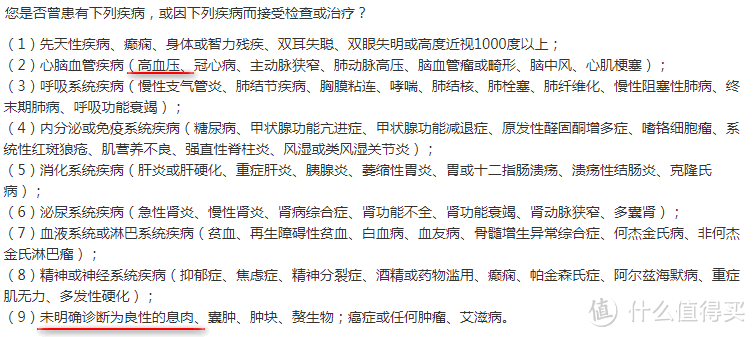

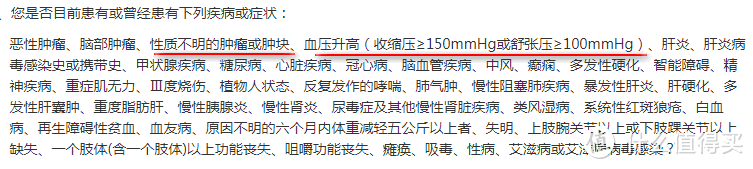

云彡翻阅了对比了几十款保险产品,下面用截图示例拆解健康告知的问题高发纠纷点。

既往病史、现病史

按身体器官系统列举

按身体器官系统列举

大汇总

大汇总

忽略询问外在形式差别,我们来简单对比下告知的细节

未明确诊断为良性 VS性质不明的

第一种问卷设计,个人认为更合理和人性化,比如良性的甲状腺结节对投保一般影响不大,通常无需告知以标准体承保。第二种问卷设计比较严格,无论何种情况,保险公司都会要求你提供相应的检查报告,通过核保后才能决定是否能承保。比方说肾囊肿,保险公司会根据发现时间、肾功能情况、治疗情况做出判断,医疗险一般部分除外肾囊肿和并发症,重疾险只要肾功能无损害,都可能获得按标准体投保的结果。

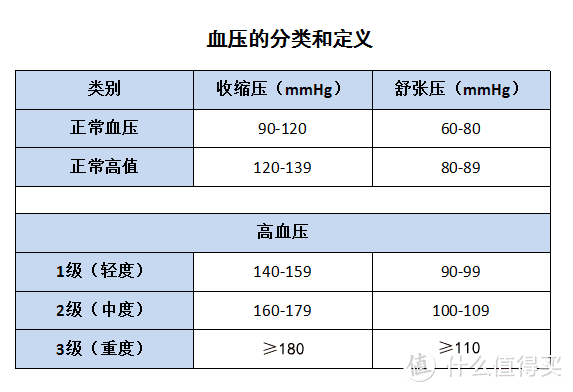

高血压VS血压升高

第一种问卷要求较严格,确诊高血压直接拒保。第二种相对宽松些,1级高血压还有购买的机会。高血压是比较常见的慢性病。因为要诊断高血压,需要非同日测量3次,或进行24小时动态血压监测才行。

重疾险对高血压的要求最为严格,只要得了高血压,大多数产品就会直接拒保,少数产品一级高血压可以承保。如百年康惠保、瑞泰瑞盈。

寿险一级高血压通常可以正常投保,二级及以上高血压患者大多数会保。

医疗险部分产品可承保一级高血压,二级及以上通常拒保。如 尊享e生可保一级高血压,而平安e生保罹患高血压就直接拒保。

意外险、防癌险通常可以正常购买。

BMI (身高、体重) 生活习惯(吸烟、喝酒)

体重、吸烟、喝酒,某种意义上而言是可控的。所以这方面如果遇到的延期,可以通过减肥,戒烟戒酒。一段时间之后,恢复正常指标,即可再次投保。当然也有公司没有问到BMI,如昆仑健康保。

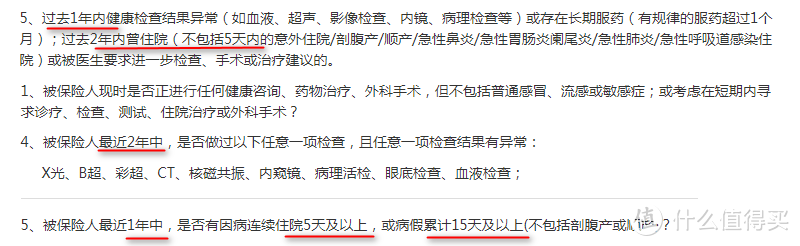

检查记录

看时间限制:问的是1年、2年,还是3年、5年内。在范围内的,就要告知。

看不用告知的项目:如5天内的意外住院/剖腹产/鼻炎,

重点留意问的是什么医疗方式:

检查:指的各种体检

治疗:针对疾病、伤害等异常现象,加以手术、用药或物理、心理治疗等

诊治:对于身体的异常情况,向医生问诊,接受治疗。

用药:长期或短期内复用、注射过某种药品。

告知的程度,以自身知晓,并获得医学诊断证实为准。如果自己根本不知道自己患病,也没有相关的检查诊断结果证明自己知道,即使没有告知,也不能算不实告知

家族病史 职业类别

家族病史

家族病史

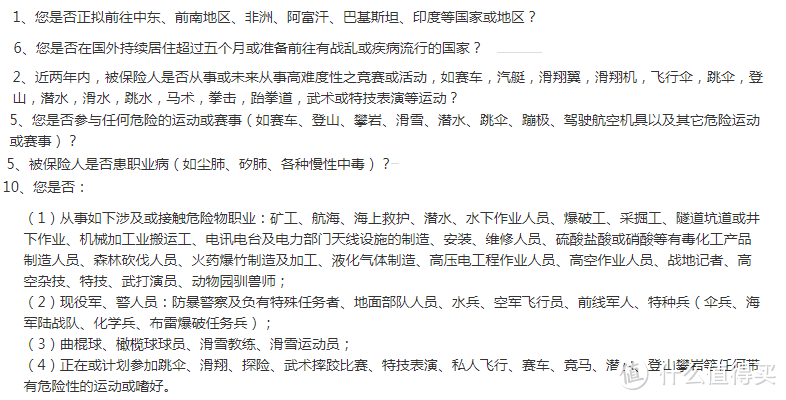

职业类别

职业类别

关于这两部分,如实告知即可,有就说,没有就忽略。

知己知己方能百战百胜,本文主要摘取了常见的健康问卷类型,并做了简单的对比差异性。那么问题来了,如果身体情况问题必须告知,又该如何填写正确的说明健康告知询问项?既往病史,如何叙述?过往住院记录,如果用官方语言正确的表述传达给保险公司核保员,避免下体检函的囧状?敬请关注下一篇文章

云彡观点

市场上的保险产品很多,每个公司设定的告知门槛也有很大差异性。如果身体有异常的话,就一定要谨慎投保,多和专业的保险咨询师进行沟通交流。即使花钱付咨询费,能取得正常承保或者具备购买保险的资格 也未尝不可。

———— / END / ————

引用数据来源:

《中华人民共和国保险法》

《中国保险报》

千金难买早知道,万金难买后悔药,越早看文章越知道。

如果您感觉文章对您有帮助,请分享给身边的朋友,让我们来共同守护家庭稳稳的幸福。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

foxhound

校验提示文案

newbug

校验提示文案

foxhound

校验提示文案

newbug

校验提示文案