244

205

2023开篇:如何在充满不确定性的时代,学会改善自己的「财运」 ?

2023-01-05 17:46:55

6点赞

13收藏

0评论

人生,不是每个阶段都能均匀的赚到钱的。

在2019-2020的跨年元旦时,每个为自己做新年规划的人,大概都没想过要在自己未来的五年规划里加上新冠病毒这个变数。

在2020-2021的跨年元旦时,大概也没想过,后面2年新冠还是没完没了。

整整三年,全国人民一起体会了一把什么叫“你有你的计划,然而世界另有安排”。

时代的一个小变数,从每个人身上碾过,就让一切都改变了。

这或许就是古话总说的“一命二运三风水,四积阴德五读书”,里面的“读书”只能排第五的缘由。

因为时代的一粒灰尘,落在个人头上就是一座大山。轻则动弹不得,重则粉身碎骨。

这也是今天的标题会想要用“财运”这样一个玄学概念,来和大家探讨人生规划的缘由。

因为很显然,在疫情3年里,无数的规划与个人命运都被改变了。

每个人的生命都经历了一次考验,每个人的财运也经历了一次考验。

在这次长达3年的时间里,除了新冠魔咒始终萦绕在每个人心头;

排第二的,就是事业受到新冠影响,财运被迫按下暂停键。

比如曾经年薪百万的BAT大厂员工们,对未来的规划可能是升职加薪、可能是跳槽跃迁,也可能是辞职创业开启新征途。怎么也没有料想到,会有一天被一锅端式的裁员,并且称之为“毕业”……被集体扫地出门后,又面对全行业的“35岁”魔咒来卡简历,仿佛一夜之间千错万错,都是“35岁”的错。

比如刚刚从体制内离职,转身进入教培行业一展拳脚的资深教师,原本百万起步的年薪,迎头赶上了“双减”政策,重锤之下,整个行业全军覆没,连新东方这样的上市公司也只能接受市值跌去90%的命运。

又比如更早就有财务自由意识,早在疫情前就有规划的离职,转型开餐厅、做民宿,进入另一个赛道,逐步积累被动收入的Fire党们,也没想到,疫情会持续三年之久,让他们的财务自由计划一夜回到解放前。

当然,还有更多更多的制造业、外贸甚至互联网小公司的老板们,都在3年疫情的反反复复下,苦苦支撑。资金链岌岌可危,反复在破产边缘横跳。他们背后关联的,又是难以计数的普通上班族。

除去核酸公司,很难有人跑出来说这3年是个赚钱的好年份。

但没赚到钱,就可以不花钱了吗?

很显然不是,人还活着,生活就要继续。

饭还是要吃、房贷还是要还、孩子的学费还是要交,水电煤气卫生纸,哪样都少不了。

甚至疫情下,口罩要买、药也要备。花钱的地方可能反而更多了。

最后也只能,妈妈不买新口红了,爸爸不换新手机了。

所以,大家发现了吗?

我们的生命还很长,但在这从头到尾的一生里,财运却很明显并不是根据我们的生命长度和花钱需求,来均匀分配的。

甚至财运也不是由我们个人努力决定的,更多还是看时代、看国运、看经济发展的周期,以及选择比努力重要。

所以,作为普通人,经历过新冠3年的深刻教育,往后的人生里,我们该如何解决财运与寿数不匹配这个问题呢?

01 理解财运是外部环境和个人情况交织的结果

疫情3年的大环境下,连曾经最硬气的房价都硬不起来了。

大家都陆续意识到不论是上班、创业还是投资,财富的积累,离不开个人努力,但更离不开时代给的机遇。

总结成一句话就是:人生发财靠康波。

这里的康波,就是在统指经济周期与规律。

具体是什么呢?

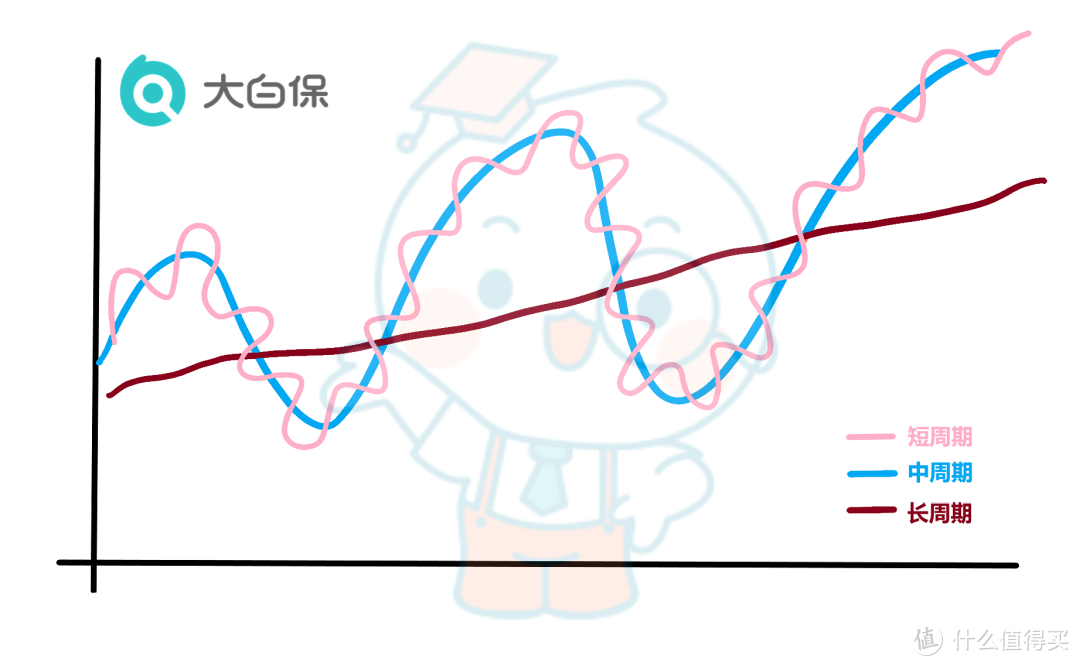

按照经济学的经典分类,

短周期(基钦周期):约3-4年,是供需不平衡带来的阶段性波动。比如美国大萧条时期,由于禁酒令造成的供需不平衡,使得贩私酒成为暴利行业。比如疫情3年,核酸公司赚的盆满钵满。经济繁荣阶段也会有企业倒闭,经济萧条阶段也依然有人在发财。

中周期(朱格拉周期或库兹涅茨周期):8-10年的朱格拉周期或20年的库兹涅茨周期,是产业交替带来的全局性改变。典型代表就是每十年一次的金融危机。

长周期(康德拉季耶夫周期):约60年,是技术革命带来的大历史变迁。比如蒸汽技术革命(第一次工业革命),电力技术革命(第二次工业革命),计算机及信息技术革命(第三次工业革命),以及正在发生的第四次工业革命(人工智能,清洁能源,机器人技术,量子信息技术,虚拟现实以及生物技术为主的全新技术革命)。

在这以上三种基本周期上,还会时不时叠加各类突发黑天鹅事件(比如新冠、地缘冲突、中美关系、俄乌战争等)。

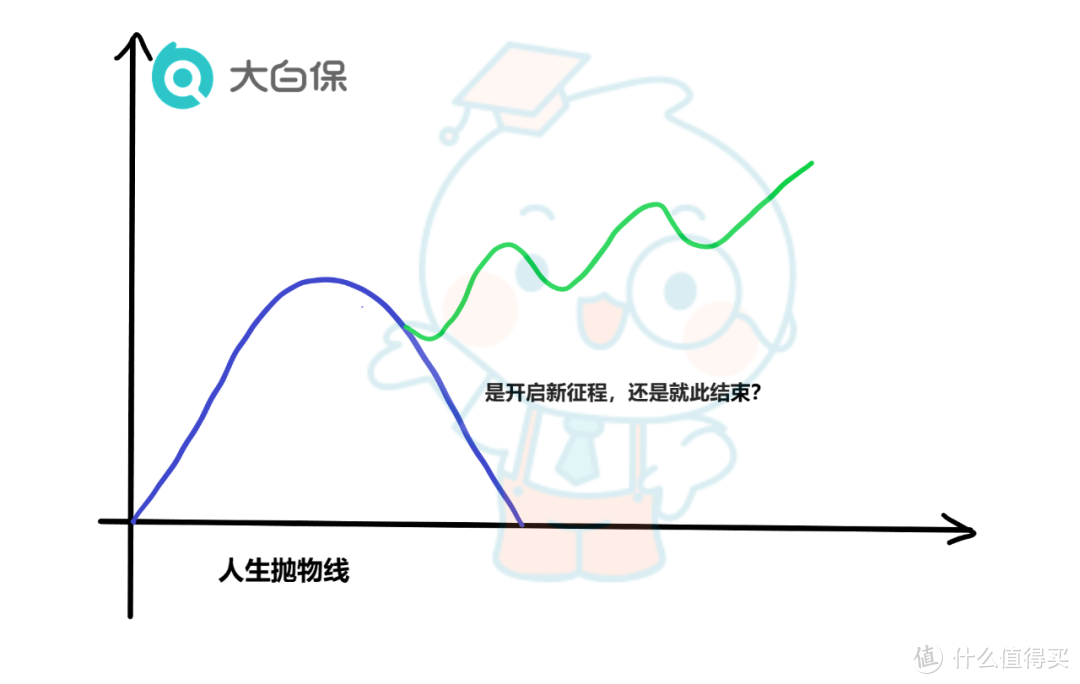

如此一来,经济的运行规律就并非是理想状态下的线性增长模型,而是不可避免的呈现出“抛物线形状”周期运动。

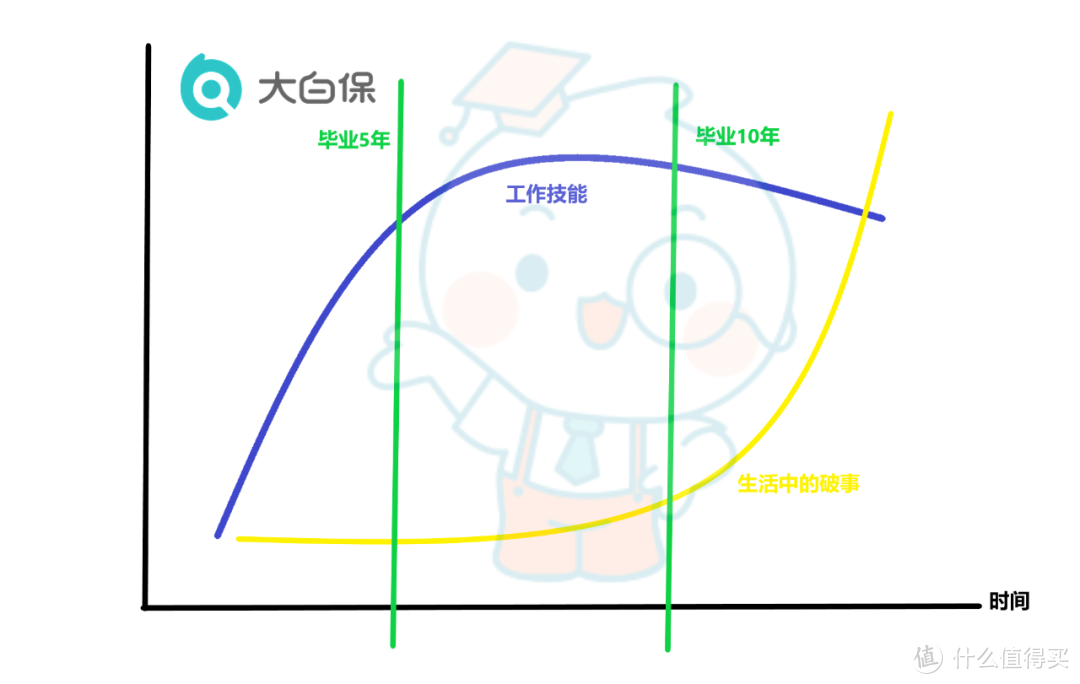

同时,我们每个人的职业生涯,也并不是稳定向上的。而是如下图这样,

一般来说,一个人在专业领域的技能会在毕业后5-10年这段时间达到巅峰,以本科毕业来算,就是在27-34岁这段时间。

这段时期,也同时是绝大多数技术岗的薪酬巅峰,比如程序员。

也刚好是这个时间段,同时也是大部分人结婚成家的时期。

所以,在这个窗口期过后,大家会迅速发现一个现象,就是——

生活中的各种破事,开始呈现指数级爆发式增长。

今天是家里孩子生病了、明天是老人需要体检、后天是家里下水管倒流污水都淹到客厅了物业却一直不管、大后天又可能是老人带着孩子在花园散步被邻居狗咬了,等等等等,真真是破事一堆。

哪怕单身也落不着好,今天是常年加班落下的颈椎病发作然而找不到时间挂号去医院、明天是家里猫猫生病半夜送去医院花掉大几千、后天是家里催婚加奇葩相亲对象。

发现了吗?生活中的破事,每个人都逃不掉,为什么年轻的时候感受不明显,就是偏偏都基本是从30多岁后开始爆发式增长呢?

原因很简单:

父母老了,曾经为我们遮风挡雨的人,如今需要依靠我们了;

我们自己也不再年轻了,曾经可以连着加班一个月每天只睡4小时还依然充满干劲的身体,现在会头疼肩疼腰疼胃疼,连着加班别说干劲了,搞不好还会猝死。

曾经的我们有着父母的庇护和自己强壮的身体,可以一往无前的冲。

30多岁后,一切都翻转了,我们需要背负着很多责任,用自己不再强壮的身体砥砺前行。

所以,当外部环境不好,生活中又破事一堆的时候,你会发现一个人的财运真的很难好起来。

同时,在我们漫长的一生中,我们必将经历不止一次经济寒冬,不止一次黑天鹅,也都必将面临衰老和死亡。

所以,如何让这受到经济周期影响,也受到我们身体衰老影响的波动不已的财运,能够完美适配我们的人生需求,就显得至关重要。

作为个体,我们改变不了时代、国运、经济周期这样的大趋势,也控制不了自己作为人类随着年龄逐渐衰老这样的自然规律。

所以综合来看,想要财运能够契合我们的人生需求和寿数的话,我们能做的,就是学会如何管理自己的财运。

02 如何管理财运

1、学会跨越非连续性

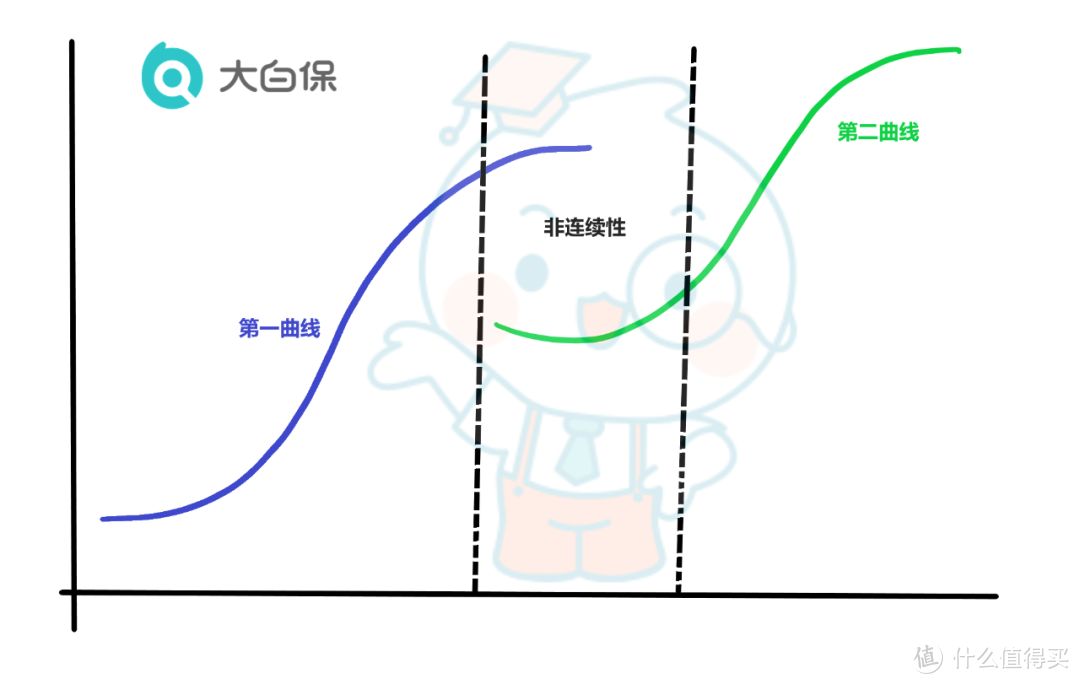

什么是非连续性?

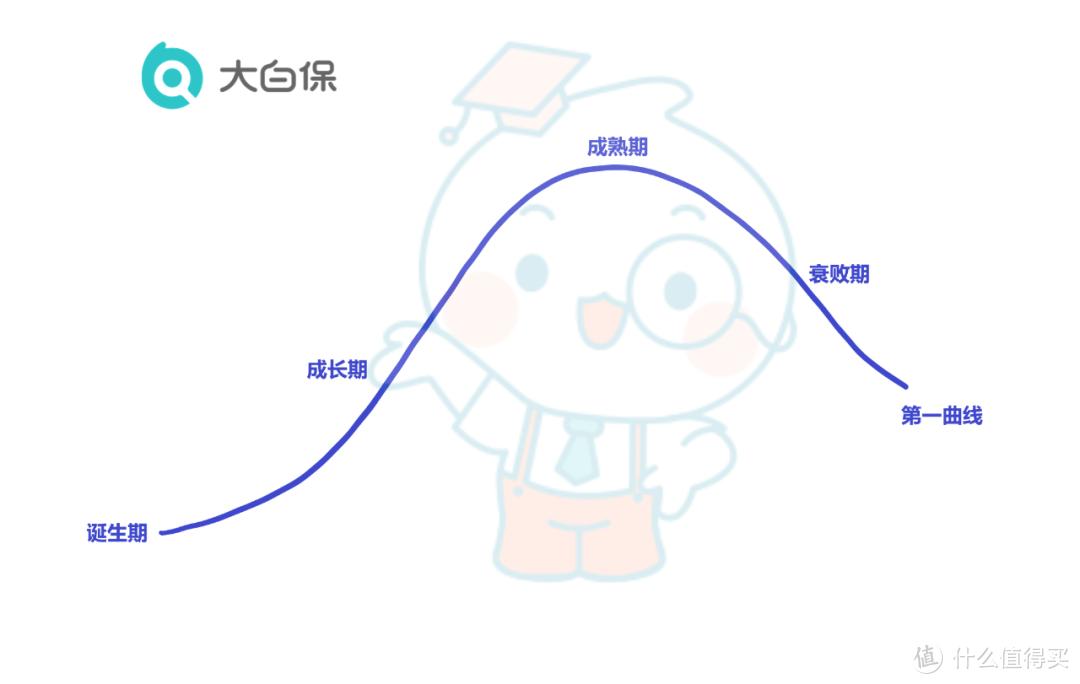

不论是个人发展、企业发展、行业发展还是经济周期,一切事物的发展都逃不开一个“生命周期”的自然规律,都会经历一条从【诞生期→成长期→成熟期→衰退期】的S型曲线。我们称之为第一增长曲线。

按照第一曲线,任何事物都逃不过由盛转衰的宿命。胶卷时代的柯达、曾经的手机王者诺基亚,都是例子。

我们的职业生涯同样如此,会经历由盛转衰的抛物线。但赚钱一阵子,花钱却是一辈子的事。

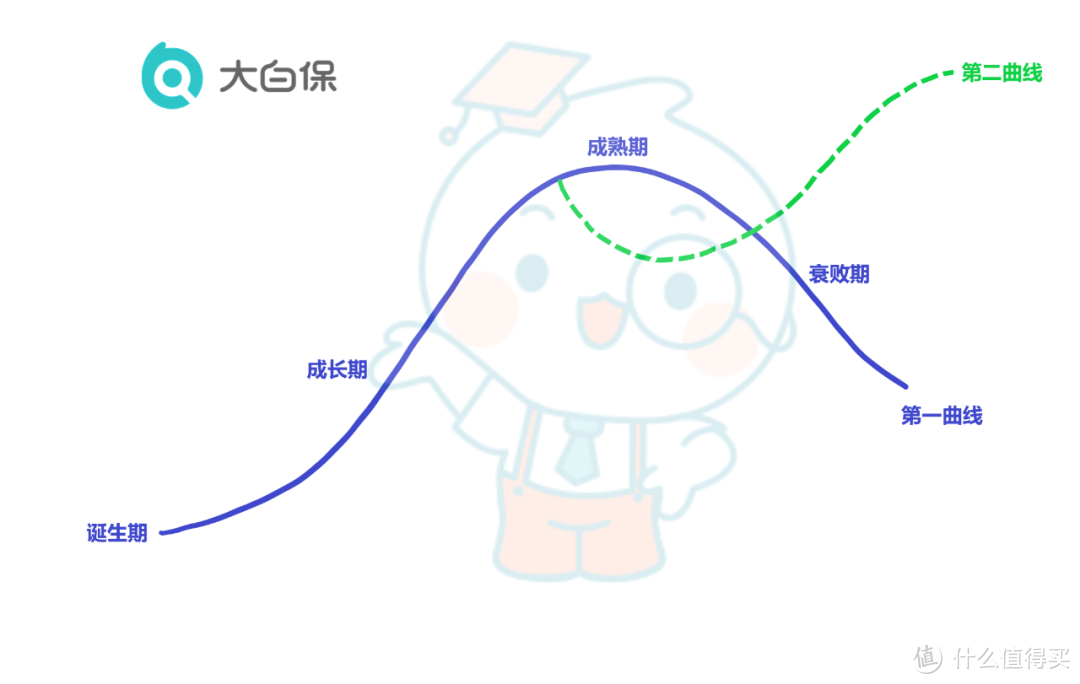

而想要避免衰退,穿越周期,让财富持续增长,无论个人还是企业,现代管理学都给出了一剂良方,那就是寻找第二增长曲线。

反馈到人生上,就是想办法开启新征途。

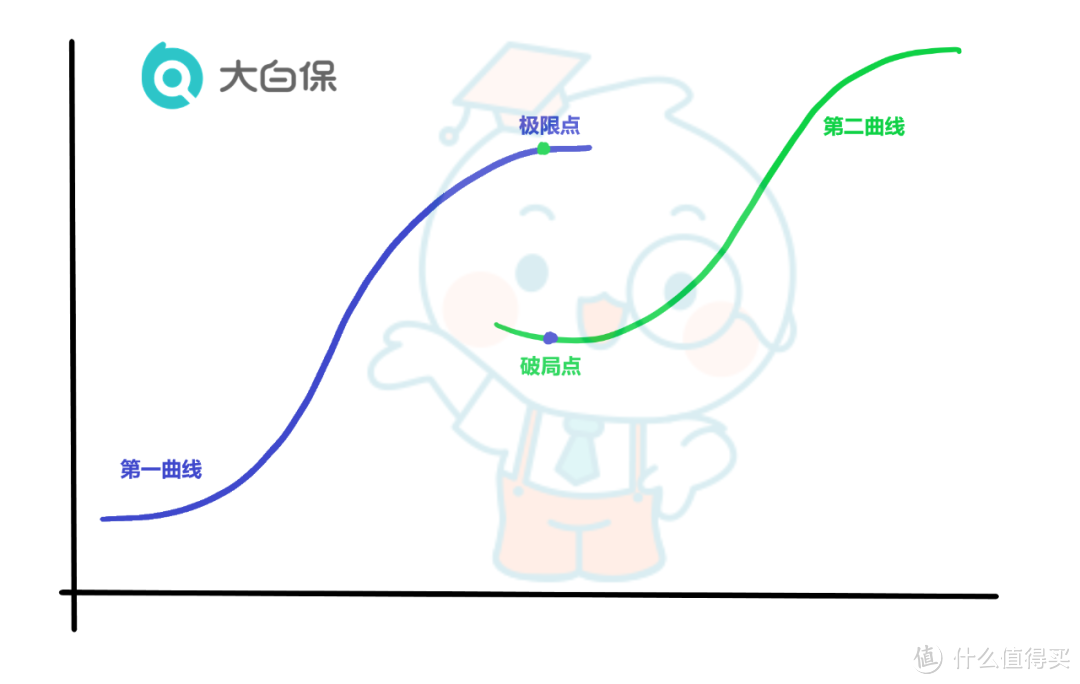

而开启新征途的过程中,第一曲线和第二曲线之间,往往并不是无缝衔接的,而是需要跨越一条深深的鸿沟,那就是——非连续性。

而跨越非连续性本质就是,避免进入衰退,找到破局点,进入第二增长曲线。

一个人的财运往往要受到三重非连续性考验:

A、个人职业生涯的非连续性(比如35岁危机)

B、行业周期的非连续性(比如行业寒冬)

C、经济周期的非连续性(比如经济危机)

总结起来,其实就是想办法跨越经济衰退、行业衰退、身体衰退、职业技能衰退等增长的非连续性,避免滑入低谷。

这就很考验技术了,那么有哪些具体可行的跨越方法么?

路径1:从能力输出到价值输出

比如作为一名产品经理,

刚开始吃的是能力饭,同样容易遇上35岁危机。

但如果在自己的从业生涯里,注册账号定期在网上更新自己的技术分享和职业认知,这样一来就有机会慢慢成长为一名技术大V,如今可能一条公众号广告就有10W+报价。

这就是做到了从能力输出到价值输出的转变。在职场做产品经理是能力输出,而做技术大V是价值输出。

比如腾讯的QQ和微信,

刚开始是作为一款即时通讯软件诞生的,用户主要用来取代短信。

而如今20多年过去了,我们对QQ和微信的定位已经不再是即时通讯软件,而是社交软件,

我们的家人、朋友、同学、同事、合作伙伴,基本都要用QQ和微信来联系,市面上不是没有其他通讯软件可用,QQ和微信的功能也不是无可替代的,

但我们基本已经无法替换掉QQ和微信了,因为我们的家人朋友都在上面,我们的社会关系网基本都在上面了。

QQ和微信就不再是功能软件,而是价值网了。

路径2:跨行与转型

无论多么危机的时刻,总有一个行业是在增长的,进入那个行业,你就拥有了超越周期的收益。

比如同样是会计师,选择在制造业工作,可能也就月入5千,而进入三甲医院财务科,则可能就是另一番风景了。

比如新东方,在2021年教培行业遭遇政策重锤,顷刻间灰飞烟灭后,俞敏洪将课桌椅全数捐给乡村小学后,转头带领新东方老师们一头扎进了直播带货行业。这个选择刚开始并不被大多数人所理解,毕竟直播带货和教培完全是属于两个八竿子打不着的行业,转型转得实在有点离谱。

但现在,大家再从疫情三年的今天回过头来看,直播与短视频行业,可以说是为数不多在疫情期间仍然保持高速增长的行业了。董宇辉的出圈,也证明了俞敏洪的选择。

2、学会管理运气

都说“小富靠勤,大富靠命”,我们的人生,有一半时间都不得不面对“运气”带来的影响。

比如,2020的应届生,还可以拿到大厂25万年薪的总包,等到2021的应届生,就已经开始感受到寒冬的冷酷了,难道都是应届生,水平还能差很多吗?并不,纯粹就是运气不好。

疫情3年,大家都学会了一件事——

世界永远是不确定的,我们每个人都需要练习在概率里生存。

幸运的是,当大家都开始建立起 “概率化生存” 这个认知后,会发现曾经虚无缥缈的“运气”,其实也是“概率”的一个子集。

神经科学家詹姆斯·奥斯汀的研究发现,其实“运气”也是可以被设计出来的。

他在关于运气的科学研究成果中,把运气分门别类划分为4种:

第1种好运气,叫做<纯粹随机性>。

四个人打牌,为什么你手里的牌最好?那么多人买彩票,为什么老王中了巨奖?这就是纯随机性。

你去寺庙烧香,求锦鲤,背后求的就是这种纯粹随机的运气。

命运之神并不知道,也不在乎你们谁是谁,随便一扔,谁接到就是谁的。这种好运的特点在于它完全不可控,你只能等着。

第2种好运气,是<量跑出来的运气>。

例如很少逛商场,就碰不到那波特价福利。很少接触异性,就很难找到如意伴侣。

贝多芬有722部音乐作品。爱迪生一生超过1000项发明专利。毕加索的创作量更是数以10万计。

而他们被盛传的作品,却寥寥无几。一个成功作品背后是无数的遗憾。天才也一样,跑出数量才能出质量。

好运气的基础就是勤奋和跑量,跑出足够的数量,运气就会有保障。

第3种好运气,是藏在<有准备的头脑里>。

准备好了才能看见某些隐藏的运气。同一个事物和信息摆在所有人面前,长期准备的人才能看出他有多值钱。

准备是指在某领域的长时间积累,当你不断积累到一定程度,你对该领域相关的事物,就会有很高的敏感度。普通人看不到的运气,你瞬间就抓住。

弗莱明在实验室意外发现青霉素,稻盛和夫发现松香树脂可以代替粘土,这些意外看似是命运之神的眷顾,实则是有准备的头脑。

第4种好运气,叫做<人设吸引力>。

你有某个人设,好运就会自动来找你。

假如你研究的领域是考古学,你整天盼望去到一些考古大场面。可是这样的好事情根本轮不到你,你只是一个普通的考古人员而已。

相反假如你只专注西汉时代的考古,成了西汉考古界最会写段子的人物,那就不是你去找资源而是资源来找你。哪里发现一处罕见遗址,赶紧八抬大轿请你到现场指教,然后请你写个段子放到网上去发表。

每个人最好都能有一点特殊的东西。特殊的经历和才干,能让你更有唯一性。无论你在什么样的专业和领域,区别于别人的东西都能带来好运气。

第1种好运气靠随机,没办法干预;

第2种好运气靠行动,跑量出奇迹;

第3种好运气靠积累,找到隐藏的运气;

第4种好运气靠特殊人设,把资源吸引。

积极去争取那些可以争取的运气,淡定去面对那些无法干预的运气。

你在生活中加入不确定性,“运气”才能开始运转,运气和奋斗,是个人进步的两个轮,绝大部分人都是独轮车,你天天按部就班,运气很难发挥作用。

确保不赔钱的前提下,折腾点事,让运气帮你赚钱。这也是这几年非常火热的“副业刚需”的由来,本质上就是在不同的地方,不同的赛道,不停地尝试,唯有如此,才能与“运气”不期而遇,碰撞出火花。

3、学会利用金融工具

正如前面提到,我们的人生往往是赚钱一阵子,花钱一辈子。

学会跨越非连续性与管理运气,本质是帮助我们把赚钱的时间延长一些,尽量不要被35岁危机、经济危机等衰退周期拖累。

但是再怎么延长,我们大部分人到了60岁,也肝不动了。

所以60岁之后的财运,就不像35岁危机这样是靠努力赚钱来解决的了,更多是靠我们早年财富积累和投资理财能力,来解决60岁之后的财运问题了。

金融的本质,是跨越时间与空间的价值交换活动。

60岁后的财运,本质就是考验我们的金融能力,考验我们是否能有效通过金融工具,将自己年轻时积累下的财富,跨越时空中有可能遇到的通胀、疾病、灾难等情况,尽可能做到保值增值,以供应我们60岁之后的花销。

所以,充分了解并充分运用好每一种金融工具,是把握好60岁后财运的必修课。

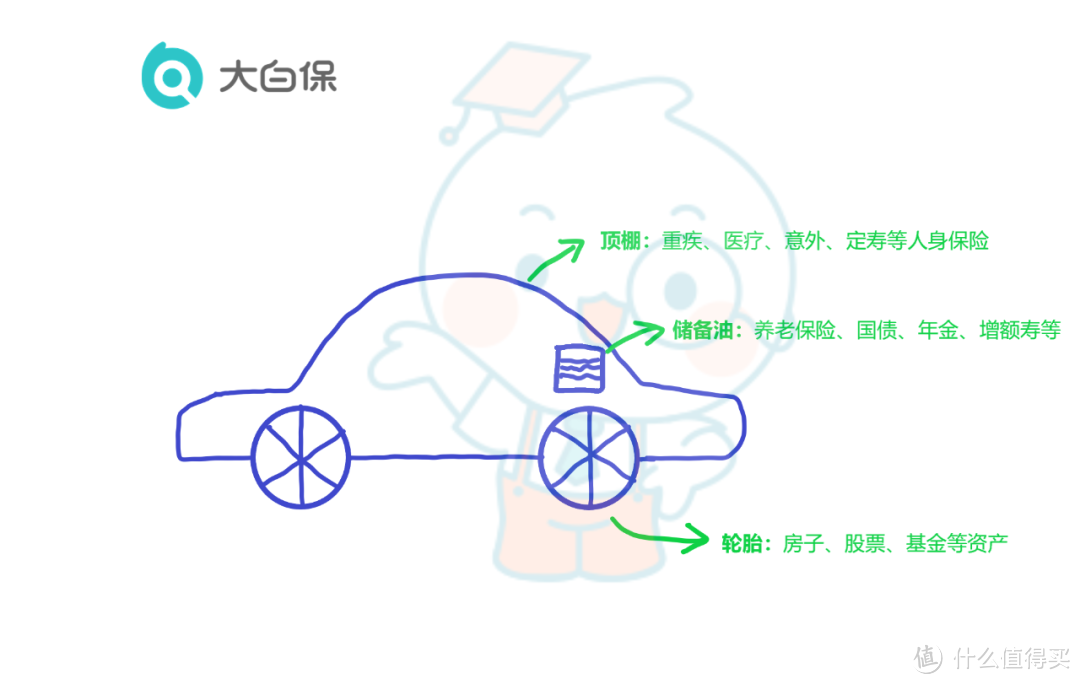

市面上讲解家庭资产配置的理论非常多,“标准普尔配置”“4321收入分配法”“帆船理论”等等,但都太过不接地气和抽象化了,其实简单点,如果我们把金融工具想象成交通工具,重在提高财富运作效率,那么它会很像一辆汽车:

现金流是这辆汽车的油,是这辆汽车的能源,让这辆汽车持续运行;

房子、股票、基金等资产工具,就像这辆车的轮胎,让我们的财富滚滚向前;

重疾、医疗、意外、定寿等人身险工具,就像这辆车的顶棚,重在为我们遮风挡雨、保驾护航;

养老保险、国债、年金、增额寿等工具,就更像这辆车的储备油,防止我们的现金流枯竭,造成汽车抛锚。

有了这个形象后,我们会发现,

每一类金融工具,其实都有自己的具体用途和功能,不能单纯的用某一类工具来取代所有组合。

比如,曾经的房地产盛世,让很多家庭的资产规划就是多买房,认为只要房子够多,不需要存钱,不需要保险,没什么是房子解决不了的。

很多炒房大V甚至喊出“京沪永涨”的口号,宣扬应该把所有钱都拿去买房,假离婚腾名额也要多买一套,借钱加杠杆也要多买一套。现金储备都不屑一顾,觉得现金只会贬值,应该把所有钱都尽可能兑换成房子。

这样的想法,在房地产市场20年的长盛加持下,往往让人无可反驳,但事实上,如果一个家庭的资产规划只有房子,就像一辆车只有轮子,没有车顶棚和油箱,实在是不像是能穿越风雨,将人保驾护航到60岁之后的样子。

这不,疫情3年下来,以水库论坛、深房理等为代表的炒房团们,全线歇菜,曾经不屑一顾的现金储备,变成了一分钱难倒英雄汉,由于无法续上现金流,导致房子断供被银行收走拍卖的惨案,在炒房客团体内连续上演。

所以,作为正常家庭来说,合理的利用好每一项金融工具,就像我们买车时,注重汽车的每一项性能一样,要合理配置,才是我们需要的好车。

那么如何利用金融工具,合理的配置出一辆财富之车呢?

首先,保证现金流。

无论是25岁、35岁、55岁还是75、85岁,不论人生的哪个阶段,保证自己的现金流可以应对任何突发情况都必不可少,

比如这次疫情许多家庭夫妻双方共同失业,同时股市暴跌、房市冰冻,如果没有提前留够一定的存款,这波可能还房贷都够呛。

也别觉得卖房子就可以解决,二手房出售周期一般需要6~18个月,如果没给自己留够充足的现金流,搞不好房子还没来得及卖出去,就先被迫断供导致房子被银行收走,那才是真的损失惨重。

其次,保证自己有一套还完贷款的自住房。

没有还完贷款的房子是负债,只要断供就会被银行收走。同时如果生意失败,房子也是最容易被法院收走拍卖的资产。

所以无论哪种情况,无论有多少套投资房,能保证自己在60岁之后有一套还完贷款的自住房,很重要。

第三,学习股票基金知识,买能穿越周期的好公司,长持。

2022年股市熊了一年,连带着基金也熊了一年,所以对比房子而言,似乎股票基金并不是那么吸引人,

但我们的国情注定了,只要房价上涨,国家就限购,一旦不限购,代表房价涨不动了,所以房产香在限购,坑在不限购,

我们注定不可能把所有资产都配置成房产,那么,好好研究股票基金这一类金融工具,作为我们的轮子之一,就很有必要。

第四,利用好保险这个金融工具。

比如买齐医保+百万医疗+重疾,等于给自己配了个好的车顶棚,从此不怕疾病医疗支出。

比如配上年金险或增额寿,就像拥有了跨时空版的储备粮,比起用一点少一点的固定存款,年金险和增额寿更像是年轻时提前为自己种了棵果树,60岁前种下去,60岁之后每年都可以摘果子吃,吃到寿终正寝。

余额宝、定存等,是现金流工具;

房产或股票基金,是财富增值工具;

而年金险和增额寿,是现金流再分配工具;

医疗险、重疾险,是保障工具。

不同工具不同作用,学会合理利用每一样工具,大家的财运就肯定不会差了。

大白小结

在不确定的世界里,想活出确定性,很不容易。

我们的一生需要经历各种灰犀牛、黑天鹅、经济危机、疾病、衰老等各种问题。

2023年,依然会有很多不确定性,新冠能不能消失?经济会不会变好?熊市能不能结束?

一切都仍然是未知的,但幸运的是,一切总会过去。

冬天总会结束,天总会亮。

意外是未知的,但自然规律是确定的。

黑天鹅是未知的,但经济周期是确定的。

2023年,学会驾驭不确定性,将会成为确定的趋势。