126

63

“阳康”后身体不适,我竟查出了肺结节······

2023-01-30 14:02:26

0点赞

9收藏

0评论

大家好,我是喵叔。

今天是正月初九,不出意外的话,一多半的小伙伴们都已经返回工作岗位,开始新的一年的工作。春节假期一晃而过,这期间和亲朋好友们相见,聊天的谈资一定会有自己从阳了到“阳康”的经历。

谈到新冠“后遗症”,有一个词语一定是没法忽略的,那就是“肺结节”,喵叔在轩轩妈住院的时候,做核酸查出来依然是阳性,从月初到月中,喵叔一直觉得胸闷,还有点喘气,后面去医院做了个CT检查,肺部多了个小结节,其他方面倒是一切正常。

其实新冠后查出肺结节的朋友,喵叔身边也有好几个,很多人之前体检没有,阳康后就查出了结节,也有人是阳康后一直咳嗽,担心“白肺”,最后一查,也是肺结节。

有了解过保险的朋友都知道,肺结节是一种非常常见的“拒保疾病”,如果是首次发现,基本上医疗险、重疾险就很难买上。

那么真的是新冠导致肺结节吗?后期会癌变吗?对身体有哪些影响?为什么肺结节买保险这么难?

关于这些被问到比较多的问题,今天我们一起来聊聊。

新冠后,为什么会长肺结节?

所谓肺结节,其实就是一个影像学概念,指的是直径≤3cm的局部病灶、类圆形、密度增高的肺部阴影,可以通过肺部CT发现,但人一般没啥症状。

为什么肺部会长结节呢?

目前临床上对于肺结节的成因尚不明确,但可以明确的是与感染、异物入侵、肿瘤等因素相关。任何感染都有可能形成肺结节,包括新冠病毒感染,感染的时候像涨潮,很快肺白一大片,当潮水退去,炎症吸收好转,可能留下疤痕,结节就是这种疤痕的常见形式。

所以,从理论上讲,肺部出现过新冠肺炎的表现,会有留下肺结节的可能性。

但我们都知道的是,现阶段新冠病毒主要侵袭上呼吸道,很少会到肺部,只有极少数人会有肺部感染,这些人在“阳康”后做肺部CT检查,才可能查出肺结节。

也不排除另外一种可能性,以前没做过CT,肺结节本来就存在,只是“阳康”后查出来了而已,那这个锅不该新冠病毒来背。

肺结节会癌变吗?需要手术吗?

现在因为技术发展,以及人们的健康意识提升,越来越多人查出肺结节,数据显示,我国肺结节的检出率已经上升至 22%~51%,具体的数值,因不同的研究而不一样。

不过,并不需要恐慌,肺结节恶性概率低于5%,超过95%以上体检发现的肺结节是良性的,不需要手术干预。

肺部陈旧的疤痕:包括新冠病毒感染导致的,很难消失,但没关系,只是岁月留在你肺部的痕迹,对你的健康没有影响;

小的良性肺结节:不需要动手术切除,甚至连药都不用吃,只需要定期复查就行;

还有一些可能不是肺的结节,而是淋巴或者胸膜组织的增大等,这些也都是良性的,对身体没有伤害。

当然,有少数肺结节会有癌变的可能,这就是为什么,肺结节发现后,一定要定期随访,观察大小、形态、质地变化,这是判断结节良恶性很重要的参考指标。

一般来说,结节越小,密度越均匀,表面越光滑、越规则,没有分叶、毛刺等异常表现,连续随访无变化,恶性的概率就会越小,反之恶性概率就越高。

肺结节买保险为什么容易被拒保?

在肺结节、乳腺结节、甲状腺结节这3大高发结节中,肺结节买保险是最难的,首次体检发现,医疗险、重疾险基本都会被“一刀切”拒保,一点商量的余地都没有。

肺结节95%以上都是良性的,日常随访观察就可以,对健康没太大影响,为什么买保险会这么难呢?

这背后当然是有原因的。

肺结节存在恶变成肺癌的可能性,而肺癌是我国发病率和死亡率第一的癌症,每年保险公司公布的理赔年报中,肺癌也是理赔率最高的癌症之一,且往往占据前3名的位置。

下图为太平洋保险2022年癌症理赔原因TOP5,肺癌在男性中排名第一,女性排第三:

为控制赔付风险,保险公司不得不加高核保门槛,对肺结节“严格对待”。

那查出肺结节,保险就完全不能买了吗?当然也不是!

国内肺结节患者多达上亿,这么庞大的用户群,保险公司当然不会放弃!肺结节买保险并不容易,但并不意味着买不到保险。

目前保险公司的常规核保尺度是这样的:

若是体检发现的肺结节,没有既往病史,提供2年内持续的肺部CT随访资料,若结节大小、描述无变化,可以排除恶性风险的,承保的机会比较大。

肺结节如果是既往疾病导致的,比如新冠病毒感染,需要一并告知既往病史情况,提供完整就诊资料及近期肺部CT等复查资料,根据病因和复查情况进行评估。

有肺结节买保险,得肺癌还能赔吗?

肺结节买保险,常见的核保结论有2种:

标体承保:保险公司按照标准费率进行承保,不附加其它条件,即肺癌也能赔。

除外承保:保险公司同意承保,但不赔肺部疾病或肺癌。

买保险如实告知,保险公司经过核保后能够标体承保,之后肺癌的治疗就可以理赔。如果核保后除外肺部疾病,或者除外肺癌,那之后如果发生肺癌,就赔不了,其他疾病还能正常理赔。

我们通过手动筛选,找到了几款对肺结节核保比较宽松的产品,一起来感受一下核保尺度:

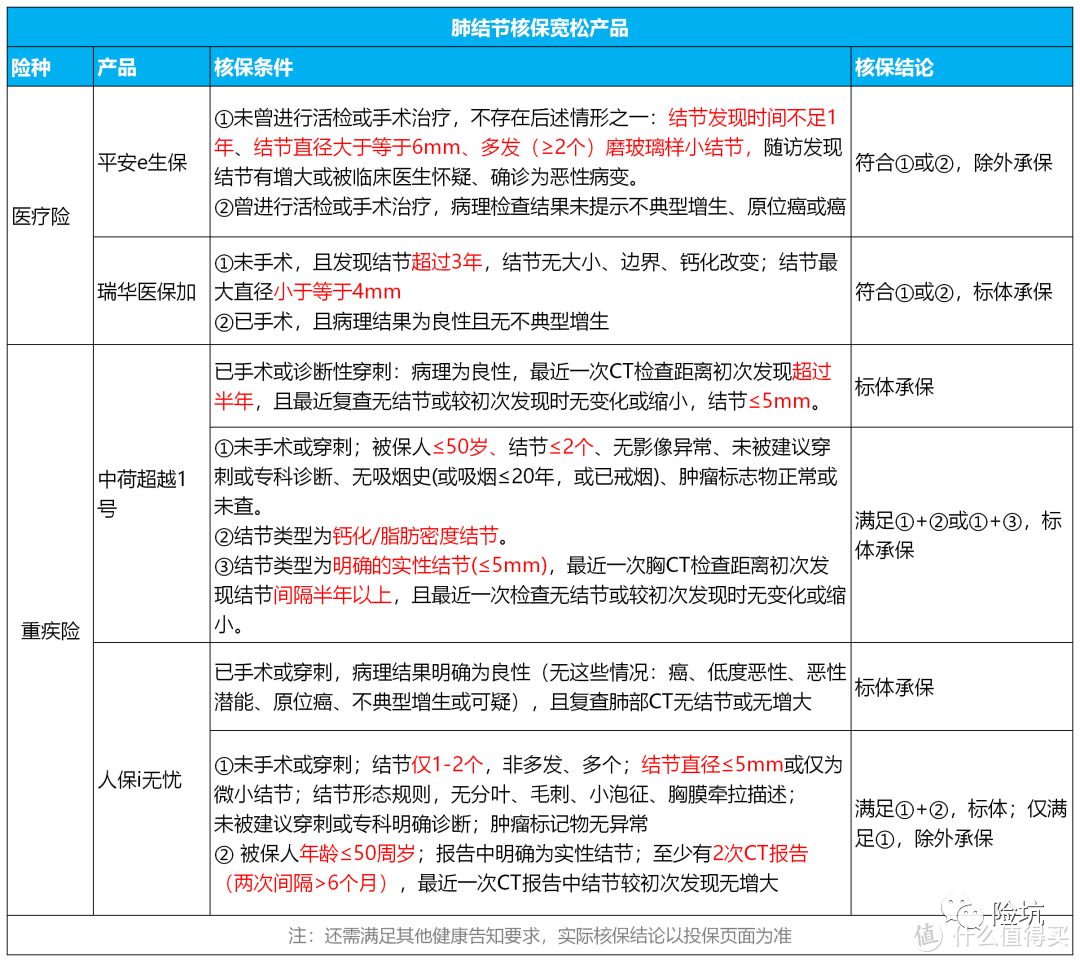

从图上可以看出,肺结节买医疗险、重疾险,大部分会被拒保或除外承保,标体的概率也存在,但往往要求比较严格,很少人能满足。

比如医疗险瑞华医保加要求:发现结节超过3年,结节最大直径不超过4mm,且连续随访无大小、边界、钙化改变。

人保i无忧重疾险,全部满足以下条件才可以:①未手术或穿刺;结节仅1-2个,非多发、多个;结节直径≤5mm或仅为微小结节;结节形态规则,无分叶、毛刺、小泡征、胸膜牵拉描述;未被建议穿刺或专科明确诊断;肿瘤标记物无异常;② 被保人年龄≤50周岁;报告中明确为实性结节;至少有2次CT报告(两次间隔>6个月),最近一次CT报告中结节较初次发现无增大。

如果无法满足上述条件,则只能争取“除外承保”的结论,即保险还能买,但不赔肺癌或肺部疾病,其他疾病还能赔。

这里喵叔分享一个除外投保的小技巧,无论是因为结节还是其他身体异常被除外,后期都有机会改成正常承保。

比如中意、瑞泰等保险公司支持的“保单复议”,即先除外承保,满了一年或者两年后,疾病无变化或有好转,可以申请复议,有机会将除外承保改成正常承保。

如体检查出过甲状腺结节/乳腺结节3级、肺结节,投保时被除外承保,可以选择支持保单复议的保险公司的产品,给未来的自己留一个机会,将最担心的癌症风险保进去。

写在最后

“阳康”后查出肺结节的概率比较小,但确实存在,这种肺部感染导致的肺结节,基本上都是良性的,不需要太过担心,但仍需要定期随访,观察结节大小变化。

至于买保险,还是建议越早买越好,趁着身体健康,不仅价格便宜、选择也多,若查出肺结节这类常见“拒保疾病”,买保险会难上太多太多,不清楚的地方,欢迎联系喵叔提前咨询。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!