263

66

香港保险收益7%,有人觉得给太少了!

2025-01-25 09:54:37

5点赞

36收藏

7评论

最近遇上个自己做投资的专业型读者,

他在看完港险的收益后,并不觉得香港保险公司在画大饼,

反而觉得保司做事不地道,收益给少了。

为啥呢?

大部分人都知道香港保险公司会投资美债,

但有一半的人都不知道美债不单指美国国债,所有主权国家、企业以美元形式发行的债券都叫美债。

先来看一下美国国债收益率,

10年期美债收益率4.6%;

30年期美债收益率4.82%。

但注意,4.8%只是美债利率的下限。

再来说说其他的美元债,

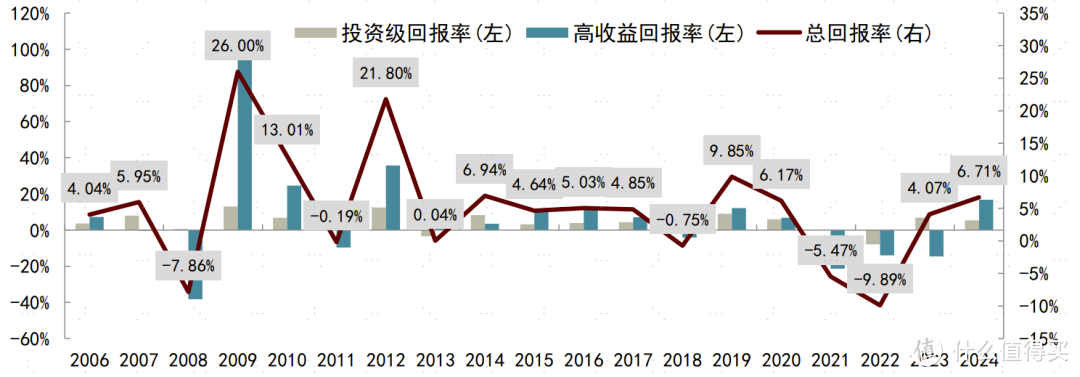

2024年,中资美元债录得回报率6.71%,

其中,投资级和高收益中资美元债总回报率分别为5.39%和16.77%。

而海外的一些顶级企业债,

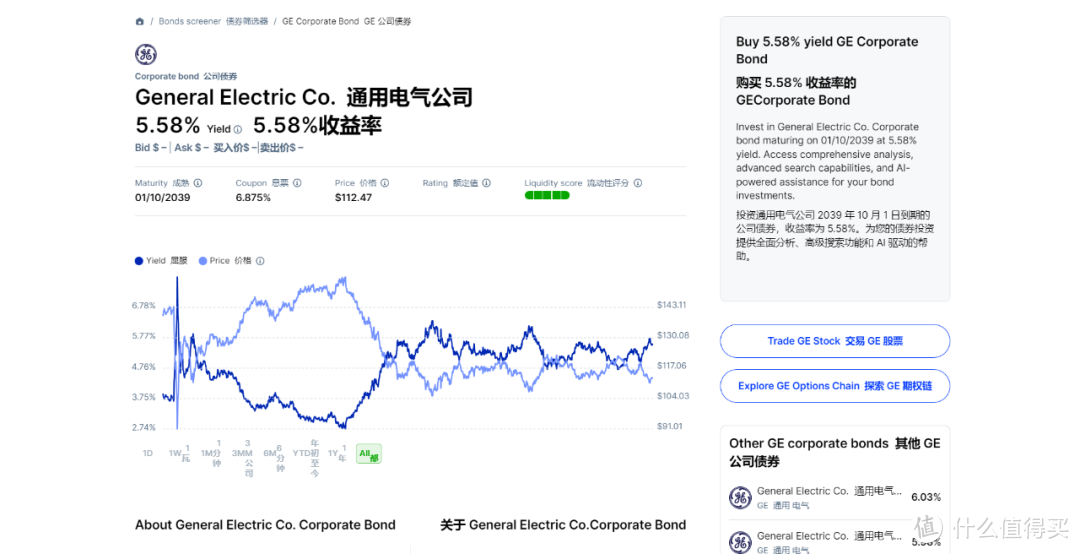

比如美国通用电气公司,长期收益率5.58%,

再比如北欧联合银行、法国巴黎银行、香港机场管理局等,更是高达8个点的收益,

其中一些还是永续债,也就是没有到期,可以一直派息的债券,

常见的汇丰、渣打的永续债,收益率也能达到8%。

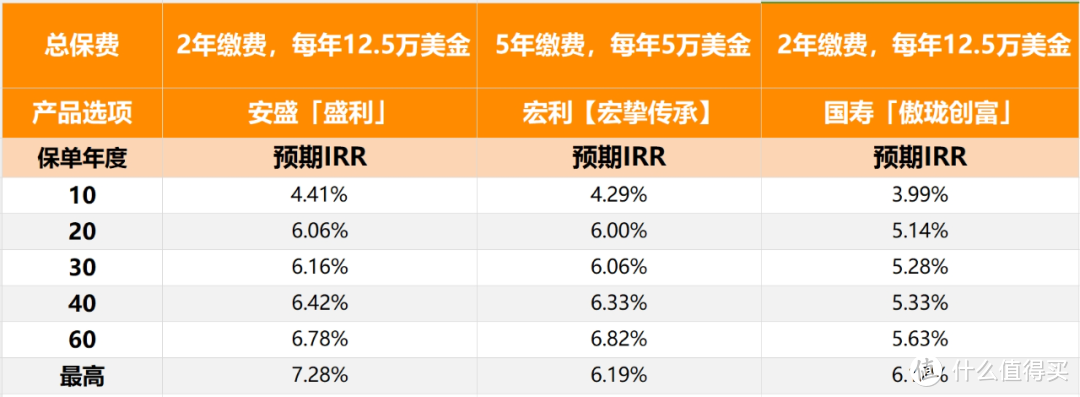

也就是说,香港保险公司其实可以给出更高的收益,之前的产品十年年化只给了2%,最近才上调到了十年年化4%,二十年年化6%。

而就在一个月前,贝莱德、联博等多家外资机构对2025年债券市场做出了展望,

贝莱德认为,当前多元化、全球化且以债券为核心的投资组合,其潜在收益率有望达到6.5%。

联博认为,未来债市的投资机会主要集中在美国国债和投资级公司债,尤其是BBB等级的债券。

……

有人一听债券收益高、潜力大,瞬间心动,但我却要泼一盆冷水。

首先,购买美债没想象中那么简单。

比如美国国债,一般是通过美国财政部官网购买,流程繁琐复杂,不仅要提交各种资料,不是美国人的话审核超级慢。

美国企业债的购买更加复杂,而且是因为投资单一债券,市场变化莫测,万一判断失误,亏损甚至损失本金也是有可能的。

毕竟债券本质是欠条,风险集中于主体信用,如果发行主体出现经营困境,容易出现违约风险,造成个人损失。

个人本身就缺乏专业知识和储备资金,没法像机构那样多资产配置,对冲风险,只能单边持仓,非常容易被市场“打脸”。

所以说,如果你只是一个投资小白,与其把钱拿去交学费,不如交给香港保险公司获取稳定收益,

因为香港保险公司的投资是全球布局,风险比较分散,只要投资标的还在,就不存在消失破产的风险,而且收费也比较透明。

举个例子:

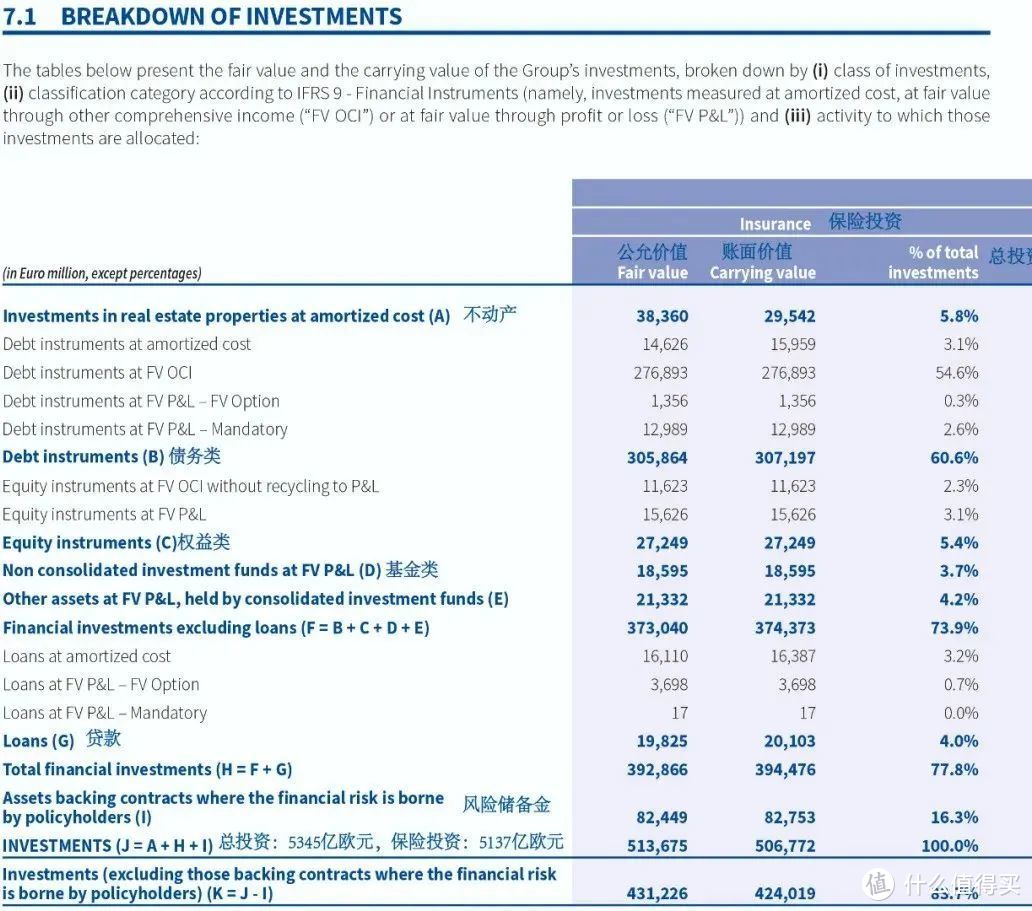

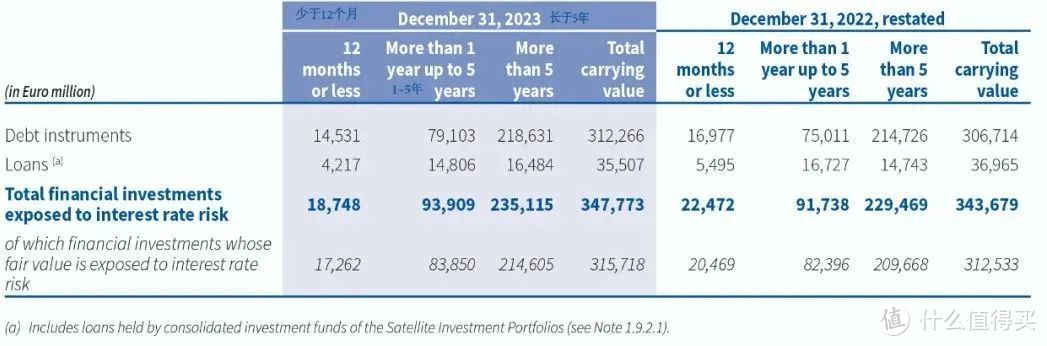

我在安盛官网扒拉了一份2023年的年报,

可以看到,超六成投资于固定类资产,不动产占比5.8%,各种债券资产占比60.06%,

投资期限大于5年的占比72%,5年内的占比22.6%,

也就是说,安盛的保险资金投资范围广,中长期限债券为主,

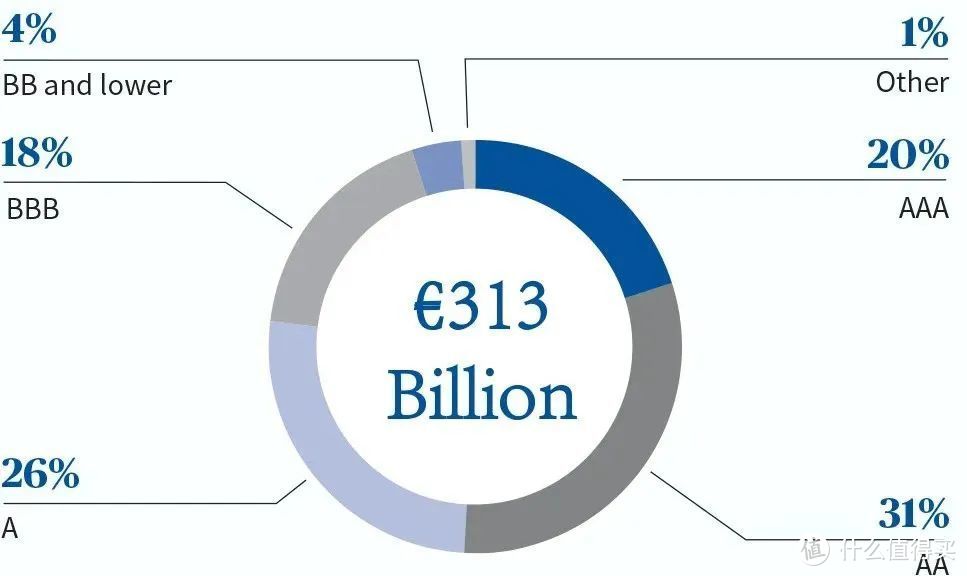

而且,投资组合评级77%在A及以上,较为优质,基本没啥兑付风险,BBB级的占比18%,

就在去年,安盛一共管理了7151.0亿美元,净利润高达79.8亿美元。

可以说,安盛交出了一份亮眼的成绩,这对持有安盛保单的投资者来说是天大的好事,意味着分红有望。

那客户能分得多少呢?

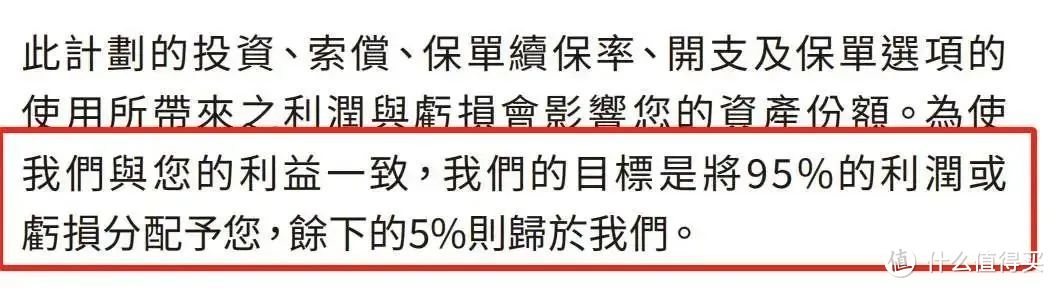

一般情况下,香港保险公司默认分给投资者90%的可分配盈余,高于内地的70%分红。

安盛的新品「盛利」更是提出,要把95%的可分配盈余给投资者,

保险公司让利给投资者,收益上限又提高了。

……

那香港保险公司凭啥给出这么高的分红?

香港保险公司是通过组合投资获取高额分红的,大部分保险公司固定类债券占比较高,

而这些组合会随着市场情况而变动,背后都是全球顶尖的资管团队比如霸菱、MIM、AXA,相比我们个人投资而言,风险会小很多,

当然,美国股市持续大涨,保险公司也获得了更多的收益分给投保人。

可以说,选择香港保险不仅是在选择全球投资,更是选择了全球顶尖的资产管理团队在帮你打理资产,重点是还没啥投资门槛。

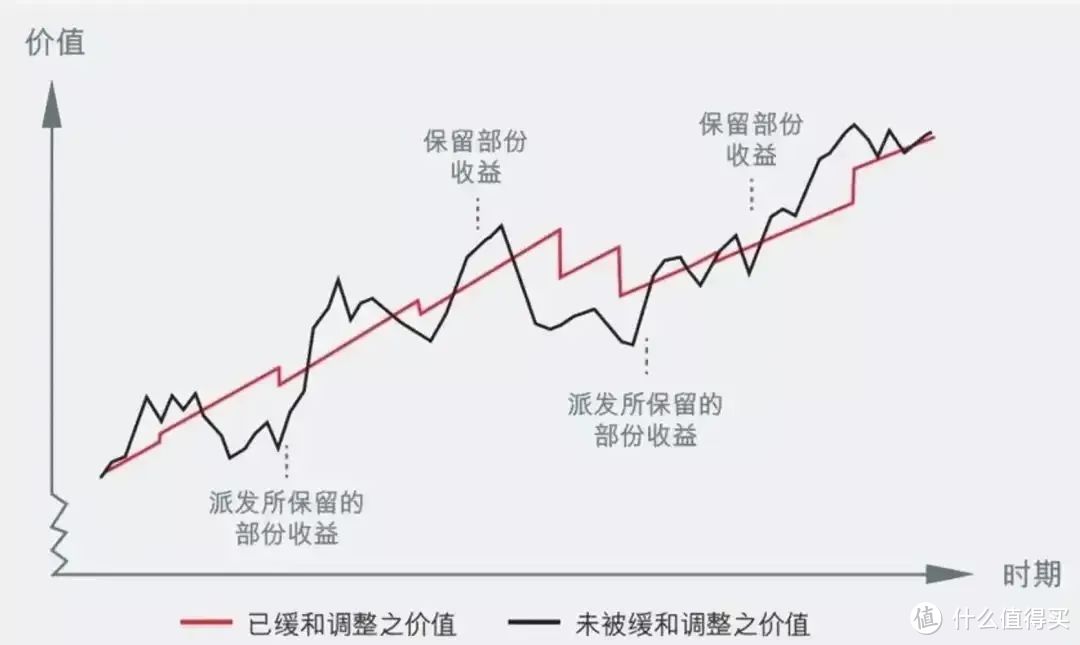

而且就算市场出现了极端情况,也可以用分红储备金账户进行风险对冲,

这部分的钱主要来自投资收益较好年份的储备,

香港保险公司强悍的投资盈利能力以及保司的未雨绸缪,使得投资者经得住“荒年”,守得住“丰年”,始终能领取稳定的分红。

……

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台,此篇文章出自同名gh“胡胡的全球笔记”,感兴趣的朋友可以关注,查看更多的文章。

leemq

校验提示文案

杨云召

校验提示文案

柳藏

校验提示文案

杨云召

校验提示文案

柳藏

校验提示文案

leemq

校验提示文案