48

73

手机单品销量统计总结 2024年二季度

2024-08-19 21:52:11

7点赞

7收藏

24评论

之前总结了二季度的手机按品牌的销量,其中虽然附带提及了不少高销量机型,但是终究都不是以单品销量为主的统计,信息量还是太少。近期有了一份来自潮电智库的统计《2024年Q2季度全球畅销机型市场分析报告》,是以手机单品销量为主的,可以作为很好的补充参考。

分厂商销量

虽然是单品为主的销量统计,但开头也是给出了按品牌的数据。我把同厂商的不同品牌汇总到一起,可以看到具体的厂商销量。

三星,5375万部,18.79%份额

苹果,4569万部,17.02%份额

小米(小米,红米,Poco),4227万部,14.77%份额

欧加(OPPO,一加,真我),3862万部,13.5%份额

Vivo(Vivo,iQOO),2586万部,9.04%份额

传音(iTel,Infinix,Tecno),2539万部,8.88%份额

荣耀(荣耀,GT),1528万部,5.34%份额

联想(摩托罗拉),1373万部,4.80%份额

华为,1371万部,4.79%份额

谷歌,261万部,0.91%份额

TCL,153万部,0.53份额

中兴(中兴,努比亚,红魔),131万部,0.46%份额

天珑(Wiko),55万部,0.19%份额

三星和苹果依旧占据前二,很大程度上是得益于国产厂商难以进入北美市场(难以进入的原因是众所周知的,北美市场单就手机渠道而言,还真就远不如中国大陆市场开放)。由于北美市场依然是目前全球最大手机市场,比中国大陆+印度两个新兴市场之和还要大,三星和苹果基本瓜分北美市场的现状就可以让它们守住前二。

小米是国产厂商销量第一,可以看到他家的Poco子品牌(只面向海外的子品牌,国区有对应机型但是没这个品牌,Poco的定位类似于国区的真我,和母公司不共用销售渠道,也是主打线上性价比)运营得相当不错,在没有国区机型的情况下仅靠海外销量就赶上了iQOO和一加。Poco的机型其实就是国区的红米Turbo系列和红米K系列的海外版为主,在海外以Poco的名义销售。表中没有给出红米的数据,其实红米应该是目前销量最大的子品牌,甚至整个小米集团的销量主要也是靠红米品牌。

欧加是国产厂商销量第二,和小米构成了国产第一梯队,可以看出和第二梯队有明显的销量距离。真我应该是目前销量第二的子品牌,而且真我的海外销售占比很高,在欧加被专利战禁售的两年里(之前OPPO和一加在欧洲被禁售到2023年,刚刚解除不久),真我就是整个集团的海外支柱。甚至由于海外状况太好,真我已经推出了不少海外市场特供的机型,专门瞄准当地的需求。其中比较著名的就是真我P系列,主打性能,专门瞄准印度的性价比市场,定位低于国区的GTNeo系列(而国区真我低于GTNeo系列的机型就没有主打性能的了)。

Vivo在国产厂商中销量第三,和传音一起构成国产厂商第二梯队。iQOO在国区销量非常好,单论国区的话iQOO才是仅次于红米的销量第二大子品牌。不过iQOO的海外销量还有很大进步空间,之前作为国区销量主力的iQOOZ系列太少引入海外市场了(例如整个Z8系列都是国区特供,Z9系列也只有Z9x出海销售),现在新消息显示iQOO会把更多Z系列机型带到海外,应该可以进一步提升份额。传音则是一家很特殊的只卖海外市场的国产厂商,在亚非拉地区都有很大市场份额。

荣耀,联想,华为三家构成国产厂商的第三梯队。荣耀在国产厂商中销量第五,未来份额成长空间很大,个人认为甚至是未来成长空间最大的一家。核心理由就是荣耀的海外市场还没怎么拓展,之前一直处在突然独立带来的资金和人才阵痛期,软硬件方案打磨不够成熟,海外更是无力开拓,还有海外的一系列法律问题要提前解决。今年上半年开始,荣耀才算彻底满血的状态,软硬件水平已经和别的国产一线厂商平齐,海外法律问题已经全部通过协议解决,资金虽然还没完成上市这关键一步,但已经足够在海外铺设渠道的。荣耀200和Magic7两个系列往后的机型应该会取得可观的海外份额。主打性价比的GT系列目前还是国区特供,但未来也不排除会带到海外。

联想摩托罗拉在国产厂商中销量第六,他家类似传音,也是主要依靠海外而非国区销量,但区别在于联想还是会把主力机型引入国区销售的。得益于摩托罗拉的美国背景,联想的机型是可以比较顺利的在北美主要渠道销售的(所谓主要渠道就是运营商渠道,北美运营商垄断了90%以上的手机销售,有很多人在社会主义运营商的温室下过久了还不知道资本主义运营商的垄断之厉害,我国国营运营商无论从手机销售还是网络资费的角度,对比之下都称得上良心了),这时候就能比较好地体现国产机型的性价比优势(受限于极端的垄断,北美市面上主流手机的性价比在全球几大地区里是倒数的),联想在美洲是仅次于三星和苹果之后的第三。

华为在国产厂商中销量第七,他家则是由于众所周知的原因,海外销量几乎可以忽略不计,纯靠国区销量取得现在的份额也不容易。之前也是一直处在被制裁的阵痛期,去年的Mate60一代初步解决了自研处理器和5G的问题,今年的Pura70则是基本比较完善的解决了处理器和影像的问题(处理器终于有了足够强的大核,影像终于回到国产厂商第一梯队),才算是彻底重回正轨。这两个系列加持之下,华为成了二季度同比增长最大的厂商。

TCL在国产厂商中销量第八,他家也类似传音,只做海外市场,没有国区机型。如果说前七名厂商相对来说都比较为消费者熟知的话,TCL的手机业务了解的人就比较少了。作为显示设备巨头,虽然他家没有国区机型,但其实国区消费者对他家的体验并不少,众多机型上的华星屏就是TCL家的。他家在北美市场的手机自然而然地也是主打屏幕素质,强调护眼。

中兴在国产厂商中销量第九,他家是国区市场为主,海外有卖但是占比不多。中兴最擅长的就是抓细分市场,35mm主摄和游戏手机这两个细分市场现在都是他家统治。甚至游戏手机的业务因为比较成功,现在还发展出了横向业务(红魔开始涉足游戏本和游戏平板了)。

天珑在国产厂商中销量第十。这是一个主要做华为智选业务的厂商,不属于华为,但是和华为合作销售渠道和部分软件服务。

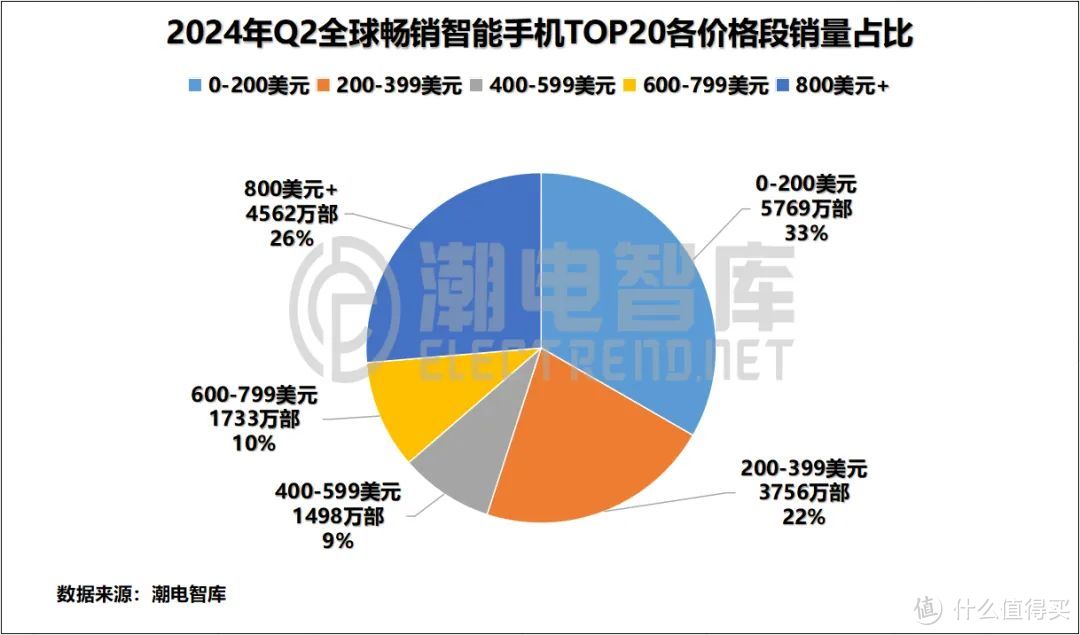

分价位销量

价位分布可以看出比较明显的两极分化,最廉价的200美元以下(大约1400人民币以下)价位的机型销量最大,但是紧随其后销量第二的价位就是800美元以上(大约5700人民币以上)。相对销量占比最小的则是400到599美元(大约2900到4300人民币)这段价位。

800美元以上(约5700人民币以上)价位销量

进入最感兴趣的单品销量部分。

可以明显看到高端市场的苹果三星华为三巨头格局,三家占据了高端价位前20中的15席。

苹果是高端的绝对霸主,只有它的机型能一个季度卖上千万。不过iPhone15Plus销量明显要比兄弟机型小得多,只有不到三分之一,相对在iOS用户中不那么受欢迎。

三星的S24Ultra是唯一能跟iPhone竞争销量的机型,而且两家机型策略不同,苹果的前代Pro系列每次都是停产退市的,而三星则会让前代Ultra继续销售。S23Ultra是前20里唯一的老款机型。

华为Pura70系列,二季度总销量363万部左右,其中Pura70Pro+和Pura70是两大出货主力。可以看得出麒麟9010是有一段时间供应紧张的,否则Pura70(麒麟9000S)的占比不会这么高。这个销量水平对于华为来说中规中矩吧,没有Mate60系列在去年那么恐怖的热销,但也不差。Mate60系列当初自研处理器和5G回归的热度确实是史上独一份的,Pura70系列虽然实际上产品本身要更完善(CPU大核,顶级影像,这些Mate60系列没有的地方都补齐了,所以说Pura70是产品力完善的一代),但毕竟独一份的话题度不可复制。Pura70系列在旗舰机中核心优势就是影像和体积重量折中,没有其余国产Ultra级旗舰那么厚重,同时影像焦段覆盖又比偏轻薄的苹果三星机型要好,还有独一档的微距。个人认为Pura70系列里性价比较高的就是Pro+和Pro,现实也是Pro+相对卖得最好。

Mate60系列作为已经发售半年多的机型,二季度还能卖出74万部,可以看出前文所说的它的热度。华为的机型都要考虑到它们的销量是几乎纯靠国区市场的,而国区市场只占全球市场的四分之一,简单比较一下还是能够很直观地体现华为强大的高端市场号召力。

小米14Ultra销量也非常可喜,作为实际上国产厂商里唯一能够比较顺利地全球发售的Ultra级旗舰(Pura70Ultra海外受阻这个众所周知,FindX7Ultra和VivoX100Ultra则直接是国区特供,不出海了,Magic6RSR虽然出海,但是也是在刚刚解决法律障碍的背景下仓促出海的,渠道铺设相对没那么完善),很好地为国产厂商在国际市场上争到光了。随着国产厂商顶着压力在国际市场上继续前进,海外消费者也在越来越多地接受这种厚重的影像旗舰,也能更多感受到厚重确实能换来更强的影像堆料,小米14Ultra就是现在市面上焦段覆盖最好的机型,没有之一,最不挑焦段也不挑光线条件的影像手机。

折叠屏部分,华为的MateX5一骑绝尘,仅靠占全球四分之一的国区市场,就能达到三星ZFold5的接近两倍销量(三星可是真全球销售,连北美市场都能进得去),甚至比一些直板旗舰销量还高。Pocket2也拿下小折叠销量第一,华为的折叠屏体积控制和折叠屏软件生态是核心竞争力来源。Vivo的XFold3系列是目前销量仅次于华为的折叠屏系列,其中XFold3也是几乎只靠国区销量的,能达到这个销量占比也是非常不易。XFold3Pro则是全球发售,XFold3Pro是现在全球影像最强的折叠屏手机(大概相当于直板手机领域的小幅加强版X100的影像水平,对于折叠屏来说这就是最顶的了)。折叠屏领域现在就是国产厂商在引领,苹果不涉足,三星机型相比之下确实就是没什么优势。

600到799美元(约4300到5700人民币)价位销量

这个价位段一样是苹果三星华为三家统治,只有这三家的机型能够销量上百万。

苹果和三星两家直接瓜分了小屏旗舰市场,占据90%以上的小屏旗舰销量。可以明显看到iPhone13老当益壮,销量甚至不输iPhone14多少,iPhone13确实是标准版里最香的一代,后面两代提升都非常有限。

Pura70也是要考虑到它仅靠占全球四分之一的国区市场就卖出148万部,相当恐怖。Pura70Pro被处理器供应拖住了一段时间(当时有限的麒麟9010产能都优先分给Pro+和Ultra了),目前进入三季度之后已经不再有处理器产能问题,所以现在Pura70Pro也终于进入降价期。前文就说Pura70Pro系列是整个Pura70系列里最香的,主要原因在于影像和Ultra其实非常接近,再考虑到差价和更好的散热(没有素皮),整体性价比肯定更好。

国产厂商在这个价位卖得最好的全球机是VivoX100Pro(Pura70系列海外受限),X100SPro其实也可以视为同一个机型,二者除了处理器频率以外再没分别(不到3%的频率差别对于消费者来说也没什么感受上的分别),软件现在也逐渐并轨更新了。也就是说VivoX100Pro这个机型二季度一共卖了55万部,实际上已经能排到这个榜单第六了。X100Pro系列在相似价格的机型里拥有绝对最强的影像,甚至相近价位里找不到一个影像能接近它的对手。

Magic6Pro在荣耀刚刚解决海外法律障碍的情况下就能进入这个榜单,让人很期待荣耀真正满血之后的Magic7系列能达到什么高度。Magic6Pro核心竞争力的相似价格机型里最长的续航,以及很好的体积重量和影像的折中。

小米13TPro这个机型国区消费者不太了解,这是小米只在海外发售的徕卡合作旗舰,影像弱于小米14,大概和国区的小米Civi4Pro差不多相当,处理器采用天玑9200+。它对应的国区机型是红米K60至尊版,只不过红米K60至尊版是它的影像爆砍版,二者影像天差地别,当然红米K60至尊版的售价也便宜太多了,论整体性价比的话还是国区的小米消费者更得实惠。

FindX7Ultra作为降价幅度最大的Ultra级旗舰,就成了唯一进入5300以下价位榜单的Ultra级旗舰。但不管怎么说降价就是管用,销量确实提高了。FindX7Ultra的核心竞争力也自然成了性价比,在Ultra级旗舰里确实是最有性价比的一个,影像不如小米14Ultra和VivoX100Ultra那么水桶,体积重量没有Pura70Ultra控制得那么好,但是它便宜,便宜就足以让它性价比反超别的机型了。

折叠屏部分,这个价位以小折叠为主,小折叠销量最高的还是三星的ZFlip5,但是几家国产厂商的小折叠销量也在20万部上下,和ZFlip5的销量只有个位数的区别。在二季度那个时间点,影像最强的小折叠还是FindX3Flip(影像大概相当于小幅加强版Reno11Pro)。

400到599美元(约2900到4300人民币)价位销量

这个价位段最显眼的不是哪个机型,而是榜中机型所体现出的国产厂商的竞争力。同一个价位段里,三星和苹果都只能买到中档机型(S23FE配置相比S23标准版差距也很大),但是却能买到众多国产厂商的旗舰机型。所以说要不是北美市场拦着多数国产厂商不让进,国产厂商的产品力完全是可以冲到全球销量榜首的(其实华为被制裁之前离全球销量榜首也就一步之遥了,这也是被制裁的核心原因,毕竟是从别人手里抢蛋糕。现在如果让几家国产厂商在北美敞开卖的话我相信也是一样能冲榜首的)。

三星的A50系列是他家除了S24Ultra之外的另一个销量支柱,三星在这个系列上坚持使用自家处理器也是决心的体现。A50系列主打轻薄+影像,机型倾向非常类似国产厂商这边的华为Nova系列,小米Civi系列,OPPOReno系列,VivoS系列,荣耀数字系列。A50系列的实际影像能力是明显不如国产厂商竞品的,销量主要还是依赖三星强大的全球渠道覆盖。

华为的Nova12系列是三星以外唯一单品能破百万销量的。Nova12系列的影像已经重回正轨了,只是处理器供应还有遗憾。

iPhoneSE2022也是老当益壮,但它其实是个严重偏科的机型,CPU性能碾压一切同价位竞品,但是问题在于4G内存小得可怜,以至于CPU性能并不能带来实际上的流畅度优势,主要竞争力还是来自于iOS+LCD屏。

Reno系列是这价位实际上的国产厂商销量第一,两代RenoPro版一共卖了127万部。如果说三星的A50系列展现的是三星在全球市场强大的渠道覆盖和品牌效应,那么Reno系列展现的就是欧加在国区市场强大的渠道覆盖和品牌效应。Reno这两代Pro版单论产品力都不是竞品里突出的,但之前Reno就一直统治这个价位段,机型的形象口碑都过于稳固了。

VivoX100和X100s这两个机型在二季度交接班,二者合并销量113万部是同价位旗舰机第一。可以看到Vivo这独家的半代小更新策略确实有效刺激到了销量。VivoX100在同价位旗舰里的竞争优势,一方面来自于它那个小杯旗舰里的最强长焦,另一方面来自于它的性能优势,天玑9300这代是要比骁龙8g3流畅度更高。

小米数字旗舰的标准版是每年一换代的,不适合合并销量计算,但是我们可以从中看到为什么年底的新一代旗舰消息显示现在各家国产厂商都要进军这价位的小屏旗舰市场了。现在这块市场由小米独享,每季度百万级的小屏旗舰销量,还没有海外厂商的参与(苹果三星的小屏旗舰远超这个价位),也难怪各家都开始眼红。小屏还能维持相对不错的影像能力(比表中一众中档的轻薄影像手机要强)就是小米14的竞争力所在。

荣耀200系列在中档影像手机里销量仅次于Reno12系列,前文就说过荣耀200系列才是荣耀软硬件全面满血的第一代产品,结果直接表现就很不错。荣耀200Pro在竞品中的优势主要是独一档的主摄素质,和原生焦距最远的长焦(也就能带来竞品中最好的高倍解析力)。

红米Note13Pro系列是红米真正的销量扛把子,两个机型加起来313万部的销量,在它的附近价位是销量第一的。和很多人印象中的红米就是性能优先不同,实际上主打影像的Note系列才是红米销量最大的系列。红米Note13Pro是它的价位上最强的影像手机,没有之一。红米Note13Pro+则是它价位上影像第二强的机型,而且它的性能和屏幕素质要比影像最强的机型更好,也就是说它在它的价位上更加水桶。

VivoV30Pro是个海外特供的蔡司旗舰,影像弱于X100。不过它的下一代V40Pro就有国区对应机型了,就是S19Pro(但没有蔡司算法)。

200到399美元(约1400到2900人民币)价位销量

三星的A35和A25都没有进入国区市场,原因很简单,竞争力在国产厂商的机型面前不够看,所以说它的销量前二体现出的是海外消费者的手机选择要比国区消费者少得多。两个机型都是主打性能的轻薄手机,但是论性能又远不如国产厂商这边红米Turbo3这样的性能机,论轻薄也没有在荣耀200这样的轻薄机面前有什么优势,荣耀200影像还能碾压它们。

红米Note13是这价位段的国产机型销量第一,如我之前所说,Note系列才是红米真正的销量支柱。红米Note13标准版在竞品中的优势主要就是影像。

荣耀X50在这价位的国产机型里销量第二,不过它和红米Note13差价还是有一段距离的,在它自己的价位它就是销量第一。荣耀X50是低价位线下机里最成功的一个,在发布之初凭借抗摔性和性能续航三方面的优势,产品力在线下极为突出,二季度已经是它的销售末期,但就算在这个时间点,它在同价位线下机里面对一众后发的新机型,依然有屏幕素质的小优势。

OPPOA3Pro是荣耀X50之后线下机里最成功的,它主要抓住了低价位消费者对抗摔的需求,抗摔性比荣耀X50还要强一截,别的方面倒是平平无奇,单靠抗摔和外观就能积累这么多销量。OPPOA79和F25Pro则是两个海外机型,二者都是国区的OPPOA系列机型衍生品。

中价位影像手机里,标准版的销量和Pro版一样的顺序,都是Reno第一,荣耀数字系列第二,VivoS系列第三。Reno12标准版在竞品中的优势是性能,天玑8200比竞品的骁龙7g3更强。荣耀200在竞品中的优势是影像大幅领先,没有凑数镜头的高素质三后摄甚至是它上下1000元价位里的唯一(真我12Pro+的超广角是凑数级)。VivoS19在竞品中的优势是续航,它是所有影像手机里续航最长的,没有之一(也没有价位限定词,就是所有影像手机)。中价位影像手机共同特点就是轻薄,自拍和后摄兼顾。

iQOOZ9Turbo在低价位性能机里销量第一,这是iQOO在这个价位历史上最大的一次成功,超过了一直以来统治这价位性能机市场的红米。iQOOZ9也取得了接近百万销量(单靠国区市场)。iQOOZ9Turbo我个人在之前的文章里也是在竞品中最推崇的,当时就说只有它抓住了骁龙8sg3的最大特质,就是低频功耗低,省电,iQOOZ9Turbo的竞品里最大电池把省电优势发挥到极致了。iQOOZ9本来二季度是没有海外版的,三季度据说是要出海了,它的在竞品中优势也是极致续航。

红米Turbo3在低价位性能机里销量第二,红米Turbo3在竞品中更倾向轻薄和弱光影像,这代产品定位是有点走偏了的(在我前文强调的续航方面它反而是竞品中最短的),不然也不会被从长年的第一宝座上打下来。但是有红米Turbo系列之前一直销量第一的口碑在,再跑偏也还是能维持不错的销量。

红米K70是中价位性能机销量第一,红米K70提升影像取得了巨大成功(之前K60是竞品中明显影像垫底的那个,K70已经是影像较强的性能机了),销量稳稳甩开后面二三四名。它在竞品中的优势来自于弱光影像和屏幕素质。

200美元以下(约1400人民币以下)价位销量

三星的A系列统治了每一段价位,但还是和我之前说的一样,它产品力并不算强,只是在海外市场缺乏竞争。三星A15和A05的主力出货版本都是4G版,而国区这个价位的机型则早就以5G为主了,各方面配置也要好得多。

红米13C是入门价位国产机型销量第一,它在国区的500附近价位也确实是无敌的,性能大幅领先5000价位其余机型。不过在它高配版所在的750附近价位还是存在激烈竞争。

红米A系列,表中的OPPOA系列和VivoY系列,真我Note系列,传音的Smart8,Spark系列,都属于海外特供的4G机型。国区由于入门价位就能买到更高配的5G机型,所以没有它们这类机型的生存空间。

红米13和红米12是表中除了红米13C以外仅有的两个会在国区发售的机型,其中红米13二季度并未在国区销售,要等未来国区发布会。红米12在国区竞品里相对优势是CPU性能带来的流畅度。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

轻风草上飞

校验提示文案

来自南方的猪

校验提示文案

值友9890380575

校验提示文案

值友9890380575

校验提示文案

值友9890380575

校验提示文案

值友9890380575

校验提示文案

来自南方的猪

校验提示文案

轻风草上飞

校验提示文案