22

46

产品测评丨瑞泰乐享安康产品怎么样?

2021-07-18 14:04:40

0点赞

0收藏

0评论

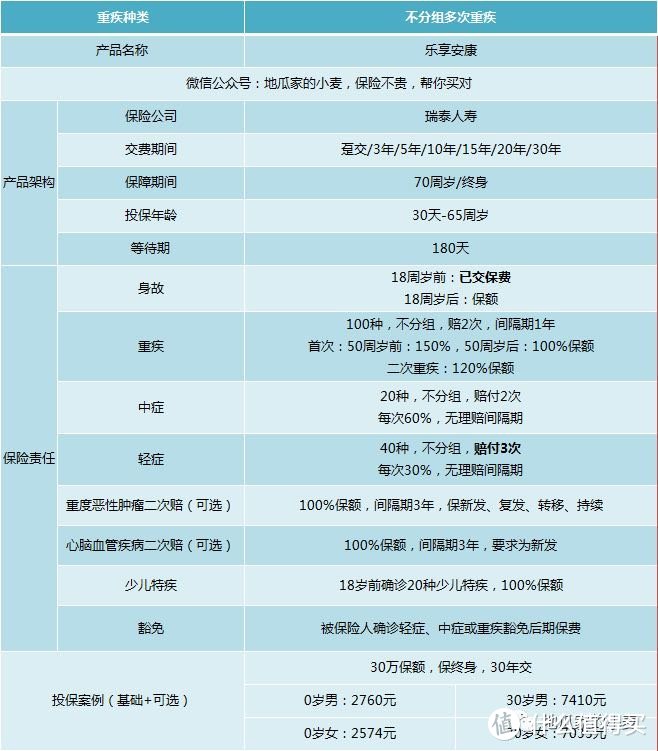

瑞泰人寿保险有限公司成立于2004年1月,注册资本18.7亿元,是第一家总部设在北京的合资寿险公司;瑞泰人寿2021年1季度偿付能力150.91%。

产品亮点:

重疾不分组赔付2次,首次重疾50岁前1.5倍保额,50岁后基本保额,二次重疾120%保额

(举个例子:30岁男性投保30万保额保终身。假如40岁第一次发生重疾,就赔付45万,50岁发生二次重疾,赔付36万;假如52岁第一次发生重疾,就赔付30万,60岁发生第二次重疾,赔付36万。总结:首次重疾有50岁前1.5倍和50岁后时间的限制,二次重疾不管是什么时候,都是赔1.2倍保额)

保障期限灵活可选:保终身或者保至70岁

18岁前确诊20种少儿特疾,额外赔付100%保额

恶性肿瘤二次、心脑血管二次赔付可选:不绑定责任,在不分组重疾里面来说保费是比较便宜的,费率更优

病种亮点:

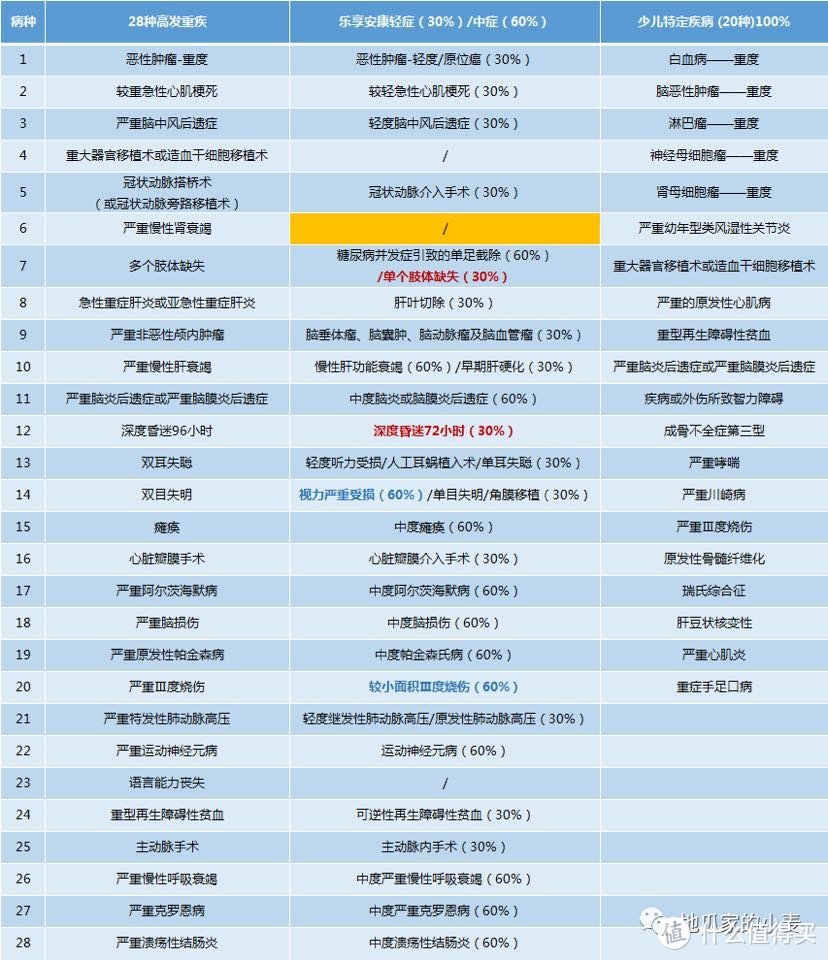

双目失明对应的严重视力受损一般对应轻症,这里放到中症,赔付比例变高(30%变成60%)

严重Ⅲ度烧伤一般对应中症中度面积Ⅲ度烧伤,轻症较小面积Ⅲ度烧伤,这里直接把较小面积Ⅲ度烧伤赔付中症额度,理赔难度下降,赔付比例变高(30%变成60%)

20种少儿特疾包含少儿高发重疾白血病以及神经母细胞瘤

产品不足:

常见28种重疾对应的轻症、中症责任基本齐全,缺少一项严重慢性肾衰竭对应的慢性肾功能损害,一般为中症(不过这已经是目前病种比较齐全的产品,测评到现在,每款产品都会缺好几项责任,这里只缺一项,比较难得了)

多个肢体缺失对应的单个肢体缺失一般为中症,这里为轻症,赔付责任降低

深度昏迷96小时,对应中症深度昏迷72小时,轻症深度昏迷48小时,这里缺少深度昏迷48小时,深度昏迷48小时的理赔条件更容易达到

等待期180天比较长,少儿特定疾病赔付规定为18岁前

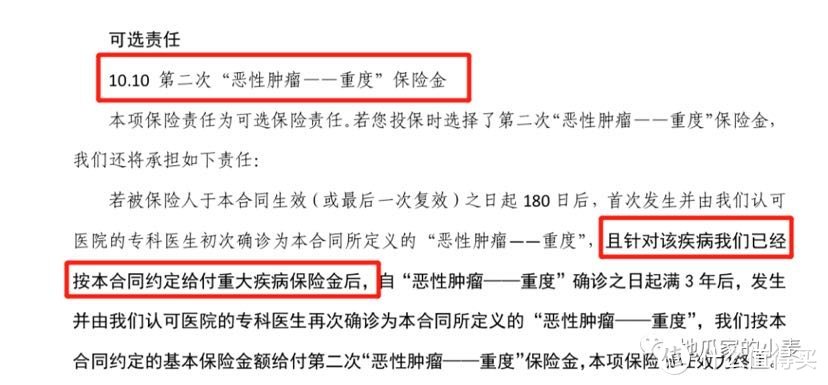

恶性肿瘤二次赔付

举个例子,客户投保30万保额保终身,附加恶性肿瘤二次赔付。

52岁发生意外造成多个肢体缺失,赔付30万保额,豁免保费,60岁发生严重Ⅲ度烧伤,赔付36万,70岁发生癌症,这时候虽然附加了恶性肿瘤二次赔付,但是这一项责任的要求是要前两次重疾至少有一次是恶性肿瘤,才能触发恶性肿瘤二次赔付。

这里前面没有发生过恶性肿瘤赔付,所以不能触发二次赔付。

心脑血管特定疾病二次赔付也是一样,如果前面两次重疾都不是发生心脑血管,那么第3次发生心脑血管疾病,就算附加了这个责任,也触发不了心脑血管特定疾病二次赔付。

心脑血管特定疾病二次赔付也是一样,如果前面两次重疾都不是发生心脑血管,那么第3次发生心脑血管疾病,就算附加了这个责任,也触发不了心脑血管特定疾病二次赔付。

保险本身也是和风险的对赌,理赔率讲的是一个统计的概率,具体落到每一个人身上就不一样了,在保费不贵的情况下还是建议附加,几百块钱换几十万的保额,还是很建议的,赌输了是几百元的问题,赌对了是再次赔付保额。

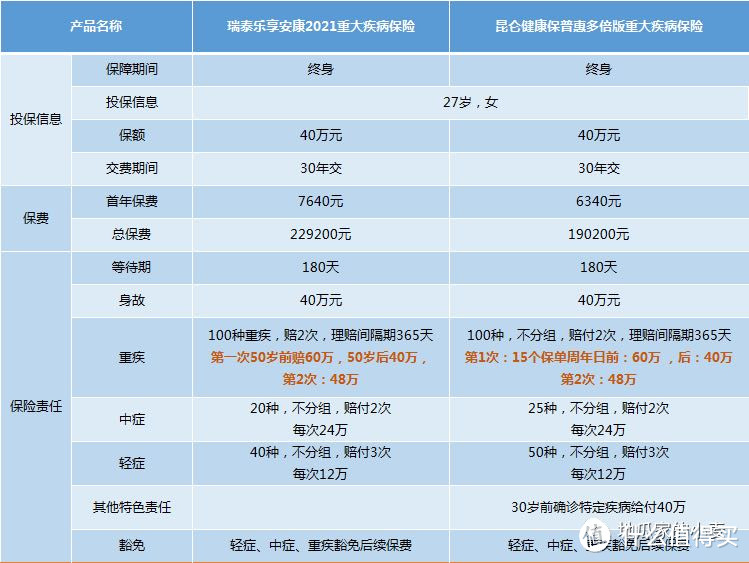

乐享安康VS昆仑健康保(保额30万起)

因为我这两天刚给客户做方案,就把这两款的对比直接拿出来了,两款产品责任上来说是非常相似的,比较大的差异就是乐享安康50岁前重疾赔付50%,而健康保是15个保单周年日之前。

因为我这两天刚给客户做方案,就把这两款的对比直接拿出来了,两款产品责任上来说是非常相似的,比较大的差异就是乐享安康50岁前重疾赔付50%,而健康保是15个保单周年日之前。

昆仑健康保要求最低保额30万起步,举个例子,0岁的宝宝投保健康保,那么只有15岁前有1.5倍的保额,15岁后就是基本保额,20岁的女性投保健康保,35岁前是1.5倍赔付,35岁后就是基本保额;这个就是保单前15周年的意思。

每款产品都有优缺点,把产品好坏和您讲清楚了,告诉您知情权,最后尊重您的选择权。

瑞泰乐享安康:

重疾不分组赔付2次,50岁前首次重疾额外赔付50%保额

18岁前20种少儿特定疾病额外赔付100%保额

中症赔付60%、轻症赔付30%、身故赔付保额

可选恶性肿瘤二次赔付、心脑血管二次赔付

可选保障终身/保障至70岁,责任灵活

愿我们都有足够的保额,渡过无需理赔的一生

我是地瓜,不做保险傻瓜,保险不贵,帮你买对