151

30

LPR选哪种?我的个人选择和不成熟的分析

2020-08-18 13:19:14

10点赞

37收藏

30评论

创作立场声明:以上仅为个人观点,原创发布

以下均为个人近几周研究LPR相关报道,再结合个人不成熟的想法得出的,大家当玩笑看看就行了

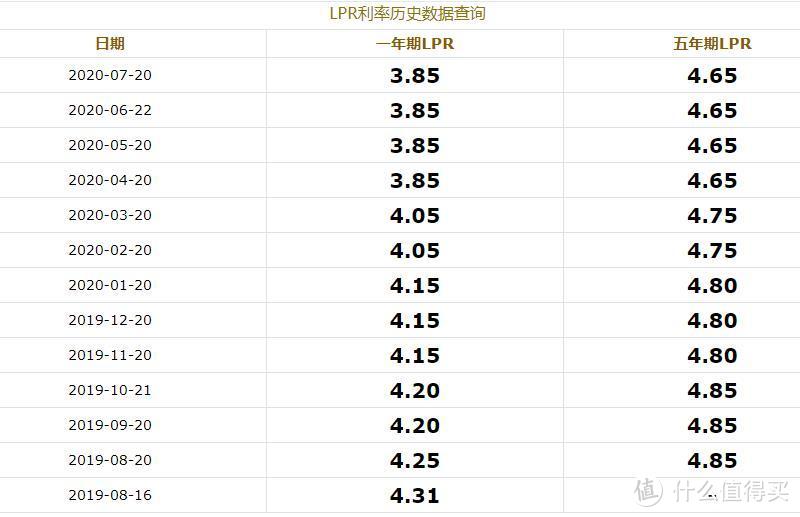

先看看最近几个月的LPR走势

1.什么时候要作出选择

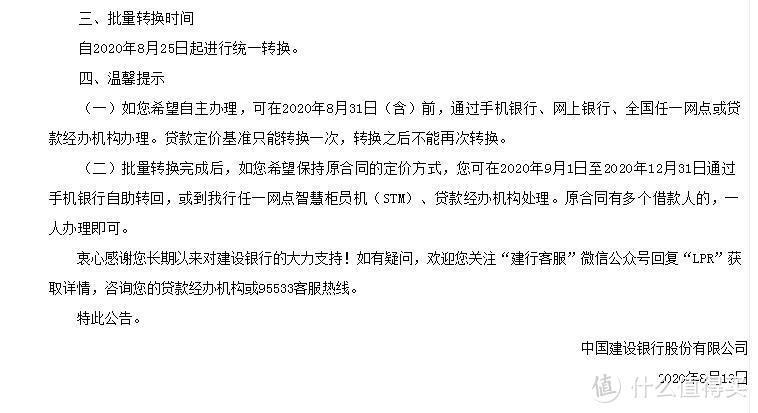

今天(2020年8月17日)去银行问了,最新的政策改为8月25号前不进行选择的话统一转LPR,但是个人可以在12月31号前反悔更改一次。所以你如果还犹豫不决的话,就先不要选,让银行自动转LPR,然后你12月31号前手机银行或者去网点重新选择一下就行了。参照以下为建设银行官方网站2020-08-12最新发布的公告原文:

2.我会选择“固定利率”。分析如下:

我的贷款是2012年商业贷款204万,利息是85折,4.9X0.85=4.165%,月供10019。

我个人认为贷款利率下行空间有限,最低能低到多少?公积金都3.25%了,会低于公积金?

如果我大胆一点去分析,就算跌到0利率,对于我来说亏了4.165%,但是上涨空间呢?既然能假设跌到0,那为什么不能涨到10%、20%?我不想以几个百分点去博几十个百分点。

如果我保守一点去分析,参照历史利率的话,最低那批幸运儿是7折后3.43%(你觉得以后能跌破这个利率,那我也无话可说),最高那批是上浮30%也就是1.3倍折后6.37%。那我可以猜测未来的走势基本上就是在3.43%~6.37%间震荡,那以我现在4.165%的利率来看,上涨空间肯定大于下降空间。

有的观点认为发达国家如美国LPR都很低。首先美国房贷利率也没低到哪里去,其实美国政府收回房屋土地的价值不仅依赖于贷款利率,还有一个房产税每年征收1~3%,也就是把总价在贷款和交税上进行了分摊。就算房贷为0,政府还能收取房产税(参照前几年底特律1美元一套房随便买,相当于当地政府放弃银行这块的收入吸引购房者买房,然后收取房产税)。而我国就靠房贷收回房屋和土地价值,指望借了钱只需要还本金?麻烦冷水洗个脸好好想一想,房贷房贷利率不会太低。还有很多人分析LPR会持续走低,我觉得现在4.65%基本就是见底了,短期来说会“保持”相对低位,不知道他们哪来的勇气说出“持续走低”这种话。

最后,拜托我们是发达国家吗?为什么要看齐发达国家?

3.友情提示

以上仅为个人观点个人选择,我不推荐任何一种还款方式,大家娱乐一下就好。具体如何操作,每个人的利率、贷款年限、还款能力和风险承担能力各不同,需要大家结合自身情况好好考虑清楚。

各位大神也可以对本人的不成熟想法提提意见。

光明的奶牛

校验提示文案

蛀牙我不怕你啊

校验提示文案

momo202483

校验提示文案

值友9991942419

校验提示文案

直友46447380

校验提示文案

呆萌鹿1011

校验提示文案

笃志力行

校验提示文案

非彼非是

校验提示文案

中江挂面

校验提示文案

elsas

校验提示文案

南谨

校验提示文案

呵呵大帝

校验提示文案

日渐消瘦

校验提示文案

迷雾水烛

校验提示文案

zrangry

校验提示文案

再轮回

校验提示文案

jw2088300

校验提示文案

板砖s

校验提示文案

板砖s

校验提示文案

jw2088300

校验提示文案

再轮回

校验提示文案

zrangry

校验提示文案

迷雾水烛

校验提示文案

momo202483

校验提示文案

日渐消瘦

校验提示文案

呵呵大帝

校验提示文案

南谨

校验提示文案

elsas

校验提示文案

中江挂面

校验提示文案

蛀牙我不怕你啊

校验提示文案

非彼非是

校验提示文案

直友46447380

校验提示文案

笃志力行

校验提示文案

光明的奶牛

校验提示文案

呆萌鹿1011

校验提示文案

值友9991942419

校验提示文案