13

39

年金险测评丨招商仁和燃力虎,首创“互动式养老年金”

2022-09-06 17:41:15

0点赞

2收藏

0评论

大家好,我是喵叔。

招商仁和应该不少朋友都不陌生,这家低调的公司,近年来推出了多款爆款产品,最为我们熟知的应该是它家的青云卫1号、疾走豹等产品。这些产品都有自己的独特优势。最近,招商仁和又推出一款养老年金“燃力虎”,据说是“互动式”产品,运动达标还可以升级增值服务,感觉挺有意思的。

燃力虎在自带的20年居家养老护理服务的基础上,又创新设计了三重互动规则,投保后前三年只要是运动达标,就可以升级居家养老护理服务,享受指定服务次数增加,服务期延长到25年,还可额外赠送家人体验服务等。

同时,这款产品作为一款养老年金,据说和同类产品比也是绝绝子的存在:两种领取方案可选,保证领取已交保费或者保证领取20年,现价到终身,年领取额度略有不同,不过综合起来看都算不错,如果觉得这样的收益还不满意,还支持搭配万能账户“招管家”,保证利率3%,实现保单利益二次增值。

产品具体怎么样,今天来比一下。

责任对比

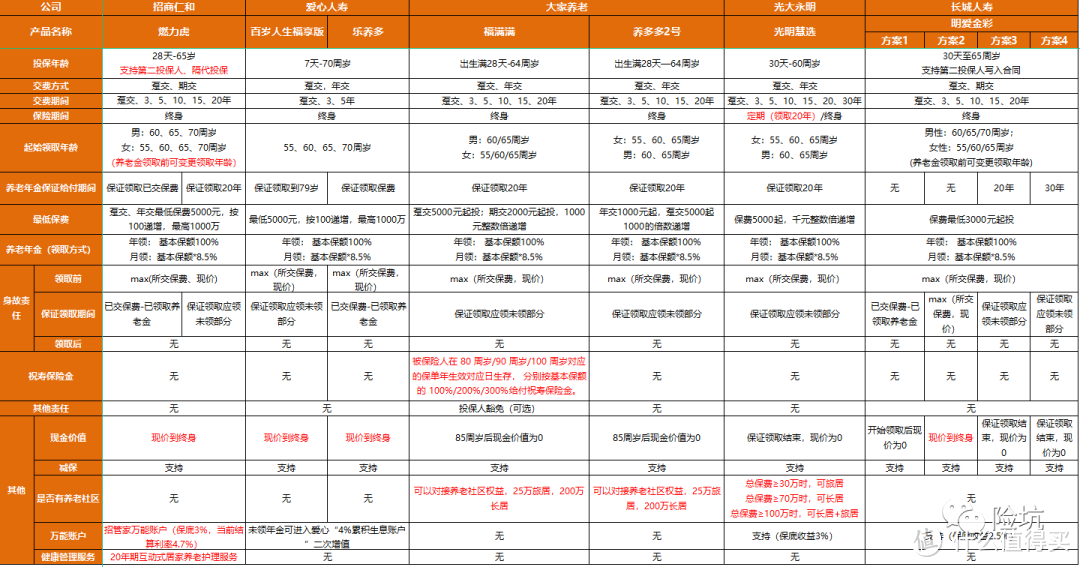

我们把目前市售比较不错的几款养老年金燃力虎、百岁人生、乐养多、福满满、养多多2号、光明慧选、明爱金彩拉了一个表:

可以看到,其实上面几款产品保障责任区别并不大,不过有几点不同之处值得关注。

一、是否支持第二投保人或隔代投保

保单可以通过对投保人、被保险人和受益人的设计,实现一些特殊的功能,还有一些产品支持设立第二投保人。所谓第二投保人,指的是原投保人在世时指定一人,若自己先于被保人去世,指定的人成为保单新的投保人,承担原有权利和义务,可以避免保单成为遗产,进而容易导致继承或债务纠纷,也能让投保人的投保意愿延续而非退保。主流产品里,目前就燃力虎和明爱金彩有这项功能。

此外,还可以关注一下隔代投保,即爷爷奶奶辈给孙辈投保,可以一定程度上规避子女的债务问题,实现婚姻资产隔离及定向传承。表里几款产品,就燃力虎支持。

二、领取年龄、频次能否变更

不少人选择养老年金,无非图的是可以根据自己的计划来领取养老金,不过很多情况下,可能也会存在中途调整起领年龄或者领取的频次(如年领或月领)。

目前大多数产品都不支持这一项设置,没有“后悔药”选项,也就少数产品燃力虎和明爱金彩含有变更领取年龄的选项,燃力虎女性灵活度稍胜一筹,领取频次在领取后也是可以变更的。

三、保证领取的方式

很多朋友在了解养老年金的时候,都会有疑惑:如果自己走得早,是不是拿不回保费,非常吃亏,家人也拿不到钱。所以后面不少产品会设置一个“保证领取”的规则,即在保证领取期间,如果人不幸身故,保险公司可以一次性把我们该领但未领的几十年养老金一次性给到我们的家人。

保证领取这块上,燃力虎支持保证领取20年及保证领取已交保费两种方式,选择余地更多。

如果我们希望每年领的多或者家族都比较长寿,可以选择保证领取已交保费;如果对自己健康状况不自信,可以选择保证领取20年更合适。

四、领取后的现金价值

很多时候我们在看增额终身寿的时候喜欢看现价,其实对于养老年金,现金价值也是可以参考的一个指标,如果现金价值直到终身,是一个很不错的点。

大家可以看看上面的表格,会发现,不少产品在80岁、85岁或者保证领取后就没有现金价值了,第一档的产品都这样,那么其他同类产品呢?可能有更多产品是领取开始就直接没有现价了。

现价归零过快其实对于我们来说不是好事,如果能直到终身,就代表无论什么时候,急用钱的时候保单都可以支持一部分钱。举个极端例子,如果我们80多岁的时候发生了大病,没有足额积蓄治病怎么办,这个时候可以通过保单提取部分现价,补足缺口,这也是那些一早现价就归零的产品没法做到的,以上几款产品中,燃力虎、百岁人生、明爱金彩方案2是比较不错的。

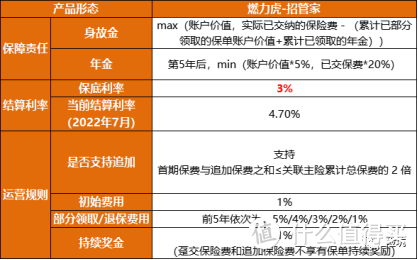

五、能否搭配万能账户

万能账户简单来说就像是一个零钱包,比如我领取一笔养老金,觉得暂时没地方用,可以放进万能账户,实现二次增值。

当然,万能账户是不稳定的,结算利率会根据行情发生波动,燃力虎搭配的万能账户招管家,保证利率3%写入合同,2022年7月的结算利率达到4.7%,在目前市面上也算是比较有优势的一档。

不过大家一定要明白,超过最低保证利率的部分是不确定的,当然,对比起相对固定的财富增长,配置一个万能账户,最终利益还是比较值得期待的。

六、其他增值服务

我们未来养老,除了要有钱,还要健康养老,而健康不是一蹴而就的,需要我们从年轻的时候就注重生活和饮食习惯,坚持锻炼。基于现在的“健康中国”背景,燃力虎也提供了有效期20年的“互动式”居家养老护理服务:

五大项目涵盖52个小项,各类适老化服务非常细致全面,同时,既然是“互动式”,那自然会引入“运动加服务”的模式。

一共三项:第一个是保单生效前3年,被保人任一年度运动达标,则服务权益次数给付增加,其中前两大项目每达标1年,增加1次;后三大项目每达标1年,增加5次。

运动达标的标准是怎样的呢,要求每日步数10000步,每年不少于240日才行。

第二项是若连续3年运动达标,则居家养老服务权益有效期从20年延长至25年,多了5年。

第三项则是,若连续3年运动达标,额外赠送居家养老护理体验服务。

收益对比

接着就聊到大家比较关注的收益部分了,这块从两个方面比较:IRR和领取金额。

先看IRR。以30岁男性,60岁领取,10年缴费,按年领取为例,几款产品的IRR如下表所示,有万能账户的,还以中档利率单独拉出来比了下:

一、保证领取保费

燃力虎整体较高,100岁IRR可以达到4.40%,比乐养多稍高一丢丢。

二、保证领取20年

燃力虎各年龄段的IRR在第一档的6款产品里面整体居于中上水平,比养多多2号和福满满略低一点,不过其终身有现价,后面两款现价在85岁归零,算是平衡了一下。

三、保证领取20年附加万能账户

万能账户都按照中档利率演示,不同年龄段,三款产品的IRR各有优势,毕竟都是第一档产品,拉不开绝对差距。

三种领取方式综合来看,燃力虎算比较全能的。

领取金额对比

前面的IRR比较,除了已领取的养老年金,还包含了当时的现价,进一步来看,和目前几款第一档产品比较,燃力虎情况如何呢。

一、燃力虎VS乐养多

全年龄段PK,燃力虎都是险胜,最多高出1.3%,同时,燃力虎比乐养多多了10-20年的缴费期间,对于预算有限家庭更加友好。

二、燃力虎VS明爱金彩

可以看到,保证领取20年的时候,燃力虎每年领取金额略低于明爱金彩,不过前者终身有现价,且整体较高,所以从后期的总利益来看,燃力虎的表现会相对更优。

喵叔点评

综合来看,燃力虎这款后起之秀,算是吸收了多款产品的优势,从各个方面来看都有自己的独到之处,无论是保障责任、IRR、每年领取金额、现金价值延续、万能账户搭配以及公司品牌、配套养老服务等,都处于目前市场上的第一档,综合来看可以作为我们选择养老年金的重点关注对象。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!