70

157

挑选重疾险,需要主要关注哪些点呢?附2020年4月最新重疾险排名!

2020-03-31 23:41:40

5点赞

17收藏

4评论

大家好,我是保爷。

最近上线了一些单次赔付重疾险新品,保爷本以为会乏善可陈。却不料被其中一款产品吸引了注意力。

也是因为上次优惠宝没能撼动超级玛丽2020Max第一推荐地位的缘故,保爷本觉得单次赔付重疾险的第一推荐还将由超级玛丽把持很久。

但没想到这么快,超级玛丽2020Max就迎来了“破壁人”。

说回新品,它还是由前段时间推出“优惠宝”的横琴人寿推出,名为横琴无忧人生2020(以下简称无忧人生)。

在今天的重疾险新品评测中,也会把这款新品和其他竞品一同对比,看看在一片红海的重疾险市场中,它是否脱颖而出?

老规矩,考虑到可能有些朋友是保险小白。评测之前,保爷先带大家了解一下重疾险的概念、配置等级以及挑选重疾险需要关注的点。

一、重疾险的定义

重疾险:一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越到后面,患大病的概率越大。

重疾险是4类保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

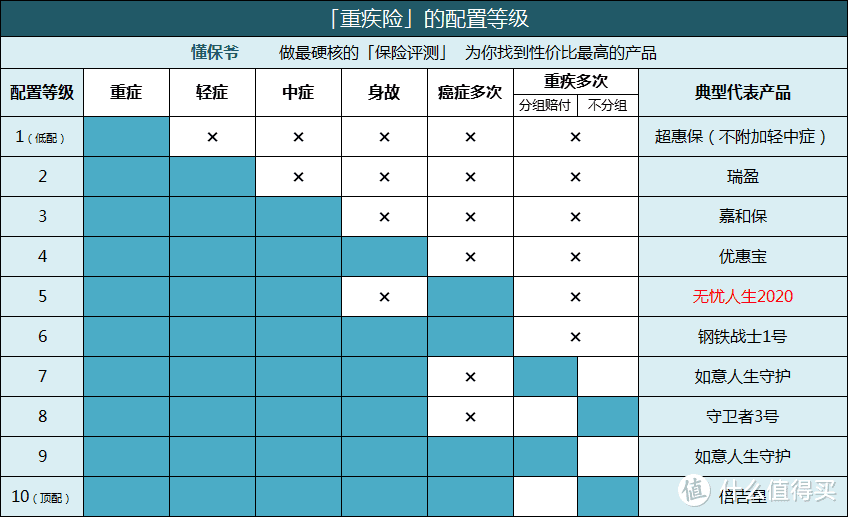

二、重疾险的配置等级

保爷根据重症、轻症、中症、身故、癌症多次、重症多次(分组、不分组)这6大保障内容的搭配组合将重疾险分为10个等级。

每个等级后面,保爷都找到一款典型代表产品,10级为最高配置(并不是配置越高越适合你哦):

今天的主角“无忧人生2020”处在第5等级(等级3和等级5是保爷最推荐的)。

三、挑选重疾险,需要主要关注哪些点呢?

保爷总结出以下几点:

不用在意重疾的数量;

不用附加身故保障;

保障项目是否齐全(中症、豁免等);

健康告知以及核保是否宽松;

特色、附加保障如何;

保费。

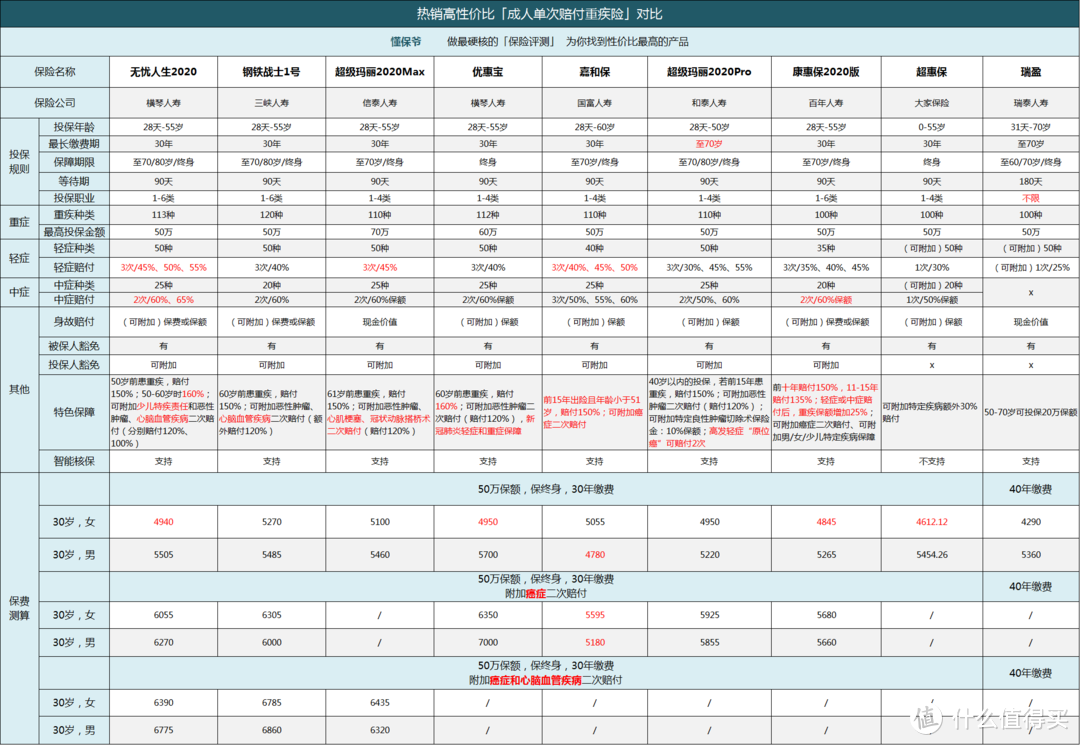

带着这些挑选技能,我们来看下无忧人生2020与当下热销超高性价比重疾险的对比。

保爷在之前的评测中得出当下推荐的成人单次赔付重疾险有7款,分别是:

超级玛丽2020Max:第一推荐没得说,保障责任相当优秀

嘉和保:预算非常紧张的,选它,保费低

优惠宝:不附加癌症二次赔付时,女性投保的第一选择

超级玛丽2020 Pro:高发轻症“原位癌”可赔付2次,可选缴费至70岁

康惠保2020:百年人寿康惠保经典系列,高性价比

超惠保:投保纯重疾(不附加轻中症)的第一推荐,适合作为第二份加保

瑞盈:非常适合40岁以上人群,缴费友好,缴费压力小

现在我们加入无忧人生2020一起对比下,同时这也是4月份最新的重疾险排名榜单!

点击查看大图,红色为优势

点击查看大图,红色为优势

我们可以看到,无忧人生的保障相比同胞兄弟优惠宝来说,简直是一下子从“偏科生”变成了“学霸”。

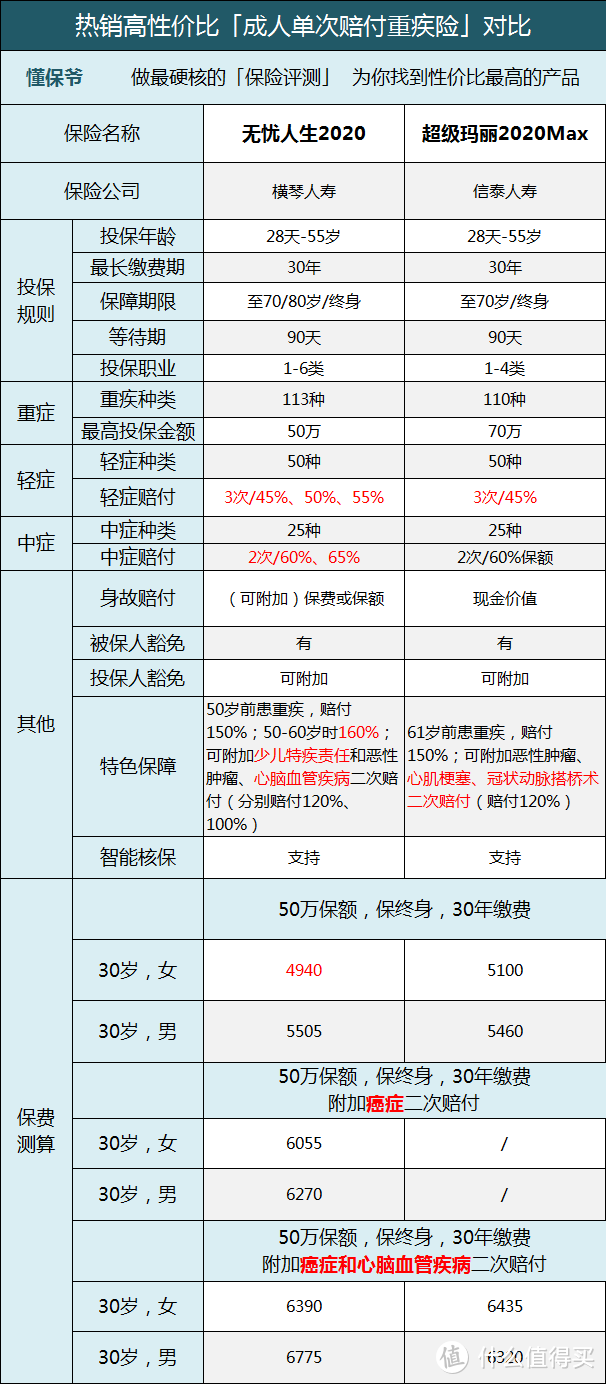

由于表中的对比竞品太多,为了更直观的了解无忧人生,

我们直接把它和当前第一推荐的超级玛丽2020Max进行对比(毕竟如果连超级玛丽都能打过的话,也没必要和其他竞品比了):

图中我们可以明确看到无忧人生在比较之下的优缺点:

保费很便宜,并且无忧人生可以单独附加癌症二次赔付,而超级玛丽强行捆绑了癌症和心脑血管疾病两种;

50岁前患重疾赔付150%,但50-60岁区间可赔付160%,而超级玛丽2020Max为61岁前患重疾赔付150%;

轻、中症的后续赔付比例较超级玛丽2020Max要高5%-10%;

重疾有癌症和12种心脑血管疾病二次赔付,而超级玛丽2020Max除了癌症只有心肌梗塞、冠状动脉搭桥术这两种心脑血管疾病的二次赔付。

很明显,可以说无忧人生2020把上次优惠宝砸场子失败的面子捞回来了。

超级玛丽2020Max有的保障内容,无忧人生也都有,并且保障更好。

虽说无忧人生对上超级玛丽2020Max并没有一骑绝尘的碾压姿态,但确实夺取了超级玛丽的霸主地位。

在保爷看来,无忧人生2020这款就是瞄着超级玛丽2020Max来的,毕竟各项责任都压制的太精准了。

在上一场用优惠宝来打开女性投保市场后,横琴人寿紧接着就上线无忧人生2020来狙击目前称王的超级玛丽2020Max。

在这次无忧人生对超级玛丽的精确打击中,我们也得以一窥横琴人寿的野心。

希望接下来,横琴人寿能给消费者带来更多的口碑产品,毕竟只有专注于产品的公司才会有“好产品”产出。

写到这里,我们也完全可以对新品“无忧人生2020”做出评测总结了:

它比当前第一推荐的超级玛丽2020Max更加优秀,登上了单次赔付重疾险的冠军宝座,成为了新的第一推荐!

四、二次赔付分析

保爷再来着重解释下现在重疾保障中越来越多的“二次赔付”。

以前的重疾险责任很简单,单次和多次赔付很分明。

后来渐渐的,单次赔付重疾险加上了癌症二次赔付。

而现在,除了癌症,可附加二次赔付的高发重疾变得更多了,就比如心脑血管疾病二次赔付。

大家可能已经意识到,

从超级玛丽2020Max可附加心脑血管疾病二次赔付开始(心肌梗塞、冠状动脉搭桥术都属于心脑血管疾病),

很多新品包括无忧人生2020和钢铁战士1号,都可以附加心脑血管疾病二次赔付了。

鉴于很多朋友可能对于这些二次赔付一直没理清,

保爷在翻遍了保险条款后,做了一些可以直观认知的图来带大家更好的了解这个领域:

我们以保额50万为例,假设投保无忧人生2020:

先解释图,看最上的一行,意思是第一次罹患重疾是癌症,可获50万赔付,

在第一次获赔的3年后(3年间隔期内不能理赔),如果再次罹患癌症,就可以获得癌症二次赔付,保额是50万的120%,即60万。

另外,首次重疾中的其他重疾是指保险合同中除了癌症和心脑血管疾病外,可以重疾赔付的其他重大疾病,如双目失明等。

再看超级玛丽2020Max的癌症和心脑血管疾病二次赔付:

以及另一款支持心脑血管疾病二次赔付的产品——钢铁战士1号:

我们可以明显看到,在二次赔付方面,无忧人生2020的保障是最好的。

像超级玛丽2020Max首次罹患癌症,再患心血管疾病重疾就不能赔付了。

而且在现有的三款支持心脑血管疾病二次赔付产品中,

无忧人生支持的心脑血管疾病的种类是最多的,有12种。

钢铁战士1号是5种,超级玛丽2020Max是2种。

五、病种分析

再做个病种分析,看过保爷文章的朋友都知道,选购重疾险不用过于在意重疾种类。无论它有100种、120种或150种重疾种类,最高发常见的重疾也就是那25种。

这25种重疾的理赔占比达到96%左右,并且这25种重疾的理赔定义是由保监会统一规定的。所以在重疾疾病上,各家保险公司的差异都不大,也没什么需要注意的地方。

但轻症就不一样了,因为轻症没有统一的规范,也就导致了不同重疾险之间,轻症责任有着一些差异。

所以保爷这里建议大家关注两点:

一是轻症的赔付次数和比例;

二是常见的高发轻症是否包含。

有关赔付次数和比例,大家在对比表中可以一目了然的看到。

关于高发轻症,保爷调研了大量疾病数据,总结出了常见的11种高发轻症。

这里也放出各个保险产品的高发轻症对比数据给大家看下:

可以看到的是,对于常见高发轻症的覆盖情况,各个主流重疾险还是很不错的。

但也有产品在这些隐性细节上做的还不够好,比如嘉和保就没有“慢性肾功能衰竭”这个轻症。

这点大家在选购时产品务必留意,如果有拿不准的地方,也可以直接咨询保爷。

六、保爷再来总结一下:

无忧人生2020作为横琴人寿寄予厚望的产品,真的做到了当前重疾险的极致。低廉的保费、全面的保障、中轻症的赔付比例等已经做到了金字塔顶端的水准。

无论从哪方面来说,它已经实际取代了超级玛丽2020Max,登上了当前重疾险第一推荐的宝座。

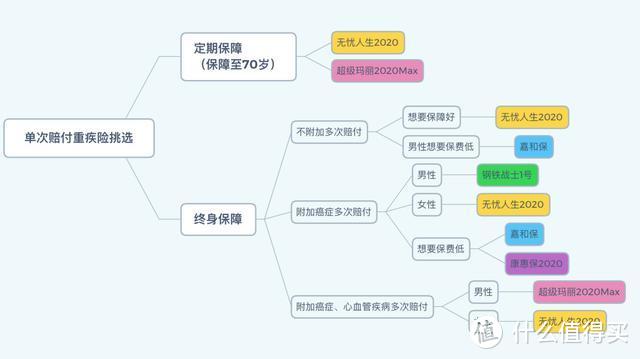

接下来,对于最近打算配置单次赔付重疾险的朋友,保爷给一份“参考答案”:

保爷每次评测都会说:

一定要结合我们自己的实际情况来进行取舍,如此才能找到最合适自己的产品。

所以大家在投保前一定要理清自己的需求再下手。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

志新的绝对眼光

校验提示文案

值友爽歪歪

校验提示文案

Jason_Lee_

校验提示文案

志新的绝对眼光

校验提示文案

Jason_Lee_

校验提示文案

值友爽歪歪

校验提示文案