39

71

理赔实录:得了甲状腺癌,赔了60万

2019-03-26 19:22:00

82点赞

770收藏

73评论

1月25日,大白在公众号分享过一个朋友的亲身经历☞真实案例分享:等待期跑去体检,80万没了

她在单位体检时查出甲状腺结节,之后在医院确诊甲状腺癌,并做了切除手术。

在此之前,很有风险意识的她,给自己买了3份重疾险。

分别是:华夏关爱宝、老版康惠保和相互保。

两份百万医疗险,包括尊享e生旗舰版、好医保长期医疗。

而朋友所在的公司,福利还不错,给他们买了友邦的一年期团体保险,既保医疗,又保重疾和身故。

医疗险门诊、住院都保,一年额度都是2万,0免赔,医保范围内100%报销;重疾、身故的保额都是20万。

虽然保障是足够的,但朋友发现甲状腺癌时,老版康惠保、相互保都还没过等待期。

都赔不了。

所以,今天这篇分享的是她理赔华夏宝,友邦团体医疗险、重疾险,尊享e生百万医疗险的详细经历。

这对买了多份保险,但不清楚如何理赔的朋友,会是很好的参考。

以下是正文,大白略有删改:

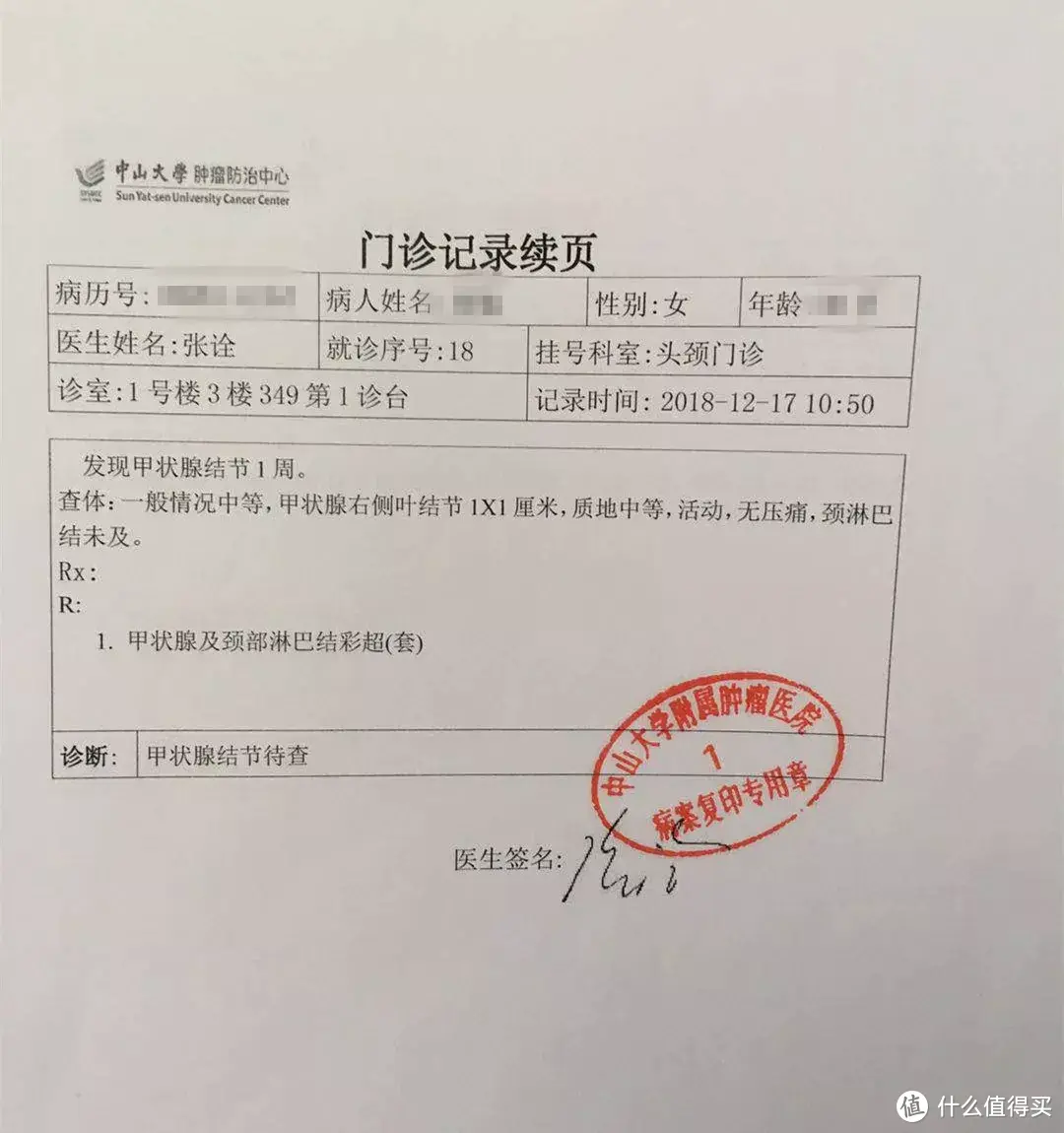

我是12月9日体检时发现甲状腺结节。

之后在三家三甲医院复诊,医生都判断高度疑似甲状腺癌。

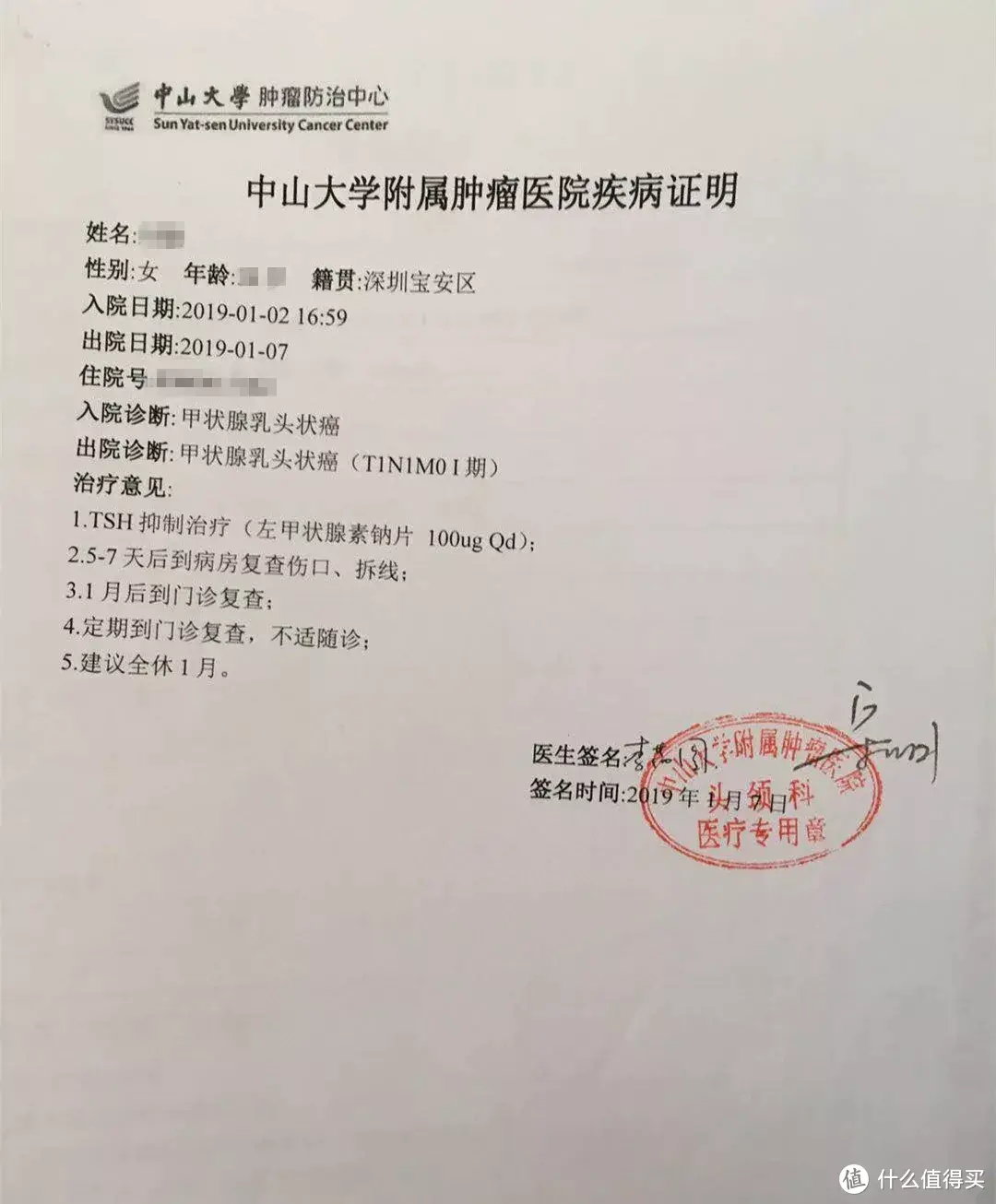

我决定手术,1月2日办了广州中山大学附属肿瘤医院的入院手续。

在一系列详细检查后,1月4日接受了甲状腺切除手术。

因为恢复良好,1月7日就出院了。

一、我都理赔了哪些保险?

出院后,我开始着手准备理赔。

先后拨打友邦团险、华夏、众安的客服电话报案。

其中,友邦理赔的是重大疾病,保额20万。

以及12月9日-1月2日(即住院前)的门/急诊费用。

包括我在三家三甲医院做的甲状腺B超检查,甲状腺功能化验,以及甲状腺、胸部CT的费用,4000-5000元左右。

按友邦团险的条款,门急诊,一年限额2万,0免赔,医保范围内100%报销。

华夏是重大疾病,保额40万。

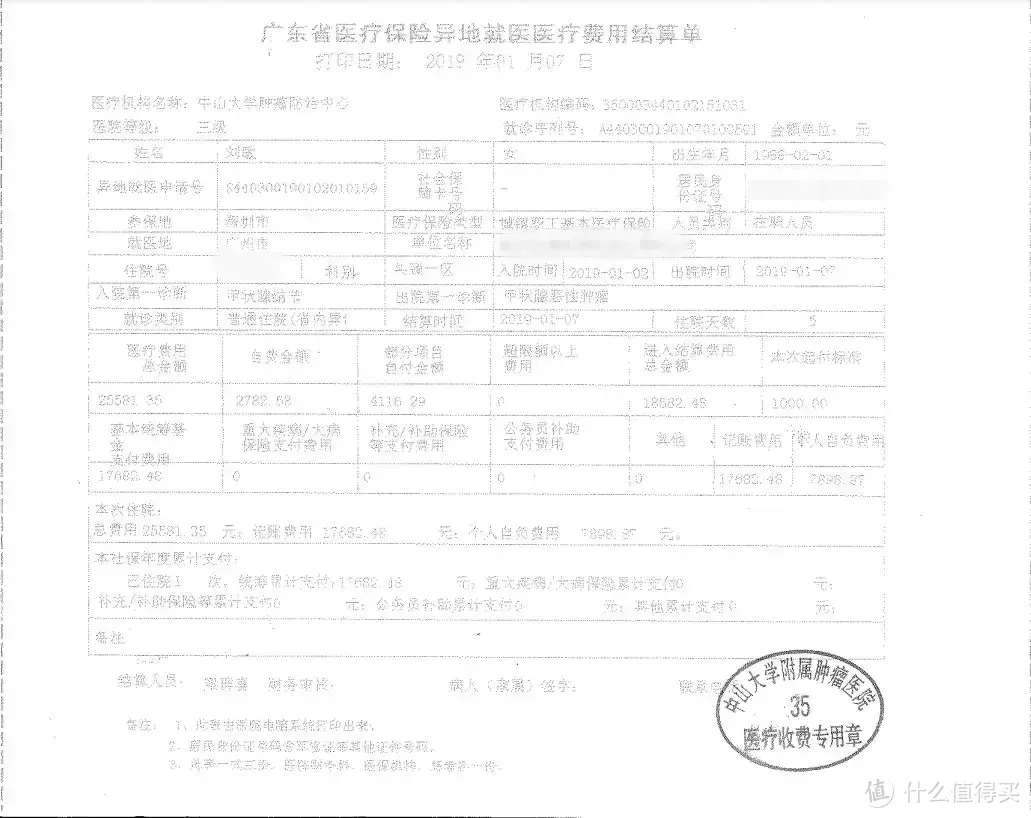

尊享e生旗舰版,要报销的则是1月2日-1月7日的住院费用。

一共花了25000多,医保报销1万7千多,个人自费8千不到(深圳医保还是很给力的)。

发票我忘记拍照了,这是扫描件

因为是甲状腺癌,0免赔,我自己花的8000多,通过尊享e生都能报下来。

1月15日,拿到疾病证明——乳头状甲状腺癌。

1月20日,病理诊断报告书也下来了。

1月22日,我把需要的重疾理赔材料,整理好,寄给了华夏深圳分公司理赔部。

1月28日,根据友邦团险的理赔指引,补充了门急诊和重疾的理赔材料,寄到了友邦团险深圳分公司。

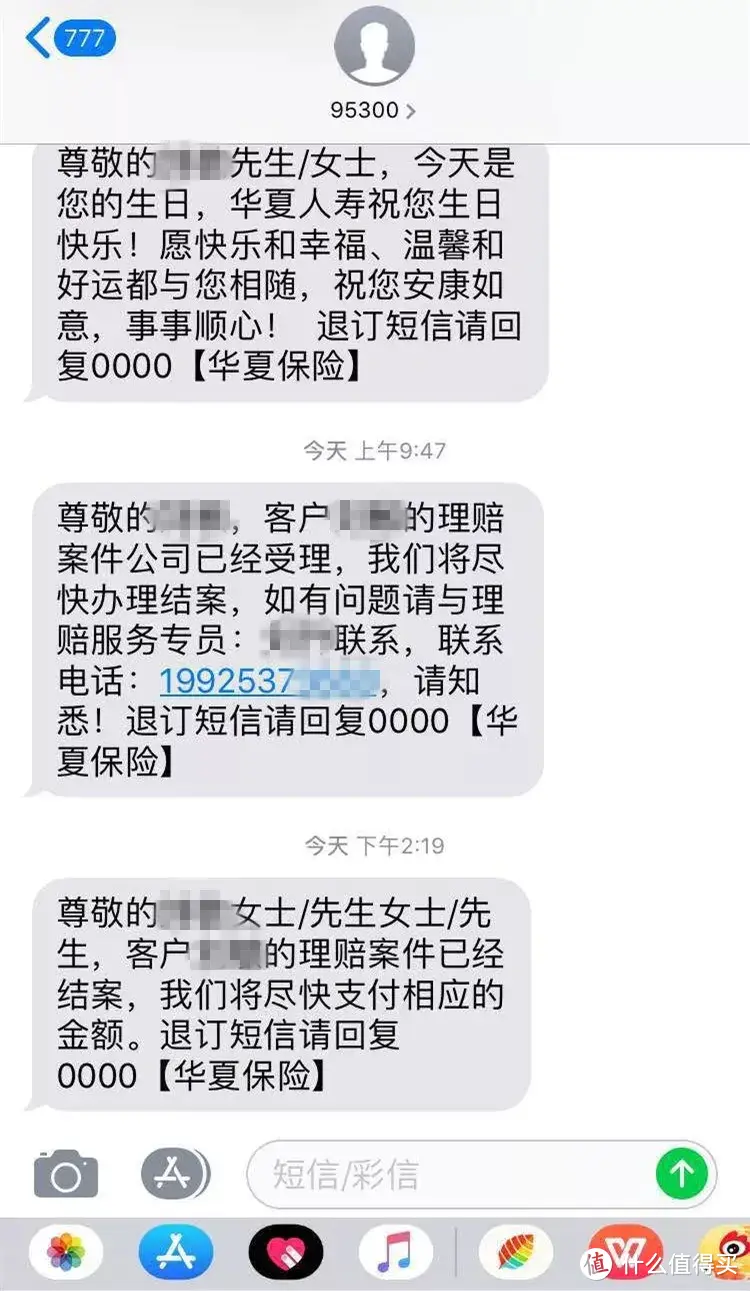

2月18日,收到华夏的理赔结案短信。第二天,40万理赔金到账。

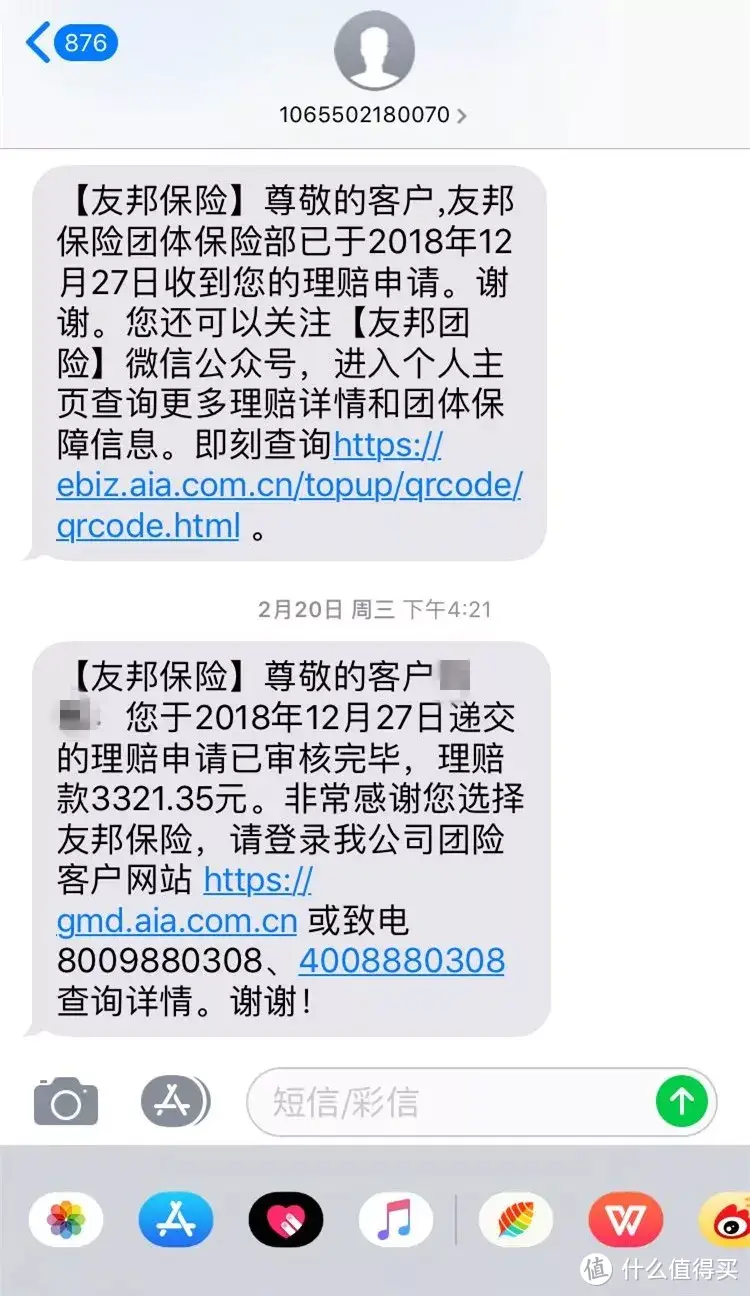

2月20日,友邦门急诊理赔结案,报销下来3321.35元。

2月21日,友邦20万重疾理赔款也打到了账户。

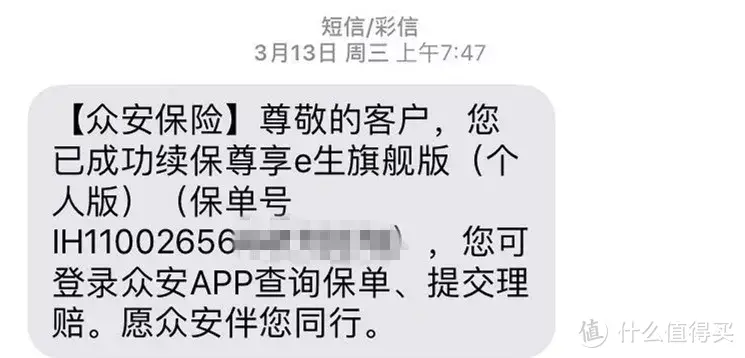

就剩下尊享e生旗舰版了,但这不是保险公司的问题,而是我拖延症。

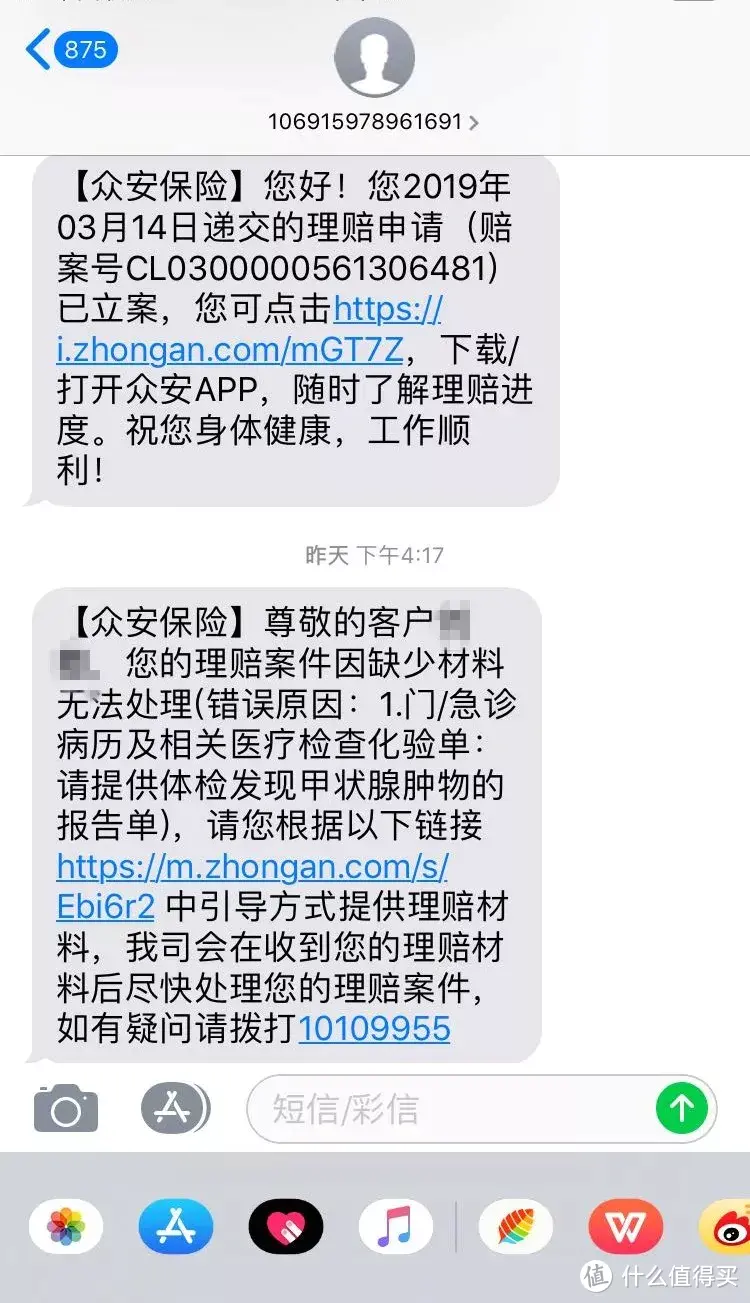

一直拖到3月13日收到众安提醒尊享e生续保的短信,3月14日才寄出理赔材料。

但众安的速度也很快了。

3月18日,短信提示已立案。

3月19日,短信要求提供发现甲状腺结节的门诊病历资料。

目前还在走流程。但赔下来问题不大。

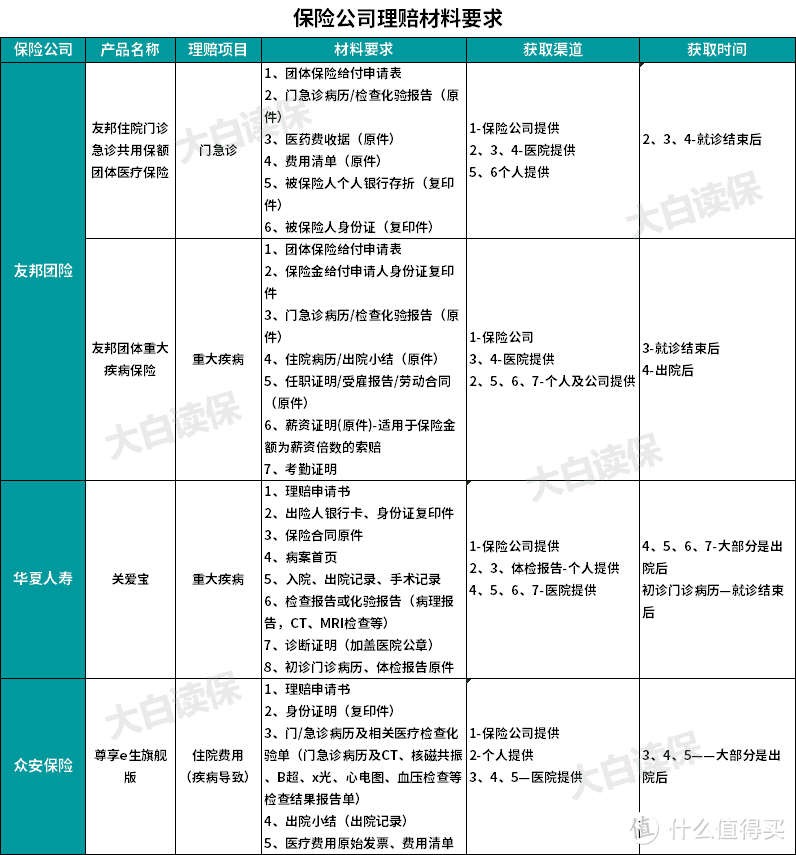

二、理赔多份保险要啥材料? 如何准备?

以上是我理赔大致的一个时间线。

那3、4份保险要理赔,都需要哪些材料?该怎么准备?

这块刚好是我理赔时困惑最多的地方,尽量详细说下。

首先,材料清单可以打客服电话直接问,或去保险公司官网查。

以我为例,我需要准备的材料有这些:

保险合同、理赔申请书、有效身份证、银行账户这些通用材料就不多说了,也很好准备。

真正容易让人懵圈、又很关键的材料是下面这些(强烈建议先跟客服问清楚该找谁要材料,然后问提供材料的,比如医院,上班时间是什么,否则很容易白跑):

1.门急诊病历、各种检查化验报告(B超、CT、X线、血检、尿检等)

看着很多,但医院该给的都会给你,只要你没随便乱丢,妥善保管好了,搜集起来并不难。

我个人也强烈建议,准备一个文件夹,专门存放这些资料。

即使不是用来理赔,做健康告知、或需要核保时,也都用得上。

要是丢了,可以带上医保卡、身份证,去医院打印或去医院的病案室复印。复印得盖医院公章。

2.发票、费用清单

发票很关键,花了多少钱,大的明细是多少,医保报了多少、自费多少这些信息都在上面。

而医疗险凭发票才能报销,原始发票又只有一份。

那门诊发票、住院发票千万不能丢。

开门诊发票,找门诊收费处。

住院发票找住院收费处,一般办出院时就能拿到;

要是医院漏给,带上医保卡,让收费处给你打印。费用清单通常会跟发票一起提供。

3.病案首页、入院/出院记录、手术记录

我一开始以为这些材料出院时就能拿到。

其实不是,材料分散在医院各个科室,比如病理科、超声科、放射科,医院要整理的时间。

所以我出院后10天才拿到。

材料可以去医院病案室现场打印,也可以邮寄。住院或出院时可以先问清楚。

材料要复印多份,也得找病案室。

医院给的材料要复印,得盖医院复印专用章才有效

你要告诉工作人员,你都需要什么时间段的哪些材料,要复印几份。工作人员会给你弄好,并盖医院公章,你再付复印费。

4.病理检查报告、疾病诊断证明

病理检查是诊断癌症的金标准,主要分穿刺活检、手术切除活检。

穿刺活检有一定误差率,手术活检准确率更高。像我,穿刺活检、手术活检都做了。都确诊乳头状甲状腺癌。

是两个都做,还是只做一个,听医生的就好。

其实医生认为我的情况最好直接手术,没必要做穿刺,但我还是做了。后面也觉得浪费钱了。从跟保险公司沟通来看,它们也更倾向我提供手术活检的结果。

病理活检出结果,一般是7个工作日。

只有病理活检出结果,才能开疾病诊断证明。通常是出院一周后复查时找你主治医生开,且要盖医院公章。

提醒下,不是随便哪家医院开的疾病证明都有效的,重疾险大多会要求二甲及以上公立医院。

医疗险同样得是公立医院。

但也有例外,像尊享e生,我看合同只要求了国家认可的综合性医院或专科医院。个案各分析。

5.理赔材料可以交扫描件或复印件吗?

这得看保险公司的规定。

像华夏可以,友邦就得交原件。

复印件尤其是医院的复印件,一定记得盖公章。

此外,我华夏、友邦、众安的理赔,都是快递资料理赔的,我也担心过寄丢的问题。

所以,关键的材料,最好自己留扫描件或复印件。

6.理赔材料可以要求保险公司退回吗?

可以。

寄材料前,你先跟保险公司沟通清楚你还要理赔其他保险,它们一般会答应退回原件。

像我友邦的材料就都退回来了。尊享e生申请理赔时,也可以勾选“退回原件”。

不过,发票是没法退原件的。要理赔多家,可以让保险公司开发票分割单,并盖公章,就能找其他家报销剩下的。

7.部分材料丢了怎么办?

我就遇到了这个问题:友邦让我提供2017年的体检报告,可我找不到了。

后面是把交给公司的那份借出来才解决。

要是你也有材料丢失的情况。

打保险公司客服电话或问理赔人员,看有没有变通的办法。不要自己干着急。

8.线上理赔和线下理赔有区别吗?

让我总结:结果没区别,过程体验因人而异。

我当时在中大的一个病友,是通过代理人协助收集资料完成的理赔。

而我主要通过理赔人员的电话、微信指导走完了理赔。

在准备资料时确实有摸不着头脑的时刻,但耐下性子多问、多看几遍。其实也不难。

保险公司也会尽量协助。

比如华夏给我指派了理赔人员;众安则给了详细清楚的线上指引,金额少于5000,上传资料就能完成理赔;大于5000,就得邮寄资料去众安的上海总部。

最后,华夏、友邦、众安都是快递的理赔材料,即使华夏、友邦在深圳都有分公司。

总之,区别的只是体验,最终结果都是顺利的。

三、我遭遇的囧事:保单过期了,还没理赔

理赔时,我两次遭遇这个问题。

一个是友邦;

一个是尊享e生。

友邦因为买的是团体险,只保一年,到2018年12月31日就到期了。而且,2019年公司也没和友邦继续续保。

而我到2019年1月底才备齐材料,正式理赔。

我也担心赔不到,为此多次打电话跟友邦团险客服、理赔人员确认。

说实话,体验不是太好,有被质疑的不舒服感;

友邦客服、理赔又是两条线,客服只记录问题,理赔得转给理赔部门,等他们联系才能获得答复,不是太及时。当时保单临到期,我是希望回复能迅速点。

但因为我出险时,保单仍有效(发现结节及穿刺活检确诊甲癌都在12月),即使手术、理赔都发生在保单过期后,最终也顺利理赔了。

一句话总结:过程一波三折,结果最终圆满。

而尊享e生,前面说了,是因为我犯懒,拖到续保才理赔。

但之前报案和收到我材料后,众安的反馈都给我留下了好印象。

而且,续保时,众安是清楚我得过甲状腺癌的,仍然正常给我续了,没有重新健康告知、算等待期,也没加价。

必须笔芯。

好医保长期医疗,虽然这次我没用上,也会继续续下去。

大白告诉我,甲癌痊愈满5年,才有机会重新买重疾险、医疗险。

那这5年,这两份百万医疗险,就是能让我安心的最大保障了。

Ps:

除了商业保险,我还买了深圳29块的重特大疾病补充医疗保险,由深圳市政府和平安养老合作推出。

不过,因为我自费没超过1万,没能用上。

查资料时,却也体会了一把它的性价比(自费超过1万以上,可以由大病医保报销70%)。

深圳的朋友,2019年记得参保。

PPs:

以上就是我朋友的理赔故事。

其实她还有很多想说的,限于篇幅就没展开了。

感谢她的分享。相信能打消不少朋友关于理赔的疑问。

当然了,如果你也想说出你的真实理赔经历,欢迎评论区留言。

xiguaxiao

校验提示文案

红烧鱼头

校验提示文案

塔塔塔塔塔

校验提示文案

荣岗

校验提示文案

chocoboy

校验提示文案

蜜虎

校验提示文案

乐言6679

校验提示文案

大海里的小鱼儿

校验提示文案

zhuerle

校验提示文案

cqaboy

校验提示文案

OranTing

校验提示文案

jonsongao

校验提示文案

yoko1989

校验提示文案

steelpad

校验提示文案

mondayyang

校验提示文案

達闻西

校验提示文案

黑子零零七

校验提示文案

工号10539685

校验提示文案

东方细雨

校验提示文案

哩哩烟头

校验提示文案

沉沉R66

校验提示文案

值友6989708220

校验提示文案

lsblm99

校验提示文案

淡然的笑

校验提示文案

淡然的笑

校验提示文案

Leonne

校验提示文案

OranTing

校验提示文案

kline

校验提示文案

cqaboy

校验提示文案

zhuerle

校验提示文案

不然先生

校验提示文案

pisceslynx

校验提示文案

joyo1

校验提示文案

啥的意思啊

校验提示文案

最紧要扯旗

校验提示文案

lsg12345

校验提示文案

大海里的小鱼儿

校验提示文案

徒手摘星辰

校验提示文案

乐言6679

校验提示文案

蜜虎

校验提示文案