2

37

友邦安益意外险值得买吗?

2020-04-22 22:26:28

4点赞

3收藏

0评论

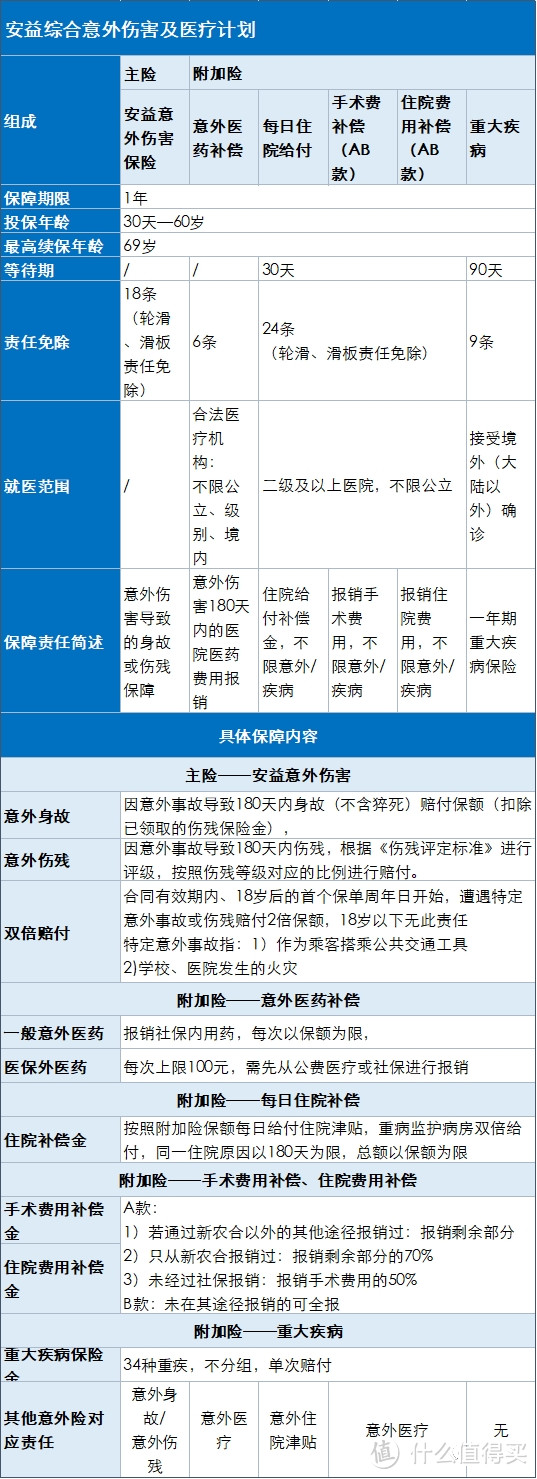

友邦的安益综合意外伤害及医疗计划(以下简称“安益”、“安益意外险”、或“安益计划”)是很多人想了解的产品,责任比较全面,但是由于产品设计的比较复杂,很多朋友都觉得看不懂,我们这次特地把整个计划完整的给大家讲解一下,便于大家了解具体的保障内容,做到有针对性的选择

一 核心

通过分析可以看出,安益计划的核心责任还是在意外身故、意外伤残、意外医疗三大项上,只是把其他产品的一项责任拆分成了几个附加险,同时将有无社保对应的不同报销比例又分成了一个附加险的A、B两款。A款相当于有社保版本,B款相当于无社保版本。

二 增量

原本安益计划比市场通行的意外险多出的两项内容,

一是一个重大自然灾害意外伤害保险,

二是一个一年期的重疾险。

自然灾害责任一般的综合意外险都包含在内,不知道安益计划是出于什么考虑要单独拎出来做成一个附加险,又是因为什么原因而停售。

安益重大疾病保险是一个一年期,包含34种病种,不分组,单次赔、无轻症、无身故的的重疾险,说实话,跟意外伤害关系不大,挤在这个计划里有点不伦不类的,而且这个一年期的重疾险也不保证续保,万一出险,既不能续保,又买不了其他的重疾产品,就彻底裸奔了,所以重大疾病保障光靠一年期的重疾险还是不行的。

但安益这个重疾险的优点在于认可境外(大陆以外)确诊结果,比如客户觉得境外的医疗技术更先进,去了港澳台或者美国,在那边确诊了重大疾病,回来也是可以进行理赔的。

三 亮点

1)意外身故/伤残双倍给付

这个责任别的综合意外险也有,就是乘坐公共交通工具的意外身故或伤残额外赔付,安益计划多了一点是在医院、学校发生火灾造成的意外身故/伤残也双倍赔付,不过安益计划限制双倍赔付的责任只对18岁的成人开放,其他的意外险一般没有这个限制。

2)附加意外医药补偿保险不限医院,只要是有合法经营执照就行,所以私立医院、境外医院都可以。稍微有一点点不完美的地方是这个医药补偿保险报销社保目录外用药限额是每次100元,而且还要求先进行公费医疗或社保报销。

给使用者带来不便的地方是,私立医院是不能使用社保的,所以发生意外就医用这款保险去私立医院,最好只开社保目录内的药品,就能够报销了。

如果去的是公立医院,开了社保外用药,社保是报不了的,要再开点社保目录内的药,然后先用社保报销,如果保险公司承认这种做法,就可以得到100元的社保外保险额度。

有的人说实际理赔不管社保内外是都给报了的,如果这样那是对消费者有好处的,就是有点不理解这个做法,如果能报,为什么不明确在条款里,按照合同办事大家都放心,现在这样难免让一些严谨、较真的消费者犯嘀咕,合同上清清楚楚写了的也没完全按照实行,那没写的单纯指望核赔员的善心吗?

3)附加的三个医疗保险:每日住院给付、手术费补偿、住院费用补偿,都是不限意外还是疾病的,都可以用,而且就诊医院只要求是二级及以上医院,如果私立医院参与过评级的,也可以去。

四 不足

1)轮滑、滑板属于免责,这样给孩子选择这款意外险的时候就得注意点了,不玩轮滑、滑板的孩子比较适合。

2)不包含猝死责任,虽然从定义上来说猝死并不属于意外,但是目前有非常多的意外险已经添加上了这项责任,工作强度较大的人群可能就会偏向带猝死责任的意外险了。

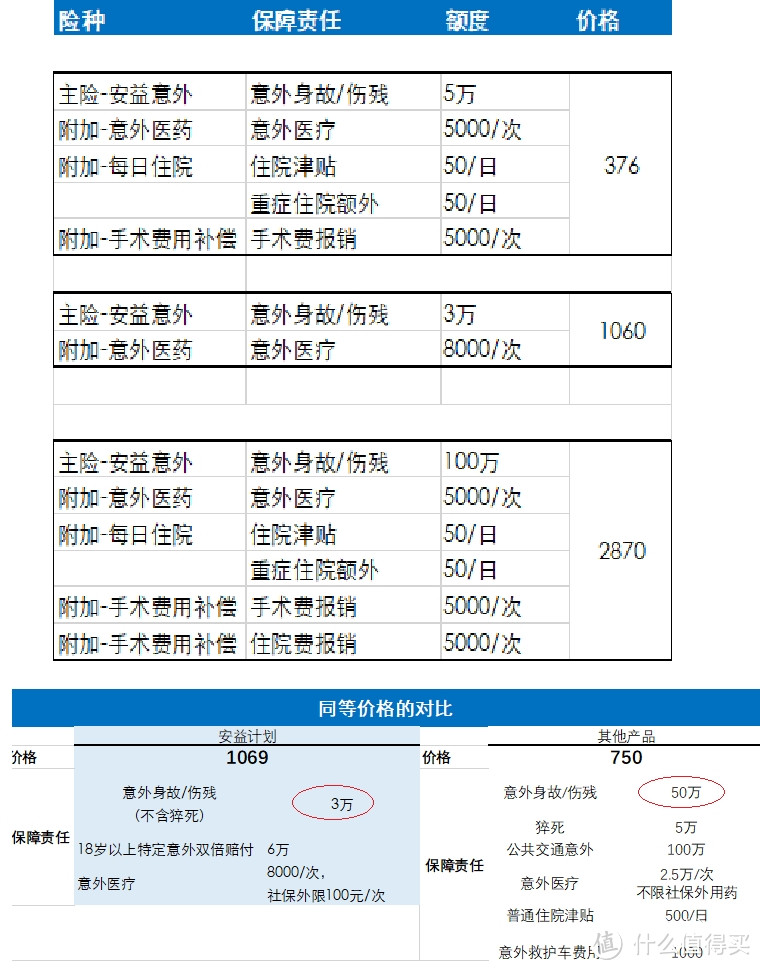

04 产品对比

最后说一个俗,但是每个人都关心的问题,价格。

价格跟所选择的保额和附加险配置有关,我们列出的只是做个参考,个人应该根据自己的实际情况做出合理的选择。

除了安益计划,我们也会列出两个对比,方便消费者进行综合全面的考量

一是保障责任相近的条件下,其他意外险产品的价格;

二是价格水平相当的条件下,其他意外险产品的保障责任。