249

212

友邦康逸荣耀2019值得选择吗?

2020-05-04 17:57:43

0点赞

0收藏

0评论

今天博士君继续和大家聊聊友邦,重点看看友邦可以去“公立特需、国际部”就医的中端医疗保险“康逸荣耀(2019)医疗保险(以下简称为“康逸荣耀”)”。因为随着收入的提高,越来越多的人对生活品质有了较高需求,打算投保一个高额度、医院覆盖范围广,同时可以去公立医院特需、国际及部分私立就医的医疗保险,与自己之前购买的重大疾病保险形成组合保障,以此有效应对未来遇到的健康风险。

要点预览:

友邦保险公司

康逸荣耀保障责任

产品对比

01 保险公司

友邦保险的创始人是美国人史带先生。

—他在一战过后来到上海从事保险业务,1919年成立美亚保险公司。1912年用美亚的赔偿准备金创建了友邦人寿保险公司,这就是友邦保险的创立。

—1939年抗战爆发,史带将所有的保险业务(包括美亚和友邦)迁至纽约,成立了史带集团。

—新中国成立后,美亚/友邦退出中国市场。

—1967年,史带集团成立美国国际集团(AIG),成为在美国所有史带成员企业的控股公司,包括友邦。

—1992年,友邦重回上海营业,由于政策原因,很长一段时间里成为中国唯一一家纯外资的保险公司,不过现在已经不是唯一了,随着中国政策的放开,相信今后会有越来越多的外资保险公司进入中国这个巨大的市场。

—2010年,友邦在中国香港独立上市,AIG出售部分友邦股权。

—2012年美亚(AIG)出售持有的剩余友邦股权,完全退出友邦保险。

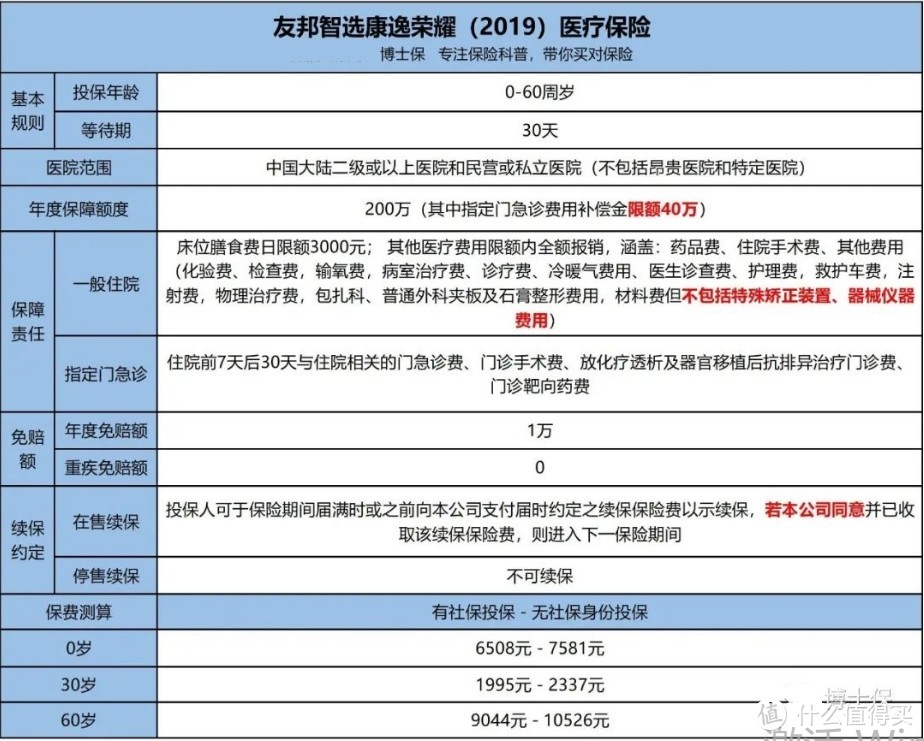

02 康逸荣耀保障责任

一总责

由以上表格可以清晰看出这是一款可以覆盖公立特需、国际及部分私立就医的中端“住院医疗保险”。年度可报销额度是200万,包括一般住院和指定门急诊责任,其中指定门急诊限额40万,主要包括住院前7后30天与住院相关的门急诊费用、门诊手术费、放化疗透析'及器官移植后抗排异治疗门诊费;年度免赔是1万,重大疾病,比如恶性肿瘤的情况下0免赔。

二亮点

1. 就医医院广

康逸荣耀支持公立医院特需、国际及部分私立医院就诊,相比人满为患的普通部,特需、国际及私立医院可以给患者提供更高效、更贴心、更舒适的就医体验。这里之所以说可以去部分私立医院是因为可就医的私立医院“不包含昂贵医院和特定医院”,两者约定如下:

昂贵医院:指超出地区惯常医疗费用水平的医院,以本公司网站的最新公布信息为准,被保险人还可以通过指 定的服务热线进行查询。由于各医疗机构的收费水平可能发生变化,本公司会跟踪分析并适时更新和公布昂贵医院。

特定医院:指超出本合同保障范围的个别民营及私立医院,以本公司网站的最新公布信息为准,被保险人还可以通过指定的服务热线进行查询。本公司保留调整特定医院范围的权利。

2. 良心设计重疾0免赔

虽然一般医疗年度免赔额是10000元,但重大疾病医疗取消了年度免赔额,也就是花1分报1分,为您更有效地缓解重疾高额医疗费用负担。

三不足

1. 指定门急诊补偿金限额40万

康逸荣耀年度保额200万,对于指定门急诊费用补偿金有20%保额的限额约定,即40万。属于指定门急诊费用的住院前7后30天门急诊费用和门诊手术费用花到40万可能性不大,但是对于放化疗、透析及器官移植后抗排异治疗门诊费、门诊靶向药费就没有那么乐观了,毕竟恶性肿瘤是理赔案例中重灾区且治疗费用的确较高,比如上海质子重离子(恶性肿瘤放疗)一个疗程治疗费用28万,住院费用5万,40万只能支撑一个疗程的治疗费用,李宗伟质子重离子治疗经历了13次。

2. 恶性肿瘤治疗方式中不含内分泌疗法

条款释义第十二条明确写明:放化疗是指被保险人在门诊进行放疗、化疗,如果此病人适合内分泌疗法,又选择了这种方法治疗,这个时候对于此项费用无法覆盖就是一个短板。

3. 有社保身份投保未走社保报销80%

友邦康逸荣耀以有公费或社会医疗保险身份投保,特需、国际、部分私立都可以得到100%报销;但是如果去普通部就诊则需要医保报销后才可得到100%报销,否则只能给予80%报销。当然在可以选择特需、国际就医的情况下选择普通就医的几率会很小,但万一呢?

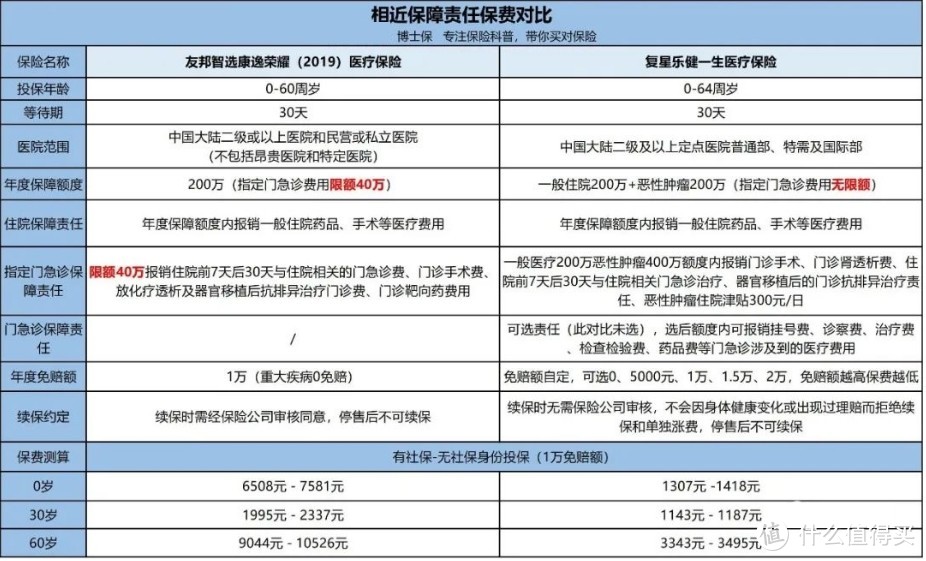

03 产品对比

保险产品都有着不同的保险定价,我们再来看看每个人都关心的价格问题。

不同的产品责任价位不一,为方便方便消费者进行综合全面的考量,此处将从两个方面来比较:保障责任相近的条件下,其他中端医疗险产品的保费;保费相当的条件下,其他中端医疗险的保障责任。

1.相近保障责任保费对比

很明显,在保障责任相当,甚至保额更高且没指定门急诊限额40万的情况下,复星乐健一生的保费有着明显的优势,相差1000-6000元不等,孩子和老人相差更大。这里我需要提醒您,虽然两个产品都支持公立特需、国际部就医,但是对于私立医院,乐健一生要求医保定点,康逸荣耀是只要不是昂贵医院和特定医院(友邦官网医院列表最新为准)的私立医院即可,后者相对涵盖私立医院更广一些。

这里就免赔额再多说一点,免赔额通俗来说,就是超过这个约定的钱数才可找保险公司报销。友邦康逸荣耀的免赔额是必选1万,乐健一生在这一点有多种选择,0元开始报销还是5000元,1万还是2万自己说了算,想多少就多少。最近友邦公布的2015-2019年理赔报告中提到医疗险理赔:98%是住院医疗;理赔金额普遍较低,八成不足4000元。我推测是1万(低中端医疗)或12800元(高端医疗)免赔额的功劳。康逸荣耀有1万的免赔额,2019年1-11月份三级公立医院人均住院费用13663.9元。想一想,如果可以选择0元起赔,您选不选呢?

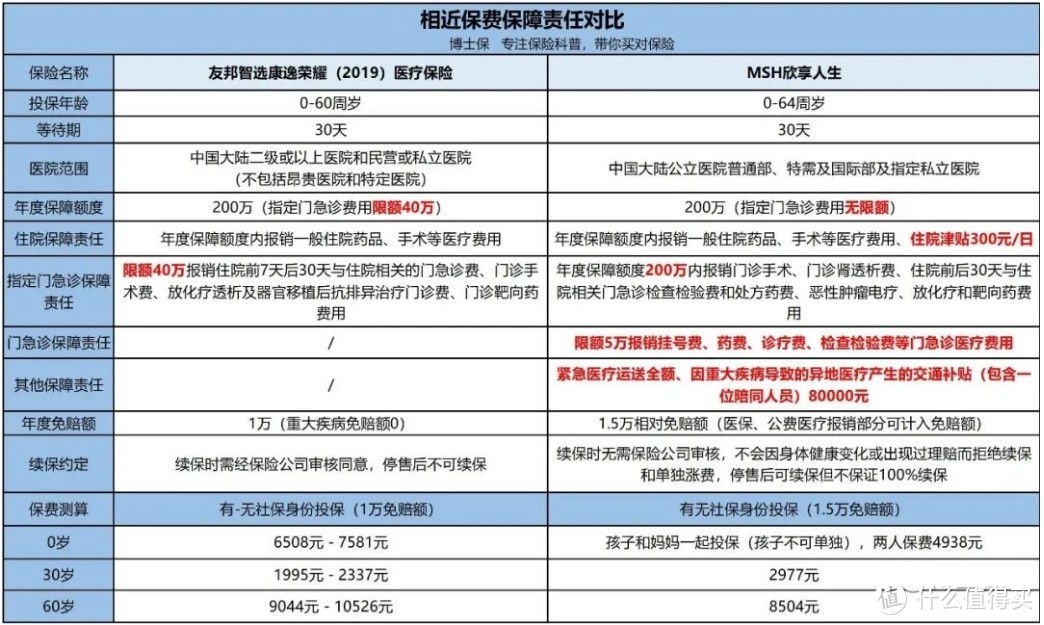

2.相近保费保障责任对比

MSH欣享人生无论是否有社保都是一样的保费,也因为未成年人不可单独投保,所以此处0岁孩子保费是计算的30岁妈妈和0岁孩子俩人的保费。

从上表可以看出,在保费相差不多的情况下,选择MSH欣享人生保障责任层面还能增加“感冒发烧就医的一般门急诊、住院津贴、紧急医疗、异地就医交通补贴”责任。同时这个产品也可以只选住院责任,保费会下浮不少。

在健康险领域,MSH可谓声名远扬。MSH INTERNATIONAL成立于1974年,是国际健康险设计和管理方面的全球领军者。设有法国巴黎、加拿大卡尔加里、中东迪拜和上海四个区域总部,为客户提供24小时不间断的服务。MSH的客户遍布全球200个国家,MSH致力于为个人客户提供高质量的保险方案,为企业客户提供量身定做的保险产品。

万欣和(上海)企业服务公司成立于2001年,在中国高端健康险险服务领域排名第一,有自己的直付医院网络,友邦的高端医疗险2018年以前也是借用的MSH的医疗直付网络。

从公司到保险责任再到产品对比,相信你已经更清晰的看到康逸荣耀这个产品。不同的人有着不同的需求,也自然会有不同的选择:

如果你的就医习惯公立医院特需、国际,无论单纯住院还是加上门诊,乐健一生性价比较高;

如果经常去一些私立医院很少公立医院,且只想住院保障,康逸荣耀则是更合适的选择;

如果在意公司及产品未来稳定性,那么就选MSH吧!

本次康逸荣耀2019医疗保险计划就为大家解析到这,各位朋友如果还有更多想要解析的产品,请给我们留言。