26

28

首创「M248原则」:教你买对保险省钱50%避坑100%

2020-08-06 18:48:17

3点赞

12收藏

1评论

大家好,我是保爷。

做保险自媒体几年以来,保爷写了几百篇保险科普和评测文章、拍过很多期视频、直播了无数场,内容涵括了保险的方方面面。

保爷曾经以为这些内容足以让绝大多数“保险小白”成长为“保险专家”了,直到最近有位朋友问到保爷:

保爷,我感觉现在的保险内容实在太多了,很难全部消化,也没那么多时间去研究保险。

有没有一个非常简单的保险挑选宗旨或原则,能让我很简单的搞定一家人的保险呢?

一语中的!

这确实是个问题,并不是每个人都会花很多时间去研究学习各种保险知识。

所以保爷最近一直在思考、梳理过往几年的保险感悟和理念,终于总结出了买保险非常简单实用的「M248原则」。

这个原则旨在让大家对保险有一个“上帝视角”,使保险小白能快速入门、绝对不会再掉坑。

先放一张总览图,大家先睹为快,后面会详细解读:

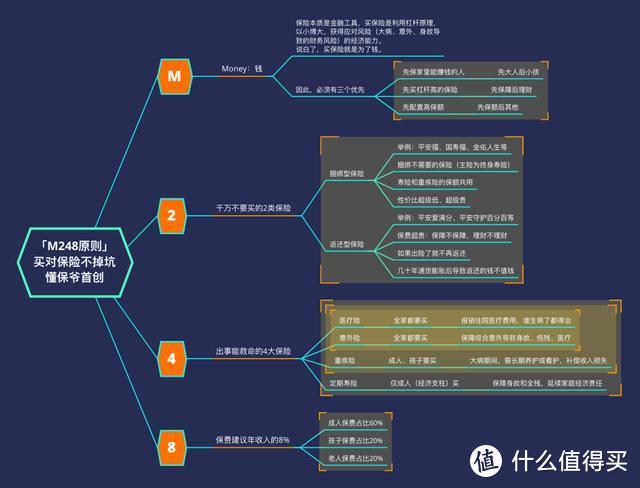

一、「M248」的M:即Money,钱

为什么首先要提“钱”?

虽说不少朋友是为了对抗大病、意外等风险才去买保险,但保险本质上无法规避这些风险。

保险本质是一种金融工具,买保险是为了获得应对风险的经济能力!

说白了,买保险就是为了钱。

那些大病、意外等风险其实是给家庭带来了财务风险,出了事,将这些财务风险转嫁给保险公司,保险公司赔付一大笔钱,不至于家庭的经济崩塌。

因此,既然是为了钱,买保险时,一定要注意这“三个优先”:

1、先保额再其它:先配置高保额

买保险就是买保额。

保额决定出事了能拿到多少钱。

千万不要为了追求能分红、能返本等,去牺牲降低保额!

比如买重疾险,50万保障至70岁和30万保障终身,保费价格相同,保爷建议选择前者,第一考虑保额再考虑保障期限等其它方面。

2、先保障后理财:先买杠杆高的保险

买保险一定要先买保障型保险,因为理财型保险是投资,靠本金的收益增值,没有啥杠杆。

如果患了癌症,没有保障型保险,就意味着自己出几十万治病,没钱治肯定还要把之前用来买理财险的钱提出来治病,最后理的财没了,自己家底也没了。

3、先大人后小孩:先保家里能赚钱的人

一个家庭里谁赚钱,就优先给谁买。

小孩子和老人假如生病出了事,我们大人有工作、有收入,有钱可以去给他们治疗,家里的经济不会垮。

万一反过来,我们赚钱的大人出了事,整个家庭都失去经济保障了。

家庭中“能赚钱的人”才是“没收入的人”最大的“保险”。

二、「M248」的2:千万别买的2类保险

这2类保险是指【返还型保险】、【捆绑型保险】

1、为什么返还型保险不能买?

返还型保险是:如果在保障期间内没有出险,到期后返还已交保费。

听起来好像不错?其实错的离谱。

其一,返还型保险保费比正常保险贵很多(5-10倍),原本保费500块,想要返还就要4000块;

其二,如果出险就不再返还保费,每年多交那么多的钱就白白交了;

其三,就算没出险到期后返还保费,别忘了通货膨胀的存在,到时返的保费已经超级不值钱了,30年前的10万跟30年后的10万能一样吗?

想了解返还型保险更多详情,可参考保爷之前文章:为什么强烈不建议你买「返还型保险」?

2、为什么捆绑型保险不能买?

以平x福、少儿平x福、国x福、少儿国x福等为代表的捆绑型保险是把寿险+重疾险等可选附加险打包成一个产品销售。

捆绑型保险又是怎么坑人的呢?

其一、捆绑本不需要的保险,就像你去餐厅吃饭,服务员要求你必须点个套餐,套餐里有几个菜你压根就没动筷子。

捆绑型保险的主险是99%的人都不需要的终身寿险,寿险是身故赔付一笔钱,作用是用来延续家庭的经济责任。

所以寿险只需给家里赚钱的经济支柱买,且只用买保到60岁左右的定期寿险就够了。

大家跟我一起思考下:难道你指望通过家里的小孩或者老人身故去世,拿到一笔钱?我相信应该没有人会这么想。

其二、保额共用,重疾险和寿险的保额共用。

如果得重疾赔付了,寿险的保额就没有了,身故时就不再赔了,买2份保险交2份钱却只能赔1份,大家说坑不坑?

其三、保费贵、保障差,性价比超级低!

如果你的预算紧张,买这种捆绑型保险,只能买到很低的保额,这违背了我们前面讲到的买保险的初衷。

想了解捆绑型保险更多详情,可参考保爷之前文章:为什么强烈不建议你买「捆绑型保险」?

三、「M248」的4:能救命的4大保险

1、重疾险

顾名思义,是被保人确诊了合同中约定的重大疾病(例如癌症),达到赔付标准后,保险公司赔付一笔钱,这笔钱不限用途,可以自由支配。

重疾险的主要作用是收入补偿,因为患了大病,无法工作导致没有了收入。

保额建议50万,最低不要低于30万。

保障期限建议保障终身,预算紧张的朋友可以买定期的,例如保障至七八十岁,不建议选一年期的重疾险。

关于重疾险投保,保爷之前做过保险公开课,大家有时间可以点进这个视频学习下:重疾险避坑投保指南

前排提示该课程是个长视频,约有50分钟,建议有时间耐下心再看。

2、医疗险

百万医疗险又叫住院医疗险,报销因疾病或者意外产生的住院医疗险费用。

一般有1万元的免赔额,也就是住院治疗,自己只用花1万,剩下的保险公司百分百报销。

百万医疗险的杠杆非常高,每年几百块的保费可以撬动几百万的医疗保障,建议人手一份。

医保和医疗险:我有医保,还有必要购买「商业医疗险」吗?

医疗险和重疾险:已经有了「医疗险」,为什么还要买「重疾险」?

3、定期寿险

寿险以被保人的寿命为保险标的,它保障的是身故和全残。

寿险的作用是用来延续家庭的经济责任,所以只需给家庭的经济支柱买。

保额建议100万起,要能覆盖家庭未来几年的支出。

保障期限建议保障至60岁左右即可,因为六十岁后,已经没有经济责任了。

记住,千万不要给孩子和老人买寿险!

4、意外险

意外险的保障内容一般包含意外身故、意外残疾和意外医疗,注意一定满足这四个条件才算意外:外来的、突发的、非本意的、非疾病的。

意外残疾是按照伤残等级来按比例赔付的,分为1级到10级,10个等级。

意外险的保费不会随着年龄增长而增长,所以建议买一年期的,买一年保一年。

买意外险建议选择综合意外险,并且意外医疗保障最好是不限社保目录的。

每个家庭成员都要配置这4大保险吗?

答案是不用。

对于孩子,只需要买3种即可(重疾险+医疗险+意外险),不需要买寿险,因为孩子不会给家庭带来经济收入。

对于老人,只需要买2种(医疗险+意外险),重疾险一般超过一定年龄就无法投保,即便可以价格也非常高昂,不值得投保。

老人不买寿险的原因和孩子一样,老人一般不会给家庭做出收入贡献,没必要买寿险。

对于赚钱的家庭经济支柱,这4大险种都需要(重疾险+医疗险+意外险+定期寿险)。

四、「M248」的8:保费建议年收入的8%

如果家庭税后年收入有20万,那么建议用来买保险的预算为1.6万左右。

但这个8%也不是绝对的,大家还是要根据自己的实际情况去调整。

例如有的家庭没有房贷等负债,那可以多拿点钱出来买保险,有的家庭刚买房生娃,支出压力大,暂时就少拿点钱出来买保险。

此外,这8%的保费预算,在家庭成员分配上,孩子和老人建议各占20%左右,核心的保费大头,60%左右建议分给大人(家庭顶梁柱)。

例如家庭税后年收入20万,保险预算(8%)就是1.6万。

在这1.6万里,成人配置预算是1.6万*60%=9600元左右,老人和孩子的预算都是3200元左右。

总之要记住,成人保险预算建议≥(孩子+老人)保险预算。

千万不要觉得孩子脆弱、老人容易得病就把大量预算给了他们,让自己处于“裸奔”状态。

最后我们来总结一下「M248原则」:

M:钱,买保险是获得应对风险的经济能力,也就是为了钱,因此我们一定要优先高保额、优先买杠杆高的保障型保险、优先给能赚钱的大人买;

2:千万别买返还型保险、捆绑型保险,这就是两个大坑,买了血亏;

4:要买的4大保障型险种(重疾险、百万医疗险、定期寿险、意外险);

8:买保险的预算不要超过家庭年收入的8%,并且在这8%的保险预算中,给大人的预算要占六成,孩子/老人各占两成。

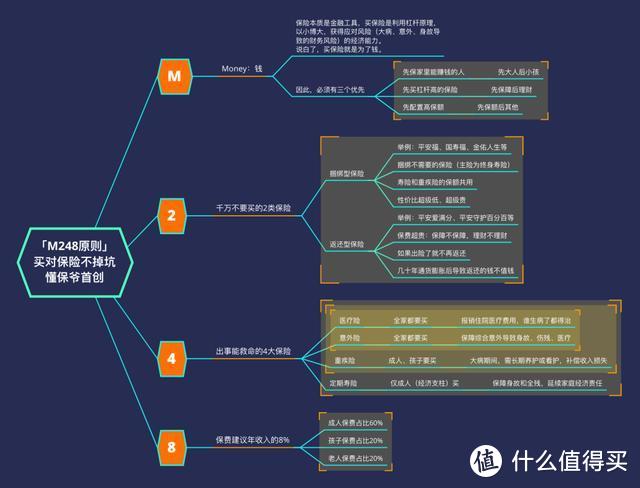

再把开头的图片放一下,一起来复习下:

总之,买保险前务必牢记「M248原则」,这是一份能省钱50%、避坑100%的“锦囊妙计”。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

zyhaha

校验提示文案

zyhaha

校验提示文案