43

62

国寿福庆典版和超级玛丽3号Max,哪一款更好?

2020-10-16 20:31:00

0点赞

3收藏

0评论

由于超级玛丽3号最近很火,所以很多小伙伴都将其和大公司产品国寿福庆典版对比,想知道哪一款产品的保障会更好,哪款会“胜出”?

在说这两款产品的保障内容之前,奶爸先来简单科普一下:

国寿福庆典版,是中国人寿保险公司旗下的国寿福系列产品,并且于2019年12月压轴上市,吸引了许多朋友的关注。

而超级玛丽3号Max则是2020年新上市的产品,出身“贫寒”,但它的保障优势在于重疾额外赔付80%等。

那么这两款产品的保障如何?是不是大品牌公司的产品就肯定好呢?

下面就由奶爸从以下几点,给大家分析一下这两款产品:

|为什么要买重疾险

|国寿福庆典版对比超级玛丽3号Max

|投保超级玛丽3号Max要注意哪些问题

|奶爸总结

一、 为什么要买重疾险

相信有很多人都希望自己在患上大病的时候能够有人帮助自己,给予自己一笔钱能够安心养病。

虽然说会有些幸运儿能够得到朋友的资助或者社会组织的援助,但是现实往往是残酷的,很多时候都得靠自己。

那么有什么办法可以做到小小的付出就可能得到大大的回报呢?

当然是有的,买保险其实就是一个很好的解决方法。

尽管有些人对保险还是持不太信任的态度,但是我们并不能否认保险在人们生活中扮演着越来越重要的角色。

就拿重疾险举例:

假如我们买了重疾险之后,保险公司就会在被保人患病期间,按合同给付一笔赔偿金。

而这笔钱足以弥补我们重病期间的经济损失,解决被保人的后续康复费用,不用自己额外出钱,也不用四处借钱劳心劳力了。

再说人的一生患上重疾的概率并不低,我们不可能完全依靠自己的储蓄应对重疾,毕竟家庭的生活开支都得倚靠那笔钱。

一旦因为治病花光了积蓄,孩子和老人的生活就得不到保障,这无疑也是一份煎熬;

所以说,我们不如给自己买上一份重疾险,花小钱,得到一份大大的保障,何乐而不为呢?

二、 国寿福庆典版对比超级玛丽3号Max

本次就来给大家分享两款重疾险产品:国寿福庆典版和超级玛丽3号Max。

研究一下这两款重疾险的保障如何,应该选择哪一款?

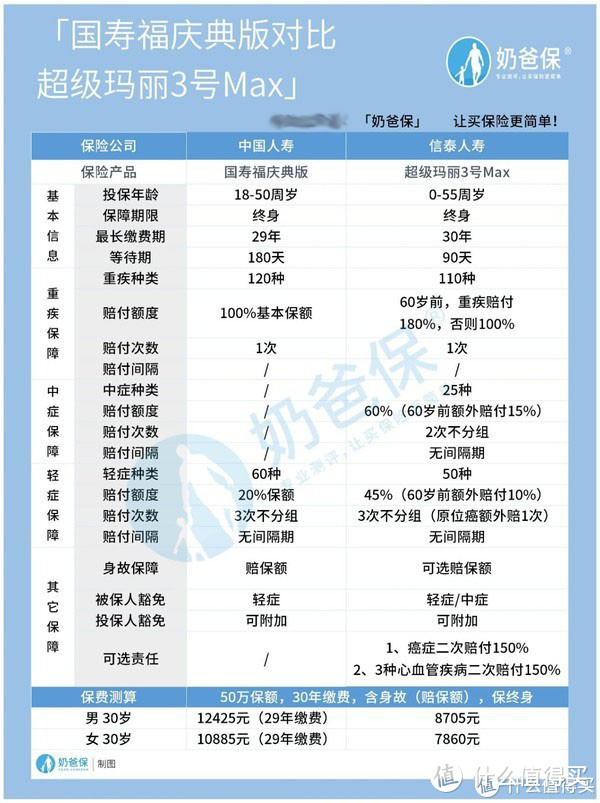

先来看看它们的保障内容表格:

可以看到,这两款产品保障内容的区别还是比较明显的,不如让奶爸具体分析一下:

基本信息

虽然说两款产品都是保障终身型重疾险,但是投保规则也有点区别。

1) 投保年龄:

国寿福庆典版的投保年龄是18-50周岁,而超级玛丽3号Max的投保年龄是0-55周岁,后者的投保年龄范围更广。

2)最长缴费期:

国寿福庆典版最长缴费期是29年,而超级玛丽3号Max的最长缴费期是30年。

注意,国寿福庆典版可以附加全面百万医保和住院医疗险,可以提供更全面、细致的保障服务。

但是,缴费期缩短和附加其他险种也意味着保费价格上升,具体保费价格如何在下文会提到。

3) 等待期:

国寿福庆典版的等待期是180天,若在等待期内确诊疾病,会退还保费并且结束合同,相对来说,显得有点不厚道。

因为现在很多重疾险的等待期都是90天,而且假如等待期间被保人确诊某项疾病,也只是把该项疾病除外保障,其他疾病继续承保。

而超级玛丽3号Max的等待期是90天,与市面上其他热门重疾险一样,对被保人有利。

各项保障

1) 重疾保障

两款产品的重疾保障都是单次赔付的,但是赔付的额度有区别。

其中国寿福庆典版无论被保人何时确诊,都是赔付100%保额;而超级玛丽3号Max则是被保人60岁前,可以获赔高达180%保额。

也就是说,万一被保人在60岁前不幸确诊重疾,投保了超级玛丽3号Max的赔付额度是国寿福庆典版的1.8倍!

2) 中症保障

很遗憾,国寿福庆典版是没有中症保障的,而超级玛丽3号Max有25种中症疾病保障,最多赔付2次,每次赔付60%保额。

另外,假如被保人是在60岁前确诊中症疾病,还可以额外获赔15%保额,这个赔付比例在重疾险市场也能名列前茅。

3) 轻症保障

国寿福庆典版可能是因为没有中症保障,所以在轻症上覆盖的疾病种类比较多,高达60种,比超级玛丽3号Max还要多出10种。

美中不足的是它的赔付额度很低,每次只赔20%保额。

不过轻症覆盖疾病种类的多少并不是关键,关键在于高发轻症的覆盖情况是否出色。

超级玛丽3号Max的保障不仅基本覆盖高发轻症,而且赔付力度很大,最高获赔55%保额。

4) 其他保障

很不幸的是一旦我们确诊癌症,即便是治好了,在几年内也会有复发的风险。

假如被保人买的是单次赔付重疾险,在理赔过重疾之后,保障就失效了,而且因为已经理赔过的缘故,很难买到新的替代品。

所以投保时,如果可以附加癌症二次赔付等责任,对于被保人是比较有利的。

然而国寿福庆典版缺乏癌症二次赔付责任和心血管疾病二次赔付责任,相对来说超级玛丽3号Max的表现更加出色。

保费方面

相信很多人看到这里,都会觉得超级玛丽3号Max的保障那么出色,那保费是不是比国寿福庆典版更高呢?

然而事实并非如此,举个例子:

50万保额,30年缴费,含身故保障,在保障终身的情况下,30岁男性投保超级玛丽3号Max只需要8705元每年。

而投保国寿福庆典版每年则需要12425元(29年缴费),这个价格已经可以买上一款不错的多次赔付重疾险了,相当不划算。

总的来说,国寿福庆典版的保障表现中规中矩,覆盖的疾病基本都有覆盖,但是赔付力度比较低,而且保费比较贵。

如果你对大品牌情有独钟,愿意为品牌溢价付费,那么你可以购买国寿福庆典版,毕竟中国人寿的服务网点众多,是其他小公司不具备的。

而超级玛丽3号Max的保障更加全面,各项保障表现也很出色,更重要的是保费价格还便宜,是一款性价比很高的重疾险,适合不同人群投保。

可能有的人对超级玛丽3号Max的承保公司不太放心,害怕公司倒闭,自己的保险就没有价值了,所以不太敢投保。

买保险,我们更应该注重产品本身,注重它的保障内容是否符合自身的需求,性价比如何等,从而挑选出适合自己的产品。

三、投保超级玛丽3号Max要注意哪些问题

看完这两款产品的对比之后,如果想投保超级玛丽3号Max,我们还是得了解一下这款产品需要注意的问题有哪些?

主要分以下几点:

问题1:投保职业限制

如果你是从事高危职业的人群,那么很遗憾这款产品并不适合投保。

因为它限制1-4类职业投保,类似刑警、消防员等职业被列入5-6类职业,不可以投保这款产品。

问题2:特定心脑血管疾病二次赔付有限制

例如,特定心脑血管疾病为脑中风后遗症时,则再次确诊脑中风后遗症须由颅脑显影或影像学检查证实与初次确诊的脑中风后遗症不同才可以赔付。

这样相当于提高了理赔的难度,降低了特定心脑血管疾病二次赔付的概率,这是一个需要注意的地方。

问题3:健康告知严格

重疾险的保障内容越全面,保险公司需要承担的风险也就越多,因此为了控制理赔风险,也会采取一系列的措施。

其中就包括设置严格的健康告知条款,比如会问到住院史、疾病史、抽烟史等等,我们只需要如实回答即可。

市面上没有任何一款产品是完美的,每一款产品都会有“坑”人的地方。

我们可以多多对比同类型产品,了解各个产品的优劣势,从中挑选最符合自己需求的产品。

四、奶爸总结

关于国寿福庆典版和超级玛丽3号Max的对比内容已经讲完了,相信大家已经知道怎么选了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。