7

15

达尔文3号、超级玛丽3号Max等产品保至70岁责任下架! 下架前要不要买?

2020-08-12 19:33:26

0点赞

4收藏

0评论

通知,通知,近期有个重磅消息。

信泰人寿旗下的达尔文3号、超级玛丽3号Max、超级玛丽2号Max、超级玛丽2020Max重疾险,保至70岁的保障计划于2020年8月25日晚上24点下架。

这四款产品,都有着出色的性价比。

比如达尔文3号对脑中风、早期癌症等特定疾病,都给予了二次赔付的保障。

超级玛丽3号Max不管是重疾、还是轻症中症,都给予了额外保额。

而保至70岁的优势在于,每年的保费价格比保终身便宜差不多2000元。

所以,对于预算有限,有需求的人群,能用较低的保费价格,搭配较高的保障。

但是保至70岁的计划马上就要下架,就看赶不赶的上末班车了。

关于这四款产品的详细解读,奶爸今天就和大家一起来分析一下呗:

四款产品合集测评

四款产品单独分析

奶爸总结

01四款产品合集测评

话不多说,奶爸先给大家上着四款产品的对比测评图:

如开篇所说,保至70岁与保终身,最大的区别就是在于保费价格。

那么这四款产品,保定期和保终身差价到底有多少呢?奶爸首先带大家来看一下:

从上图可以看出,保至70岁和保终身的价格,每年相差近2000元的保费价格。

由此看出,如果从性价比上来考虑,保至70岁的保费杠杆更高,低保费抬起高保额。

对于预算有限的朋友,选定期的保障性价比是最高的,但保至70岁计划马上就要下架了。

那么如果预算多,想追求进一步保障的朋友,保终身才是最适合的。

在保障上来看超级玛丽3号Max和达尔文3号最为突出。

超级玛丽3号Max在保额上是最高的,而达尔文3号则是在高发疾病上保障更足。

至于最终怎么选择,奶爸给大家几点建议:

如果追求保额高,选择超级玛丽3号Max即可,重疾中症轻症都有附送额外保额;

如果追求保费价格便宜,超级玛丽2020Max和超级玛丽2号Max则是最优选择;

如果追求特疾保障足,达尔文3号对脑中风、癌症、急性心梗等等特定疾病都给予了额外保障;

02四款产品单独分析

接下来,对于这四款产品的特点,奶爸就逐一和大家分析一下:

1. 达尔文3号

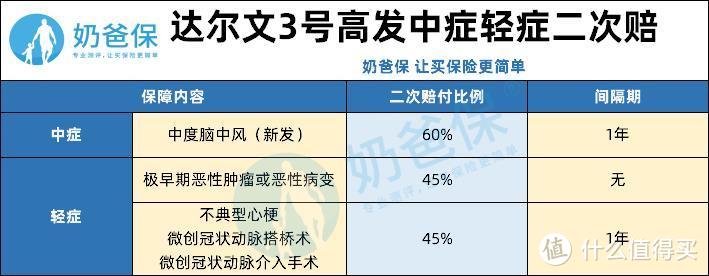

达尔文3号重疾险对被保人60岁前出险重疾,可以额外赔付80%保额,投保50万,出险额外送40万保额。

在轻症中症保障上,对高发的中症轻症给予二次赔付的保障:

除此之外,附加的癌症、心脑血管赔付保额高,第二次出险可以赔付150%保额,是当下最高的保额了。

其中,首次出险的重疾非癌症,那么二次出险癌症的话,只需要180天的间隔期。

从保障上来看,达尔文3号与超级玛丽3号Max非常相似。

但如果大家看重癌症、心脑血管疾病保障的朋友,可以优先考虑达尔文3号。

2. 超级玛丽3号Max

超级玛丽3号Max对被保人60岁前出险重疾,如同达尔文3号一样,也是可以额外赔付80%保额。

但区别在于,超级玛丽3号Max重疾险中症轻症保额更高。

对被保人60岁前出险轻症中症,分别可以额外赔付10%、15%保额赔付,额外保额最多赔付一次。

在附加的保障上,超级玛丽3号Max和达尔文3号是一致的。

不过它并没有对高发的轻症中症给予二次赔付的功能,相反,达尔文3号有。

所以,如果注重轻症、中症保额高的,可以选择超级玛丽3号Max。

3. 超级玛丽2号Max

60岁且之前,重疾可赔付160%的保额,完美覆盖工作时期的保障。

最大亮点在于,60岁且之前重疾可赔付160%的保额,中、轻症的保额也不低,轻症保障中包含原位癌额外赔付一次。

可附加癌症二次赔付和心血管疾病二次赔付,分别赔120%保额,其中心脑血管疾病二次赔保障的疾病种类实用度很高。

虽然超级玛丽2号Max对比超级玛丽3号Max和达尔文3号,保障会略低一些。

但同样的,超级玛丽2号Max的费率也随之便宜。

如果追求极致性价比,超级玛丽2号Max是择优之选。

4. 超级玛丽2020Max

超级玛丽2020Max重疾险对比其他三款产品,算是老前辈了。

虽然保障也很好,但综合来看,不如超级玛丽2号Max性价比高。

当然了,超级玛丽2020Max重疾额外保额的范围是61岁之前,比其他三款产品多一年。

这也是其中的一个亮点。

03奶爸总结

近期,已经有不少产品对保定期进行了调整,如无忧人生2020、国富嘉和保等等。

目前在售的产品,选择保至70岁保障计划,不给予限制的已经很少了。

这里所说的限制,如下:

选择保至70岁,缴费年限最长为20年,不能30年缴费;

选择保至70岁,强制捆绑身故责任,不能自主附加;

所以说,对于预算有限,想省钱的小伙伴,这四款产品都是最好的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。