257

224

如意甘霖 VS 达尔文3号和超级玛丽3号,谁更牛?

2020-12-16 22:44:20

3点赞

12收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

上星期我接到消息:

信泰也出了重疾险“择优理赔”方案:

只要买了它家的旧定义重疾险,

在11月5日后出险的,

可以随你选按新定义,或旧定义赔,

哪个更有利,就按哪个来!

这下,两全其美,不用纠结什么新规了,

保障适不适合自己,才是关键~

目前,信泰家最受欢迎的3款:

如意甘霖、达尔文3号和超级玛丽3号,

保障和价格差不多,大家都说好,

那么到底怎么选,才最适合自己呢?

今天就给大家仔仔细细对比,分3部分:

· 基础保障对比

· 可选责任对比

· 相同保费下保额对比

N1

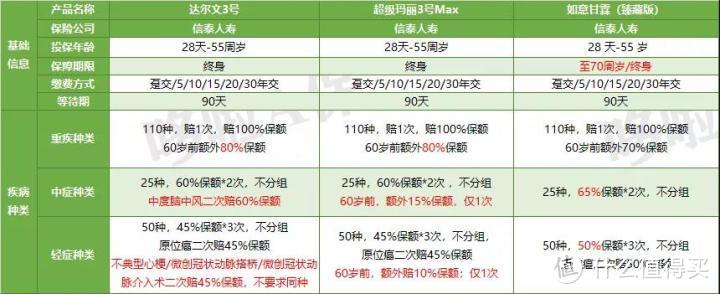

基础保障对比,谁性价比更高?

话不多说,直接看基础保障图:

(点击查看大图)

1

重疾

这哥仨都是110种重疾单次赔付,

达尔文3号和超级玛丽3号,60岁前额外赔80%,

而如意甘霖则是60岁前额外赔70%,

很明显,从重疾看,

达尔文3号和超级玛丽3号更优秀。

2

中症

达尔文3号是赔2次,每次赔60%,

其中,中度脑中风可二次赔。

超级玛丽3号也是60%赔2次,

但另辟蹊径,60岁前首次额外赔15%,共75%。

而如意甘霖就没那么花里胡哨,

直接赔2次,每次65%,没有任何时间限制。

所以从实用性上看:

如意甘霖>超级玛丽3号>达尔文3号。

3

轻症

和中症一样,

达尔文3号在赔3次,每次赔45%基础上,

额外加了3种心脑血管轻症二次赔,

超级玛丽3号则是60岁前首次额外赔10%。

而如意甘霖直接赔3次,每次50%。

同理,实用性上仍是:

如意甘霖>超级玛丽3号>达尔文3号。

4

投保灵活性

由于都是一个“妈生”的,

3款产品的健告、等待期等都没差,

也都不用捆绑身故,比较人性化。

不过,如意甘霖比其他俩多了保至70岁版,

预算不足的朋友也有机会上车,

所以,投保灵活性上:

如意甘霖>超级玛丽3号=达尔文3号。

最后,看看价格对比:

如图所示,

如意甘霖的保费要低于达尔文3号和超级玛丽3号。

所以,综合来看:

如果追求实用,如意甘霖性价比更高,

但3者差距其实也不算太大,

如果预算较高,想要更丰富的保障,

达尔文3号和超级玛丽3号更优。

N2

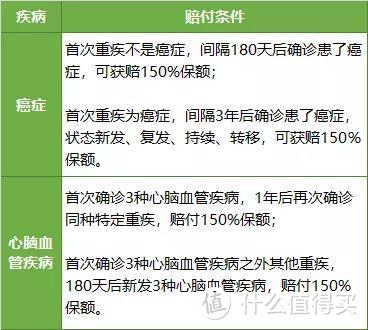

可选责任对比,谁更实用?

再看看可选责任对比:

(点击查看大图)

达尔文3号和超级玛丽3号的可选责任一毛一样,

都能附加癌症和心脑血管二次赔付,赔150%,

赔付条件也是较好的水平:

而如意甘霖比较个性,

有2项不同的可选责任:

■ 癌症3次赔:每次赔120%;

赔付条件和其他两个相似,只是多了一次。

■ 特别身故金:赔过大病后还是挂了,会再赔一点。

按身故时距离首次重疾的时间长短,分:

1年≤X<2年:赔付20%保额;

2年≤X<3年:赔付40%保额;

3年≤X<4年:赔付60%保额;

4年≤X<5年:赔付80%保额;

≥5年:赔付100%保额。

比传统身故责任(赔完大病不赔身故)更实用。

但我不建议大家选,看看价格就知道:

如图,附加特别身故金后贵了一千多,

要是重疾后2年内就挂了,才多赔10万,

同样价钱买个定寿,保额都有100万了。

而如意甘霖附加癌症三次后,

价格就明显比其他两个便宜,

如果家里有癌症病史的,可以优先考虑它。

同时,如意甘霖缺少心血管疾病二次赔,

所以,综合看附加责任:

超级玛丽3号=达尔文3号>如意甘霖。

N3

同保费对比,哪个更划算?

买保险,很多时候是从自己的预算出发,

那么最后我们再来换算一下,

同一预算,3款产品能获得的保额高低:

如图,30岁男性,想要保终身,30年交,

兜里却只有5835元的保费预算时,

3款产品中,60岁前,

超级玛丽3号重中轻症保额有明显优势,

60岁后,如意甘霖反超,

而达尔文3号在保额上优势不大。

N4

哆啦的投保建议

最后总结一下,

如意甘霖、达尔文3号和超级玛丽3号保障都很全面,性价比很高。

我建议这么选:

1

预算充足,追求最高保障的

选达尔文3号和超级玛丽3号,

重疾额外保额更高,中轻症也有额外保障。

2

预算有限,追求纯粹保障的

优先如意甘霖,

少了很多花里胡哨的额外责任,

整个保障期的赔付比例提升很多,

附加癌症三次赔性价比也很高。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。