32

65

复星联合康乐一生2021版重疾险,不为人知的5点|易懂测评

2021-06-02 23:24:47

1点赞

0收藏

0评论

一句话总结:

复星联合康乐一生2021版,如果你单看价格的话,较老款有较大幅度提升,但是如果你深挖,会发现它的病种更加齐全了,赔付比例更加高了,60岁前额外赔付,而且创新性地多了一个按照医疗费用来额外赔付的责任,加上背靠复星的医疗产业,像在线问诊方面体验感都很好。

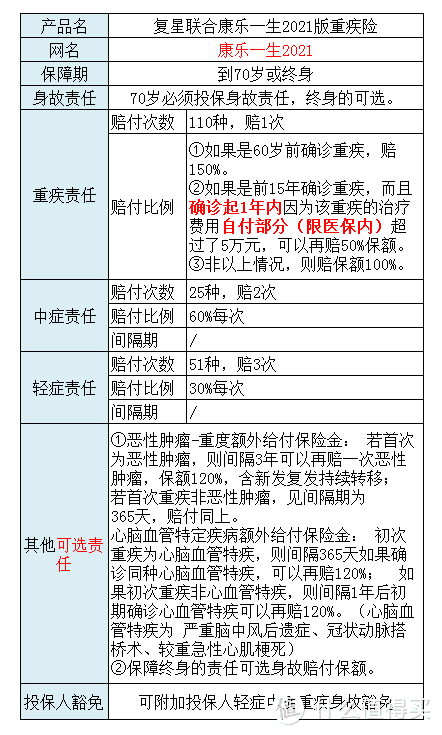

产品名:复星联合康乐一生2021版重大疾病保险

类型:重疾险(保到70岁或终身)

承保年龄:28天~60周岁

承保职业:1-4类

承保公司:复星联合健康保险股份有限公司

一、基本保障情况

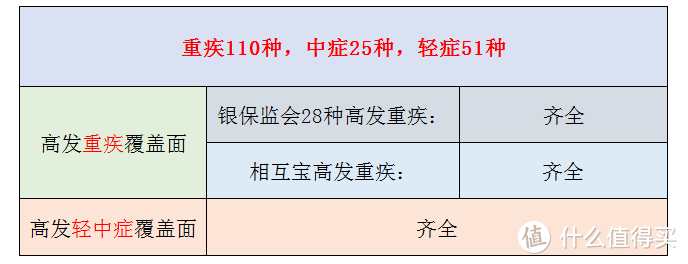

二、疾病覆盖面

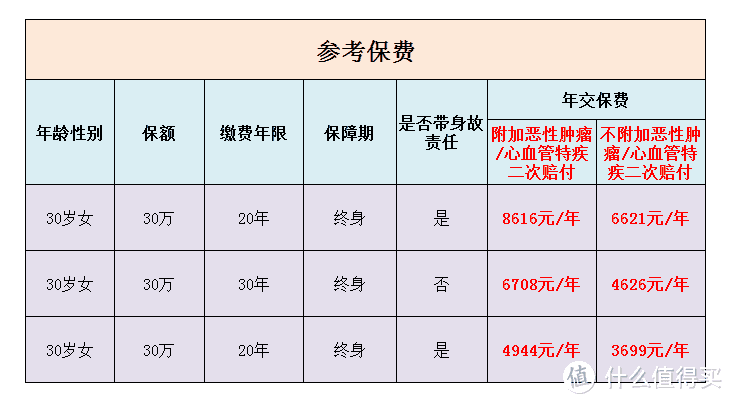

三、费率参考

缴费时长:5/10/15/20/30年交

购买路径:互联网渠道(想试算自己的费率可私聊)

四、不为人知点

①恶性肿瘤额外赔付金和心脑血管特疾额外赔付金必须一起附加。不够灵活,恶性肿瘤有比较多理赔案例支持,如果可以单独附加,价格会更好看。

②糖尿病方面的保障相对比较弱。像严重1型糖尿病要求满足2个并发症、糖尿病并发切脚趾不包含在轻症。

③70岁必须投保身故责任。虽然不带身故责任的重疾赔付容易起争议,但是作为网红重疾,保定期没有身故责任可选,价格上会比较不好看。

④60岁前额外赔付。60岁前首次确诊重疾额外多赔50%,相当于买了30万,60岁前就有45万重疾保额。

⑤前15年按照医疗费用额外赔付。 前15年,如果确诊了重疾并获得赔付,从确诊之日算起,如果住院医疗费用、住院前后门急诊费用、特殊门诊治疗费用累计的社保内个人自付部分超过5万元,可以再赔50%。这项责任实际使用效果各个地方不同,因为限定了医保内,而有些地方本身医保报销比例很高,而且有大病二次报销,自付部分超过1万元可以二次报销,所以一年内要达到5万元,其实也不是那么容易的事。

因为篇幅关系,我们没办法把详细病种分析、全部优点缺点、主要适合什么人群等等内容全部呈现出来,如果你对这个产品还有疑问,愿意深入讨论,又或者想了解更多其他产品,甚至已经有人给你出了方案但你不确定好不好,都可以找我们聊聊。