10

4

超级玛丽6号:又一款高性价比的重疾险来了!

2022-01-31 12:02:29

0点赞

2收藏

2评论

今天我们就来看一款新出的重疾险——超级玛丽6号。

和前段时间下架的“网红”超级玛丽5号一样,还是由和泰人寿承保。

和泰人寿注册资本达到15亿元人民币。最近的第四季度综合偿付率达237.60%,风险评级为A级,是综合实力很强劲的公司。

看完公司我们再来聊聊产品~

01

一、超级玛丽6号保什么呢?

先看看基础保障:

110种重疾赔1次,赔付100%保额;

25种中症赔2次,每次60%保额;

50种轻症赔3次,每次30%保额。

超级玛丽6号的设计非常灵活,需要什么选择什么,不需要就不选。

我们来看看有啥可选保障:

(1)疾病关爱金:重症、中症额外赔

60岁之前,首次确诊重疾,额外赔100%保额;等于是60岁前发生重疾,可以赔200%保额。

60岁之前,首次确诊中症,额外赔20%保额;等于是60岁前发生中症,可以赔80%保额。

从2021年各家保险公司的理赔情况可以看到:重疾年轻化的趋势逐年加重,41-60岁人群的重疾出险比例越来越高。

如果预算允许,这项保障是非常值得勾选的,在关键时期把保额做高,杠杆更高,更实在。

(2)重疾复原金:

“重疾复原保险金”可以说是超级玛丽6号最大的亮点了。

60岁前确诊首次重疾,间隔3年后,再次确诊同种(持续状态除外)或不同种重疾,赔付80%保额。

也就是说:

1.又得同种重疾,重疾复原保险金可赔

像癌症的新发、复发、转移这些情况都能赔。

举个例子:

L女士35岁,投保超级玛丽6号50万,40岁不幸确诊肺癌,获赔100%保额,即50万。

幸亏发现的早,经过治疗后,已无癌症病灶。

65岁时,L女士又发现了肺癌的情况,诊断为“肺癌术后复发”。

这个时候,属于同种重疾的复发,所以重疾复原保险金是可以理赔的,也就是可以再获赔40万。

2.发生不同重疾,重疾复原保险金可赔

如果是不同种疾病的话,重疾复原保险金也是可以正常理赔的。

举个例子:

L先生30岁,投保了50万的超级玛丽6号,50岁的时候不幸确诊了胃癌,重疾理赔了50万。

65岁时,又发生急性心肌梗塞,这个时候重疾复原保险金可以赔40万。

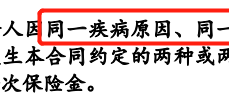

3.60岁后如果是同种重疾持续的话,那重疾复原保险金不赔

举个例子:

L先生40岁投保了超级玛丽6号50万,45岁时,不幸因车祸导致双目失明,保险公司按重疾理赔了50万。

而L先生双目失明的情况一直存在,60岁以后也并没有好转。

属于状态持续,所以重疾复原保险金就不赔了。

超级玛丽6号的重疾复原金理赔限制非常少,哪怕是同种重疾再次发生(非持续),照样能赔。

(3)癌症津贴保障

首次确诊恶性肿瘤,间隔期1年,只要还处于持续治疗的状态,就可以赔付40%的保额,最多能赔付3次。

相比于其他重疾险的“癌二次”间隔期来说,一般其他的要间隔3-5年, 超级玛丽6号更短,获赔率更高。

02

二、超级玛丽6号到底值不值得买呢?

先来看看保费的情况:

(1)只基础保障的话,50万保额保终身,30年交。

30岁男性只要5300元/年

30岁女性只要4935元/年

(2)如果预算充足,可以勾选增加癌症津贴:

30岁男性6265元/年,30岁女性6100元/年。

(3)如果是勾选重疾复原保障的话:

30岁男性5620元/年,30岁女性5215元/年。

(4)如果是勾选疾病关爱金的话,保费会稍贵一点:

30岁男性7055元/年,30岁女性6685元/年。

可以看到选择最基础的保障,保费不算贵,如果是预算够的朋友,可以根据自己的情况勾选其他的可选保障。

最后我们来总结一下超级玛丽6号:

1. 灵活性强,不捆绑

保障灵活性很强,没有任何强制捆绑的保障。

而且可选保障非常丰富,重疾复原保障、癌症津贴、疾病关爱金等等,可以自由选择。

2.核保宽松,投保门槛低

超级玛丽6号的健康告知、智能核保都比较宽松。

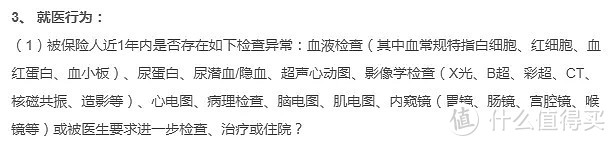

比如体检异常的话,只问1年内的:

互联网成人重疾险目前又多了一个高性价比产品的选择了,超级玛丽6号的保障好,捆绑少、配置灵活,核保也宽松,想上车的朋友不妨考虑一下哦~。

elantra6

校验提示文案

elantra6

校验提示文案