3

40

2023下半年,市场最热的4款中端医疗险全测评,MSHvs安盛vs利宝vs复星

2023-09-15 22:50:23

0点赞

2收藏

0评论

大鱼测评第1048篇原创

大鱼测评第1048篇原创日常我们讲的百万医疗、次中端医疗、中端医疗、高端医疗,其实并不是官方的固定表述,只是医疗险经过年复一年的发展,根据报销范围的不同,大致划分的一个通俗分类界定。

其中百万医疗就不做解释了,适用人群广泛,价格便宜,适合人手一份,很多朋友的第一份保险也都是从百万医疗开始的。但百万医疗险有一个比较大的弊端,就是它虽然有区分有社保版本和无社保版本,但是两者之间价格差异过大,因此看重性价比的朋友都是选择有社保版本。

前几年都还好说,毕竟在公立医院普通部住院,只要有医保,绝大部分情况都是先进行医保报销后,剩余部分再由百万医疗险覆盖,这种情况大部分费用百万医疗还是可以兜底。

新医保政策下中端医疗有何意义

随着国家医保政策的不断变化,医保控费的调控手段也在不断升级,目前正在执行的药品器械的带量采购、住院DGR、DIP的打包付费方式等等,都决定了当下和未来的住院,会出现一个两难的选择题:

1、走社保,好的,治疗这个疾病一共就给这么多钱,用超了不行,那很多好药用不上,只能进行最基本的治疗,控制病情。你想用好药好的治疗手段,可以,自己去院外买。举个最常见的例子,雾化用的布地奈德悬液,随随便便一个呼吸道疾病就会用上,现如今很多医院已经开始让患者自己去买了,医院不开;缝合伤口用的美容针,可自行吸收的缝合线,也默默被取消了。

2、如果希望按照最理想的方式治疗,就只能全自费,不通过医保报销。这样的话,患者选择权大些,医生也可以放开手脚,不用去敲计算器计算费用,不用担心用超了扣钱,患者全自费就好,可以获得更好的治疗。(公立医院普通部还是会受到带量采购等情况限制,院内采购的药品器械还是部分受限,但已经比走医保已经宽松很多。)

医保控费是一个长期的调控行为,目的是为了让所有的老百姓敢看病、看得起病,而更进一步的,想用更好的药品更好的方式看好病,就是老百姓自己需要承担的部分了,我们之前也有聊过。

相关阅读:深聊医保集采控费 | 有人欢喜有人忧 、带外购药的医疗险,怎么买?

在商业医疗险的维度里,不同的就医需求可以对接不同的产品,高端医疗虽然保障全面但价格不菲,不适用于大部分朋友,但中端医疗,却是可以触碰且值得推荐的,未来也会有越来越多朋友选择。

之前我们推荐过MSH和安盛的中端医疗险,是这个领域的常青树,也聊过医疗通胀的影响和如何确保续保稳定性的问题,相关阅读:安盛智选住院再升级,和MSH欣享人生比怎么样

而年中的时候,利宝和柏盛健康合作的柏世利享应运而生,另外复星联合的乐健系列也升级到2023版本,由于乐健2023扩展了院外购药,且不限制只能是癌症靶向药,因此我们认为,可以将其从次中端医疗险的范围提升到中端医疗来。

今天就来聊聊这4款中端医疗险,各自的优劣势,到底怎么样。

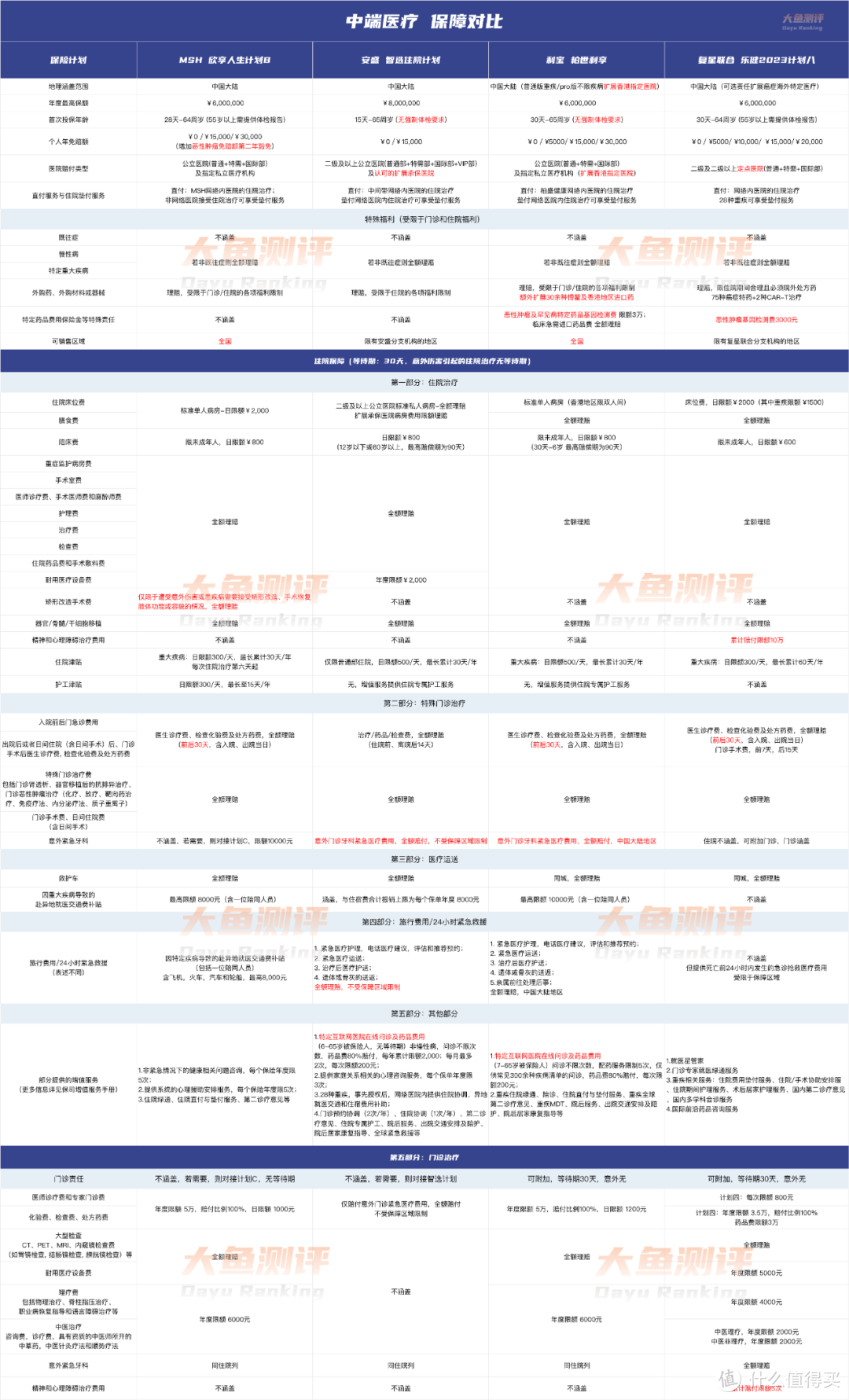

保障责任一览

图

图有的产品有多个不同的计划,为了方便横评,我们选择在同一级别维度的计划来展示,主要以纯住院计划为准,也有兼顾三家可以带门诊的方案。

1、MSH欣享人生:

公司情况:

MSH,成立于1974年,是国际健康险设计和管理方面的全球领军者,设有巴黎、多伦多、迪拜、上海4个区域总部,2001年进入中国,在国内专注中高端医疗险服务已20年有余。

产品情况:

最新的欣享人生一共三个计划:

计划A,主打价格优势,有医院限制,同时不接受核保,只接受“标准体”承保,适合身体情况特别干净友好的朋友;

计划B,则是面对所有人群的纯住院计划,支持智能核保,但选择模块不多,不符合则不接受承保;

计划C则涵盖门诊,核保尺度相同。

三个计划均不提供人工核保(只有55岁以上、6个月内新生儿、BMI超出常规范围、已承保保单因为结婚生子等原因产生的加保,这几种特殊情况,才接受人工核保,且尺度非常严格)。

欣享人生的优势是保障责任的全面,作为中端医疗该有的责任它都有,针对之前诟病的外购药,也放开了尺度,并且MSH的医疗服务网络是其自营自建,在国内已经运营多年,直付列表覆盖全面,特别是上海的消费者很适合选择。目前的最新费率表,也是比较有优势的,三个计划都是。

但欣享人生今年收严了核保尺度,砍掉了面向所有投保人的人工核保,如果身体状况特别多或者严重,就不适合尝试了。作为长期运营的经验,控制准入人群的身体健康情况,这也是一种保证续保稳定性的方式方法,说不定哪天又会放开,这都是阶段性政策。

2、安盛智选住院:

公司情况:

法国安盛保险集团,成立于1816年,是欧洲最大的保险集团,也是全球最第三大国际资产管理集团,业务网络遍及全球51个国家和地区,2023年《财富》世界500强,位列第91位。和MSH一样,安盛在国内运营健康险业务也20年有余,经验丰富。

产品情况:

最新的安盛智选住院计划,其实和高端医疗智选甄选计划一套研发和服务体系,只是智选住院是纯住院计划,要带门诊的话,需要往高端医疗转移,因此这篇文章里,没有做高端医疗的门诊方案对比。

从保障责任来说,智选住院的优势,除了责任本身一如既往稳定全面、部分核保提供加费承保与除外二选一的人性化选择外,还在于它的外购药政策,一直比较宽松且合理,并不限制合作药房,只要合理且必须,明确外购药的原因 ,医生开具处方明确药品明细,且符合CFDA批准药品,并由药房开具发票即可。另外安盛的全球救援网络,也一直是优势所在,紧急情况下,扩展到了全球范围,不限大陆地区;在线开药服务,意外门诊保障,还能提供一定的报销额度,算是一个小小福利。

3、利宝柏世利享/柏世利享pro:

公司情况:

利宝互助保险创立于1912年,总部在美国波士顿,目前在全球29个国家和地区设立机构,全球第5大财险公司,2023年《财富》世界500强,位列第284位。1996年设立中国办事处,2003年成立公司,2007年正式改建为利宝保险,成为在国内的全资子公司。

产品情况:

柏世利享是利宝和柏盛健康合作的一款中端医疗险(也算入门高端,可扩展赴港就医),和MSH自营网络、安盛合作的中间带相比,柏盛健康作为一家全新的健康险服务商,成立时间不长,还是一位“小弟”,但其实力却不容小觑,拥有新风天域集团的医疗生态资源支持,公立和私立医疗网络覆盖全球,与和睦家是兄弟公司,因此有和睦家直付需求的消费者可以多多关注。

柏世利享分为两个计划,基本责任就不赘述了,分为基础计划和PRO计划,其中基础计划只有当罹患重大疾病时,才可以去香港就医,而PRO计划则不限制。目前在国内的直付网络数量还不及前两家,但赴港就医是一大优势,可以对接的除了比较知名的港怡、希愈、香港中文大学医院等,还有重疾可以对接的被不少高端医疗列为昂贵医院列表的养和医院、明德医院。

另外不仅覆盖外购药,还可以通过博鳌和香港申请33种国内暂未上市的海外进口药,也算是差异化竞争;还有针对恶性肿瘤及罕见病特定药品基因检测费提供3万额度,院内和服务网络合作的机构100%理赔,保司不认可的机构,提供发票也可60%通融赔付,这是目前中端医疗这个维度里少见的。但不足的是产品新上市,续保稳定性可持续有待验证。

4、复星联合乐健2023:

公司情况:

复星联合健康,成立于2017年,是上海复星产业投资有限公司牵头组建的专业健康险公司,专营医疗险、重疾险等健康险类产品。

产品情况:

虽然在公司实力上,复星联合不如前面三家,但乐健系列一直是它家的明星产品,从之前的次中端医疗险的定位开始,自2017年运营至今,基本没有出太大的问题,哪怕发生了理赔也一直稳定续期。今年升级后,扩展了外购药责任,并且不限病种,但只涵盖外购药品,不含外购器械材料,因此我们认为可以把乐健2023归为中端医疗险行列。

和前面三家产品不同的是,乐健2023的就医范围是二级及二级以上社保定点医院,前面三家都是公立医院+部分指定私立,各有优劣,但在国内有很多可以报销医保,同时费用并不高属于行业通常标准的私营医院,在不少城市都是口碑和能力认可的,前三款是无法涵盖的。如果在乐健可以销售的区域,又有值得推荐的社保定点医院,乐健2023也是很好的选择。只不过乐健的服务网络和理赔时效上不如前面三家保司,适合常去社保定点医院、又期望扩展特需国际部的朋友。

价格情况

中端医疗险不会把保证续保写进条款,基本每隔1-2年,在给产品责任升级的同时,也会适当的调整费率,以维持其稳定性,因此这个价格并不是长期的,仅作参考。

0免赔,续保费率

0免赔,续保费率 1.5万免赔,续保费率

1.5万免赔,续保费率这里强调续保费率,是因为除了欣享人生外,另外三款产品都区分新保和续保,新保有30天等待期,所以即便是同一年龄,第一年也会因为少了30天,价格要便宜些。而MSH则平滑了这一问题,没有做区分。做续保价格对比,更合理,当然这个费率也不是终身确定的,只能体现大概的区别和走势。

安盛有区分北京费率和非北京费率,其中安盛智选住院青中年时期的费率更有优势,老年贵些;欣享人生和柏世利享反之;乐健整体优势明显,但超过80岁就不再续保。

具体怎么选

这四款产品中,欣享人生和智选住院,是多年来的竞争关系,也是入保人群最高的两款中端医疗,可以说是多年相互比较,相互进步,相互比着升级的状态,从责任上来说,没有谁更比谁好,所以比较起来没有太多意义,能不能通过核保更重要;

而柏世利享作为新的生力军进入这条赛道,拿出了足够的诚意,除了责任特色外,还可提供背靠股东平台所拥有的赴港就医等资源服务;

乐健也是医疗险届老人了,这次升级看得出来也是想要让产品本身再上一层级,由于乐健有1-8个住院计划,1-4个门诊计划,我们这里主要讲的是带特需国际部的住院计划8+可以看特需门诊的计划4,除了套餐、免赔额可以灵活选择外,还可以根据预算选择是否要加一点报销比例,总之是4款里最为灵活的。

以上4款中端医疗怎么选,还有一些无法体现在表格中的差异,可以给到大家更细节的挑选思路:

1、保障责任:

就目前最新产品来看的话,智选住院和柏世利享就日常小问题能用上的概率大一些(比如在线问诊,购药、紧急意外门诊报销等);MSH是大问题上没有安盛限制多(比如耐用设备没有限制额度等);乐健2023可以报销住院和门诊的精神和心理障碍治疗费用,这是别家没有的;另外遇到癌症靶向药需要做基因检测时,绝大多数情况是拿到院外机构做的,柏世利享和乐健有针对这个部分的报销。

2、可保人群、地区限制:

欣享人生针对18岁以下未成年人都不能单独承保;智选住院提供6-17岁青少年的单独费率承保条件,会比大人带小孩的费率略高些,但是在大人买不到的情况下,也可以单独给孩子买上;柏世利享限时接受未成年单独购买1.5万和3万免赔的方案;乐健2023的特需责任需要大人带小孩;

智选住院不支持医生、护士或医疗机构从业人员承保;柏世利享不支持医务工作者和部分特殊职业;乐健2023类似,医护人员不能投保特需版,不能0免赔;欣享人没有相关限制;

欣享人生和乐健针对55岁以上人群的新保,要求提供体检报告,否则不予承保,但安盛和柏世利享65岁以内符合健康告知即可投保,无强制体检要求;

安盛智选区分北京地区和非北京地区的费率,由于我国医疗资源分布不均的大前提,北京集齐了绝大部分国内顶尖医院和顶尖科室,所以安盛智选北京地区的价格要高不少。北京地区的朋友,可能更愿意选择欣享人生,但受到核保限制的情况,安盛目前支持智能核保和人工核保,目前四款产品,安盛的核保稳定性是最好的。

3、核保灵活度:

与其一开始陷入选择的两难进度,不如先看看自己的身体情况,能够买到哪款产品,这是大鱼接受咨询多年来的经验之谈。

欣享人生和智选住院的核保尺度上一直有鲜明的差异,之前欣享人生针对繁琐的情况、小问题且多的情况,会给到比较友好的核保结论,但大问题上,容易拒保;智选住院刚好相反,问题太多直接拒保,大问题可能还会有些惊喜,但目前的欣享人生,大部分人都买不上,这年头体检报告基本无异常的朋友真的是太稀缺了。

安盛提供智能核保和人工核保,如果在智能核保里有选择的情况,反而能给到更好的结论,针对一些小问题,还可以给予承保但适当加费的选择,这非常人性化;

柏世利享提供智能核保,近期也放开了邮件人工核保,但核保尺度有待进一步验证;

乐健的核保一直是比较严格的,但严格本身也是一种保障续保稳定性的方式,但比欣享人生好的是,乐健一直提供人工核保,但针对新生儿异常不太友好。

图片

图片对于患者来说,用药自由是一件很重要的事情,接下来我们的就医问题会受到更多的限制,而中端医疗刚好介于百万和高端之间,是一个不错的折中选择,价格并没有贵到不能承受,在实际的就医情况下,也可以有更宽松的选择。

不仅是因为中端医疗能够涵盖公立医院特需部和国际部,提供给客户更优质的住院环境和就医选择。重点是可以享受医疗网络内医院医疗费用直付、医疗网络外医院医疗费用垫付的功能;外购药不设置药品清单,不限定疾病种类,只要符合条款中规定的合理且必需的费用,有医生的处方,在院外药房购买的,都接受理赔等等,这些在未来的就医中,是十分实用的优势。

在医疗险这个维度里,大鱼常常都会强调,社保+百万医疗+惠民保的组合,适合绝大部分的朋友,但并不能完全覆盖掉全部的医疗费用,更不能实现用药自由、看病自由的问题,只能作为一个兜底的存在。当然中端医疗也不是万能的,只能说是在能力范围内,尽量做到周全的保障,具体怎么配置还是要结合自身需求和预算来确定,欢迎点击下方阅读原文,和我们联系。

End.

相关阅读: