52

65

孩子重疾险又出个能打的,这次是奔着线下保险去的啊!

2021-02-10 20:10:46

1点赞

9收藏

4评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

旧定义的妈咪保贝就已经登上了少儿重疾险的top3,

保障和性价比都是有口皆碑的。

很多朋友为妈咪保贝的下架而遗憾。

尤其是,新旧定义更迭之际,新定义重疾险纷纷涨价。

但,妈咪保贝作为一股清流,涅槃重生。

不仅没有涨价,还降价了。

以全新的姿态回来了,叫做妈咪保贝(新生版)。

01

新旧妈咪保贝对比

▿

有人担心,降价了,是不是对应的保障就缩水了呢?

我们一起看看新旧妈咪保贝的对比图:

从图中,可以看到,旧版妈咪保贝的亮点,新版都继承发扬了。

一、取其精华

1.可选重疾不分组二次赔责任仍可选。

小朋友的人生非常长,发生多次大病的概率,相比成人更高。

那带上第二次重疾赔付,等于孩子就多了一重保障。

2.特定疾病及罕见病保障仍在,并且默认自带。

这项责任一直是妈咪保贝的主打牌,买多久就保多久。

买终身,这项责任就终身有效。

相比很多只保到18岁或者20岁的产品,诚意满满。

3.另外,忠诚客户者权益也还在。

如果符合保障期限是20年/25年/30年,孩子投保时的年龄+保障期限≤40。

等保障快到期了,并且小朋友一直平平安安的,没生大病,也没遭遇意外,即从未理赔过。

那保单到期后60天内,可以免健康告知、等待期,直接转投复星联合健康的其他指定重疾。

这个责任相当于给买了定期重疾险的朋友一条后路。

如果孩子到时候健康情况难买其他的重疾险了,起码还有保底选择。

二、升级调整

妈咪保贝(新生版)和旧版妈咪保贝相比,有啥区别?

1.身故/全残责任选择更多。

旧版妈咪保贝规定,如果身故或全残,返还已交保费。

妈咪保贝(新生版)选择更多,保障也更全面。

增加了疾病终末期的保障:

疾病终末期阶段需由专科医生出具诊断证明和提交临床检查证据,证明被保险人所患疾病同时满足以下两个条件:

1.依现有医疗技术无法缓解;

2.根据临床医学经验判断被保险人存活期低于六个月。

也就是如果达到了这个程度,可以不用等身故或全残,提前把钱赔了。

有疾病或终末期的保障当然更友好,能够用这笔钱完成自己未了的遗憾、心愿。

妈咪保贝(新生版)规定:

计划一:身故/全残/疾病终末期,返还已交保费。

计划二:身故/全残/疾病终末期,18岁前返还已交保费,18岁后赔付保额。

其实简单看,就是增加了赔付保额的选择。

确实,有很多朋友就是不想要交了的保费打水漂,想要给孩子加上身故赔保额的责任。

妈咪保贝(新生版)给了大家更多选择。

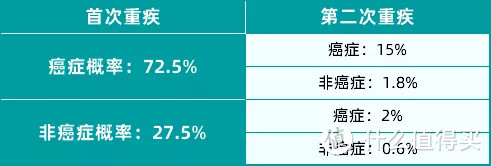

2.可选癌症二次赔

旧版妈咪保贝的一个缺憾就是没有癌症二次赔。

由行业流传的复联精算数据来看,癌症二次赔确实必要。

这次,新版妈咪保贝终于补上了。

如果附加重疾二次赔+癌症二次赔的责任,相当于以上的情况均可覆盖。

情况一:首次罹患癌症,先按照重疾理赔,也就是赔100%保额。

3年后(间隔期),新发、复发、转移、持续存在癌症,癌症二次赔责任能赔100%保额。

情况二:首次罹患癌症,赔付100%保额。

1年后(间隔期),确诊其他非癌症重疾,触发重疾不分组二次赔责任,赔付100%保额。

情况三:首次罹患非癌症重疾,赔100%保额。

1年后(间隔期),确诊癌症,触发重疾不分组二次赔责任,赔付100%保额。

情况四:首次罹患非癌症重疾,赔100%保额。

1年后(间隔期),确诊非癌症重疾,触发重疾不分组二次赔责任,赔付100%保额。

注:最多赔付2次。

这样的组合,能给孩子全全面面的保障。

如果预算够,保终身,建议带上重疾不分组二次赔+癌症二次赔的责任。

3.可选少儿意外医疗/接种意外住院津贴

本该是意外险的保障内容,重疾险却涵盖了。

现在好多险种为了创新,总做其他险种干的事。

少儿意外医疗:

25岁前,意外导致的门诊或住院,社保报销之后,能报销剩下社保内的费用,最高保险额度是1万。

少儿接种意外住院津贴:

25岁前,接种疫苗发生预防接种一般反应、预防接种异常反应或偶合症而需要住院的,每天能给200元,每年最高给90天。

这两个责任不贵,十几二十块就能搞定。

不过,意外医疗责任不友好,只能报销社保内费用,范围有限。

嫌单独买意外险麻烦,就加上。

想要更好的意外医疗保障,单买意外险更佳。

像平安少儿综合意外,每年60几块,意外医疗责任更好。

4.重疾/轻症/少儿特疾病种增多

a.重疾数量由108种,增加到110种。

新定义下的重疾险,必含高发的28种重疾。

妈咪保贝(新生版)也不例外,重疾保障规规矩矩,高发的都保。

和旧定义比,较大的区别就是轻度的甲状腺癌踢出了重疾,按照轻症赔了。

也没必要评价什么了,毕竟以后都是这个规则。

b.轻症病种也增多了,由40种增加到51种,理赔次数也由2次增加到3次。

但虽然增加了,原本的急性心肌梗塞和脑中风后遗症却由中症降为了轻症。

理赔比例一下子从50%掉到了30%。

c.少儿特定疾病,实打实的增加了严重甲型及乙型血友病、脑恶性肿瘤这两种少儿特疾。

脑恶性肿瘤其实是仅次于白血病的一种少儿恶性肿瘤。

本身旧版妈咪保贝的少儿特定疾病已经非常优秀,新版高发重疾的扩充,更是能打。

总的看下来,这次妈咪保贝的调整和升级隐约体现了复星联合健康的野心。

孩子的保险配置思路,就是重疾险+百万医疗险+意外险。

重疾险和百万医疗险复星联合本身有拳头产品:妈咪保贝(新生版)+超越保2020。

意外险缺乏,索性增加了意外医疗和意外接种津贴。

就是想让大家在一个公司,搞定所有险种。

而且也想和线下的产品,与之一战,于是乎增加了身故赔保额的选项。

如果做组合,那产品形态就基本和线下产品一致,而且能做到更好的保障和性价比。

这应该就是复星铆足了劲,新版妈咪保贝不涨价的原因吧。

不过,现在确实是个打知名度的好时机。

02

选新还是旧?

▿

前段时间,为了赶上车,不少朋友买了旧版的少儿重疾。

看着妈咪保贝降价了,想着是不是要退了重新买。

我们建议:不用退,安心持有。

妈咪保贝虽然降价,但降级幅度不大。

而且旧版的重疾险高发的甲状腺癌按照重疾理赔;

高发的急性心肌梗塞和脑中风后遗症按照中症赔付;

很多还享受择优理赔,利好都享受。

没有必要为了小几百块钱,来回折腾,安心持有。

对于想加保或者打算给孩子买第一份重疾险的朋友。

现在妈咪保贝是首选,尤其是保终身,优势非常突出。

癌症二次赔+重疾不分组的责任都加上,保费也不贵。

0岁的男孩,每年2500左右就能搞定。

如果想保定期也没问题,妈咪保贝(新生版)选择灵活,而且有忠诚客户者权益。

选择保定期,基础保障就比较充足了。

0岁的男孩,每年600左右。

想要测算保费的朋友,留言呀~

妈咪保贝(新生版)计划一

ps:如果妈咪保贝加上60岁前额外赔的可选保障就更好了。

就变成了一款保障充足,并且可以随心diy的少儿重疾。

看了妈咪保贝(新生版)之后,

非常期待其他的少儿重疾险的出现。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。

眼镜卷毛

校验提示文案

拾起片片落叶

校验提示文案

拾起片片落叶

校验提示文案

眼镜卷毛

校验提示文案