70

175

复星联合福特加重疾是骗人的吗?买30万赔60万是真的吗?值不值得买?

2021-03-04 23:28:13

0点赞

7收藏

0评论

2021年开年,随着旧定义重疾的下架,各大保险公司展开了另一场新定义重疾的饕餮盛宴。

盛产“网红重疾险”的复星联合保险,也打响了多次赔付的第一枪——福特加重疾险。

复星联合福特加重疾险最大的特点就是60岁前额外赔100%的保额!颠覆了以往额外赔付80%的上限!

另外,这款产品重疾可赔付6次,保障高端,价格也很有优势,性价比高,想要高保障的小伙伴可以考虑。

接下来,让我们看看它的主要内容:

复星联合福特加重疾险,谁能买?

复星联合福特加重疾险,保障怎么样?

复星联合福特加重疾险,有什么优缺点?

深蓝君点评

先让我们看看它的投保规则。

一、复星联合福特加重疾险,谁能买?

投保规则如下:

投保年龄: 30天 - 60周岁

保障期间: 终身

缴费期间: 趸交、5/10/15/20/30年交

投保职业: 1 - 4类

等待期: 90天

福特加重疾险的健康告知还是相对严格的,长期抽烟喝酒的小伙伴可能不能投保。

有卵巢癌、大肠癌、糖尿病等家族病史的小伙伴,也是不能投保的。具体可以查看查看健康告知。

需要注意的是,被保险人在交完所有费用后的年龄,不能超过65岁,而且对不同年龄段的累计保额有限制,具体可以咨询保险公司。

我们再来看看它的保障内容。

二、复星联合福特加重疾险,保障怎么样?

深蓝君将的保障内容整理如下:

接下来,我们根据小伙伴们的疑问,详细解释一下部分保障。

(1)重疾保障

福特加重疾险保障110种重大疾病,重疾分成6组,最多能赔6次。

首次确诊重疾,赔付100%保额;后续每确诊一次重大疾病,在原基础上递增30%的保额。

举个例子:

小王买了10万的保额,后面不幸患了三次的重大疾病。 那小王可以得到的重疾赔付是10×(1+1.3+1.6)=39万

当然,2-6次罹患的重疾,应该满足不同组和不同种类,且每次的间隔期要满180天。

另外,如果是在60岁之前初次患上了重大疾病,还可以额外赔100%的保额。

(2)高发的中/轻症保障

福特加重疾险保障28种中症,每次赔付70%的保额,最多能赔2次;

还保障58种轻症,最多能赔6次,最高赔付75%保额。

轻、中症的赔付比例还算是比较高的。

我们来看看它对高发轻/中症病种的覆盖情况:

可以看到,福特加重疾险不保轻度视力受损,所以对高发中/轻症的保障还不是特别全面。

另外,福特保重疾险还要一些可选保障。

(3)可选疾病终末期保障

福特加对疾病终末期的定义是:

需要专科医生证明,所患疾病满足以下两个条件:1.依现有医疗技术无法缓解;2.根据临床医学经验判断被保险人存活期低于六个月。

被保险人在18岁前到达疾病终末期,可以返还所有保费;18岁后额赔付100%保额。

(4)可选恶性肿瘤多次赔付

癌症之所以可怕,不仅在于发病率高,且很容易复发和转移。患癌人群再生癌的比例比正常人高 3-5 倍。所以癌症多次赔付,还是有必要的。

而福特加重疾险的癌症多次赔付,不限于常见的二次赔,做到了三次赔。

间隔期3年后,无论新发、复发、转移、扩散、持续,都能赔付160%的保额。

(5)可选心脑血管保障多次赔付

其实除了癌症,心血管疾病的发病率非常高,像我们常见的高血压,就比较容易引发心脑血管疾病。特别是有心脑血管疾病家族病史的同学,更要注意心脑血管保障。

而福特加重疾险的心脑血管保障,主要针对严重脑中风后遗症和较重急性心肌梗死,间隔期365天,最多能额外赔两次。

急性心肌梗死指由于冠状动脉闭塞或梗阻引起部分心肌严重的持久性缺血造成急性心肌坏死。

为了方便小伙伴参考,深蓝君将附加了癌症多次赔付和心脑血管多次赔付的费率整理如下。

可以看到,在上述情况下。

除了女性附加心脑血管保障比较便宜,其它附加都需要1-3千,大家可以按需选择。

接下来,我们来总结一下福特加重疾险的优缺点。

三、复星联合福特加重疾险,有什么优缺点?

深蓝君将它的优缺点总结如下:

(1)重疾60岁前额外赔100%

如果在60岁前不幸初次确诊了重大疾病,可以赔付100%的保额。

相当于买了30万,赔了60万。

颠覆了以往额外赔付80%的上限,堪称业界额外赔付的天花板!

(2)重疾分组多次赔付,癌症单独分组

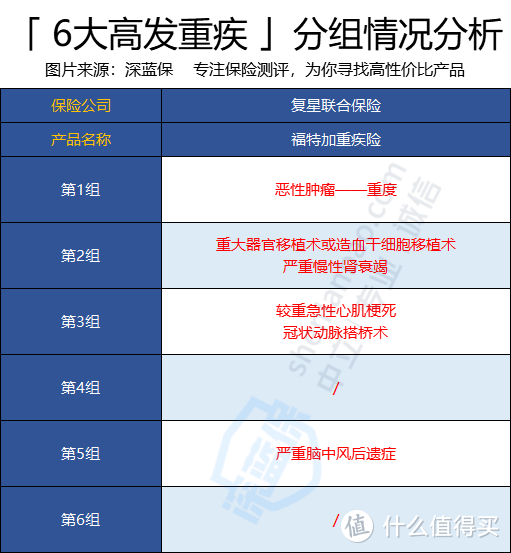

福特加重疾险将重疾分成6组,最多能赔付6次重大疾病。我们可以看看它的分组情况。

因为癌症是最高法的重疾,癌症被单独放在一组里,这样分组还是比较理想的;

但剩余的 5 种高发重疾比较集中,如较重急性心肌梗死、冠状动脉搭桥术放在了一组,这一点需要注意。

(3)轻中症赔付比例高

福特加重疾险的中症赔付比例高达70%,可赔2次。在新定义重疾险市场中,赔付比例算是非常高的了。

轻症赔付比例从30%递增到75%,比市面上轻症赔付“一刀切”的新定义重疾更加人性化。

(4)性价比很高

深蓝君整理几款新上线的新定义重疾和福特加进行对比,方便大家看出差距。

可以看到,不管是保障,还是价格,优势非常明显,性价比很高。

当然,福特加重疾险也有一些缺点,具体如下。

(5)只能保障终身

对比于市面上可选保障到60、70岁的重疾险,福特加的缴费压力会比较大,毕竟保障期限延长了。

(6)保额有限制

深蓝君将它的保额限制整理如下:

可以看到,即便在身体最健康的青壮年阶段,最多也只能买45万的保额。如果是56岁-60岁的老年人,就只能买5万的保额。

除了基本保额限制,福特保重疾险还有累计风险保额的限制,具体可以咨询保险公司。

最后,我们来总结一下,福特保重疾险到底值不值得买。

四、深蓝君点评

作为一款多次赔付的重疾险,福特加重疾险的表现很不错,60岁前患重疾额外赔100%保额也具有颠覆性;还可选癌症多次赔付、心脑血管多次赔付等保障,保障全,并且价格很有优势,性价比高。

深蓝君也希望小伙伴在能力范围内可以考虑多次赔付重疾险,主要原因是

(1)得重疾后再得重疾的概率会上升

(2)得过重疾后很难再买重疾险

它的价格虽然比单次赔付的重疾险贵一些,但还是物有所值的。

如果预算不足,也可以选择单次赔付的重疾险,一年只需要几千块,就能获得相应的保障,等到后面有条件了,再加保也不迟。

如果对多次赔付的重疾险还有疑问,可以查看这篇文章:多次赔付的重疾险好吗?疾病分组需要注意哪些?