66

152

医生都说我没事,为啥保险不让买?

2020-10-19 18:37:13

1点赞

1收藏

0评论

老读者们对“核保”这个词,可以说是耳熟能详了。很多消费者在买保险的时候,因为自身健康状况,或多或少都需要向保险公司申请核保。

保险公司做不做这笔买卖,关键在于你能否通过核保。

高血压、高血糖、高血脂、高尿酸、脂肪肝、胆囊炎、乙肝携带、大小三阳、各类结节囊肿、慢性胃炎……

这些常见的小毛病如果不事前告知,将来就很有可能留下理赔纠纷隐患。

之前分享了几个核保案例后,很多人在后台私信,想要多了解核保知识。

正巧最近桃妈遇到了几个典型案例,今天就跟大家聊聊核保的那些事。

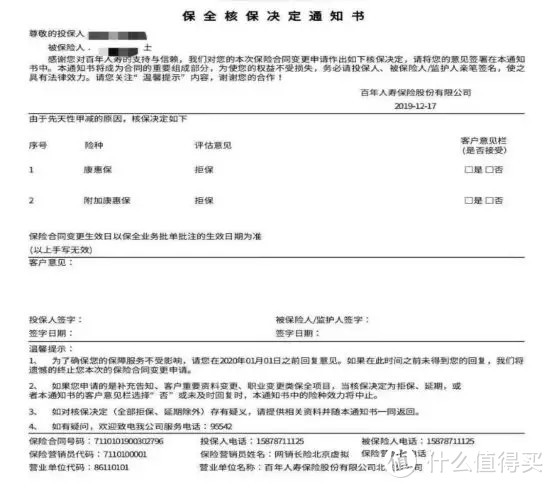

01 先天性甲减

小G是位90后妈妈,小G的保险理念非常强,怀孕时就关注了各大保险自媒体,给宝宝物色合适的保险产品。

经过多番比较之后,小G在宝宝满月当天就投保了一款网红重疾险。

投保之后的小G还是觉得不安心,因为最近小G想到了个问题:宝宝在出生后不久被诊断先天性甲减,目前仍在用药治疗中。

当时医生说了只要按时吃药,不会对宝宝的健康有负面影响,所以小G就没把这个病放在心上。

投保的时候也就忘记告知了,忘记告知先天性甲减这个病,会不会影响宝宝投保呢?

越想越不放心的小G当即打通了保险公司的客服电话,告知了这件事。保险公司也给出了回复:需要小G按照要求,补充宝宝关于甲减的病历资料,小G也按照要求补充了相关资料。

大家猜猜结果怎么样?没过几天,小G收到的竟是保险公司的拒保通知书。

小G觉得又冤又委屈,为啥医生说的小毛病,保险公司竟然给出了拒保的结论?

很多我们眼中的小问题,甚至是医生眼里的小毛病,在保险公司这里可能就是“大毛病”了。例如:肺结节、产后抑郁、焦虑……

其中原因就在,保险医学跟临床医学是有很大区别的。临床医学管的是你现在能不能活下去,强调的是相对短期的生存率;保险医学关心的是未来患病的概率,要求高很多。

所以呀,投保时千万不要觉得医生认为是小毛病而已,不告知也没关系。投保前要把健康情况整理清楚,投保时做好告知,才能合理规避潜在理赔纠纷。

桃妈劝各位小伙伴,千万不要抱有侥幸心理。现在已经进入大数据时代,我们的医疗体检记录,保险后台一查一个准。

又有人问了,是谁给保险公司权力查我的数据?

在你投保的时候,就授权对方勘察权力了。不信自己去之前产品的页面去看看,是不是都有类似表述:

“

如您投保本产品,视为您同意授权XXXX公司可以从任何单位、组织和个人就保险事宜查询、收集或核实与被保险人有关的资料或证明,作为审核本投保申请及评估相关理赔申请的依据。

”

保险公司这群老狐狸,哪能这么容易露出马脚啊~

回到小G的问题,收到拒保通知书后,小G急忙来求助我,看看有没有挽回的办法。要是小G能早点来找我,也不至于会留下拒保记录。

但是,宝宝已经留下拒保记录,再投保就很难了。

这里桃妈建议,对于身体有小毛病的客户,最好的解决办法是事前选择核保宽松的公司。这家不行,那就再换一家,这个产品过不了,那就换个产品,总有一款适合你~

要是拿不准的话,可以来问我。如果你之前买了保险,但是忽视了健康告知问询的,我强烈建议找我聊聊,避免日后理赔时出现争议纠纷,保费白花了不说,买个保险还得打官司你说糟心不糟心?

02 肺结节

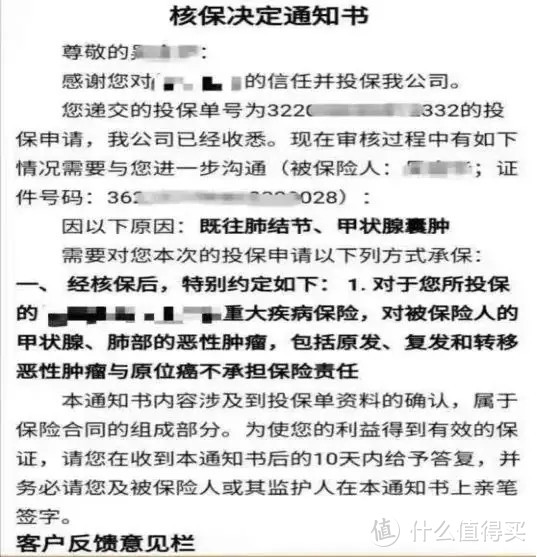

Z小姐是个公司小白领,自己有甲状腺结节,买大部分重疾险都保不了甲状腺癌,一直想找个能全面保障的产品投保,拖着一直没下手。

但是,前年单位体检查肺部CT,Z小姐发现自己肺上也长了结节,当时就有点慌。

作为老读者的Z小姐,知道再想投保就比较难了。肺结节是保险公司的核保红线,只要发现,无论情节轻重,大多数的重疾险都没法买了。

说白了,就是保险公司认为肺结节之后的患病风险太高了。去年终于有家公司试水,给肺结节人士开放了一扇小窗。

抱着试试看的心态,我们建议Z小姐尝试把资料交到保险公司,让核保老师直接人工核保。

功夫不负有心人,Z小姐总算成功投保了,但是因为肺部毛玻璃结节,肺癌还是不能保。

虽说核保的结论是不承担甲状腺癌和肺癌的保障责任,但是,其他的疾病都是可以照常保障的。和拒保相比,上面的结果对于Z小姐来说,算是不错的核保结果了。

这里桃妈还有个好消息分享给大家,近期新上了一款保险产品对肺结节人士又开了个小门,满足一定条件就可以标体承保!

03 抑郁症

Y小姐是00后,目前大学在读。因为课业压力,小Y高中时候犯了抑郁症,期间还为此住院治疗过。幸运的是,去年连续两次复诊检查都正常,医师对小Y说可以不用吃药了。

自从小Y确诊抑郁症之后,就开始注意到保险,听说得了抑郁症的人购买保险时会被“歧视”,自己也是很着急。

看到这里有些读者可能不明白,明明身体条件跟正常人一样,为什么抑郁症就不能投保呢?

涉及精神类疾病,保险公司基本上都是拒保。因为这个群体风险系数太大了,有自杀自残倾向。而且一旦确诊精神类疾病,就没有治愈一说,很难评估什么时候会再次发病。

但小Y很幸运,遇上了好时机。小Y的情况放在平时都是拒保没商量,但就在前段时间,新上了一款重疾险,这款产品对于抑郁症特别宽松,满足停药一年,自测评分正常两个条件就有机会标体承保!

说到抑郁症,桃妈就顺便多说两句。很多宝妈们有过“产后抑郁”的经历,当然,“产后抑郁”跟真正的“抑郁症”有所不同。

但是核保方面,产后抑郁和抑郁症在保险公司眼里是一视同仁的。这对于产后抑郁的宝妈们难免有些不公平。这款产品的上市,对于曾有过产后抑郁的宝妈们来说,无疑是个好消息。

如果身边有抑郁症经历想要投保重疾险的小伙伴,抓紧这次机会了!